В течении всей истории независимой Украины тема села была важнейшей в государственной политике. Будучи житницей всего СССР, Украина за несколько лет по сельскохозяйственному производству упала в бездну. Поголовье за несколько лет сократилось в 2-3 раза. Ранее сытый крестьянин, после развала экономических связей, оказался почти на краю бедности.

По началу, государство пыталось исправить ситуацию вливанием денег из бюджета, но результат был нулевой ... Деньги проедались и до села они так и не доходили. А доживавшая свой век система колхозов только тормозила развитие.

И вот наконец, государство перешло от прямых дотаций к налоговому стимулированию сельского хозяйства. И этот подход начал давать плоды. Частный капитал, пользуясь налоговыми льготами, стал выстраивать вместо колхозов новые субъекты хозяйствования, которые через целеустремленный менеджмент стали давать свои плоды. Если в 2003 году экспорт продукции сельскохозяйственного назначения был равен всего 2млрд долларов, то в 2013 году экспорт сельхоз продукции уже вырос до 20 млрд долларов, став статьей номер 1 в структуре украинского экспорта.

В тоже время можно с уверенностью сказать, что стимулирование сельхозпроизводителя текущими методами в условии переориентации продаж на экспорт ведут государство в налоговую дыру, при которой государство вместо налогов с сельскохозяйственных предприятий имеет убытки бюджета, провоцируя активный рост сельскохозяйственных миллиардеров.

Я не хочу уходить в этические и другого рода проблемы в области сложности ведения бизнеса сельского хозяйства, так как они есть в любом бизнесе в той или иной мере. Приведу лишь льготы, которые сейчас имеют сельхозпроизводители.

1) дотации по молоку-мясу;

2) возмещение НДС производителям. Оно предполагает, что если Предприятие при продаже на внутреннем рынке получает НДС, то его государство позволяет официально не платить. Если же сельхозпредприятие продает продукцию на экспорт, то предприятию возмещают налоговый кредит;

3) отмена налога на прибыль и замена его фиксированным сельскохозяйственным налогом.

Автор не имеет ничего против поддержки мясо и молоко производителей, ибо к сожалению, на протяжении последних лет на рынке наблюдается большая нехватка молока, что привело к тому, что закупочные цены на молоко в Украине в 1.5-2 раза дороже чем в соседней Польше... Это соответственно сказывается и на конкурентоспособности других молочных продуктов, а также сыров на европейском рынке. Ситуацию ранее спасал еще более дорогой российский рынок. Но в свете последних событий он теперь закрыт.

Что же касается НДС и фиксированного сельхозналога, то здесь явно государству необходимо вносить коррективы. Их основа - увеличение сельхозэкспорта ведет государство к дефолту, ибо текущая схема налоговых льгот стимулирует "кидок" сельхозпроизводителями государства. А государству ничего не остается в ответ как "кидать" сельхозтрейдеров и не отдавать, или задерживать им возмещение НДС.

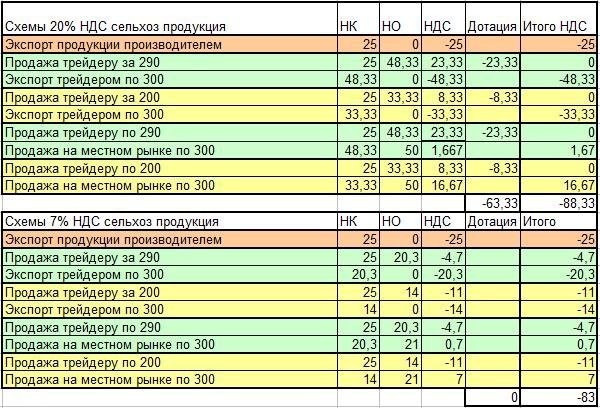

Схему этого кидка можно показать на примере. Итак допустим производитель купил топлива, удобрений и т.д и потратил на это 150 гривен за единицу продукции. Цена же на внешнем рынке его продукции допустим 300 гривен за единицу продукции.

За каждую единицу продукции производитель получает налоговый кредит в 25 гривен за единицу продукции. Если же он продает продукцию на экспорт, самостоятельно, то получит возмещения 25 грн. с каждой единицы продукции с бюджета. Но если производитель использует трейдера, и продает ему скажем по 290 за единицу продукции, а трейдер уже продает по 300. То тогда, трейдер будет требовать возмещения НДС уже с 290 грн., а не со 150 грн. При этом производителю государство прощает внутренний НДС через дотацию. Соответственно при такой нехитрой схеме работы, государству приходится уже возмещать НДС практически в 2 раза большем объеме! Естественно, государство этому противится задерживая возмещение трейдерам, которые при их низкой марже становятся крайними. При этом, с учетом роста экспорта сельхозпродукции государство несет все большие и большие убытки.

Продажа же сельхозпродукции на внутреннем рынке также мало приносит приносит государству доходов от НДС, также по причине дотации НДС производителям.

Соответственно чтобы убрать этот перекос есть предложение модифицировать схему налогообложения.

Она предполагает следующие вещи:

1) отмена производителям дотации по НДС и введение ставки 7% НДС на сельхозпродукцию.

2) отмена фиксированного сельхозналога и перевод сельхозпредприятий на общую схему налогообложения с прибыли либо с использованием мелкими производителями возможности работать на едином налоге.

Расчет НДС в 2-х схемах работы по НДС

Достоинства новой схемы работы:

1) Исключение махинаций с НДС и с налогом на прибыль при продаже экспорт. Схема имеет одинаковый уровень общего возмещения НДС в системе как при продаже самостоятельно на экспорт, так и при продаже через трейдера. Схема исключает вымывание прибыли производителями через фиксированный сельхозналог.

2) В новой схеме заложен, как компенсационный механизм, так и выравнивавший механизм для работы на внутреннем рынке. Если производитель продает с небольшой наценкой, то он получит больше возмещения НДС, за счет разницы в ставках НДС по закупке и продаже. Если же производитель продает с большой маркой, то он получит меньше возмещения, но при этом вступает налогообложение с прибыли предприятия, давая доходы в бюджет.

3) Удешевление сельхоз продукции вторичной переработки. В цепочке производства и продажи зерно-мука-хлеб-торговаясеть-потребитель внутренние продажи уже будут идти с налогом 7%, что будет вести к удешевлению себестоимости конечного продукта и повышению конкурентоспособности продукции вторичной переработки на внешних рынках.