Перед тем как начинать кардинальные изменения в налоговом законодательстве нужно изначально понимать цели, которые хотим достичь.

Видится 3 цели, которые должна преследовать налоговая реформа:

1) Усиление финансового ресурса регионов, позволяющее сделать регионы более самостоятельными и поддержать стратегию государства направленную на децентрализацию

Читайте такожКабмин одобрил законопроект о бюджетной децентрализации

2) Упрощение налогового законодательства. Эту цель можно рассматривать в 2-х направлениях. Как с точки зрения минимизации количества налогов и сборов в государстве, так и с точки зрения упрощения администрирования оставшихся налогов.

Читайте такожЭлектронное налогообложение НДС

3) Уменьшение зависимости бизнеса от государства. Его необходимо рассматривать как в контексте минимизации доходов и расходов государства в валовом продукте страны, так и минимизации количества льгот-дотаций и других расходов государства для минимизации коррупционной составляющей.

Основным ограничением при проведении реформы является ее выполнимость или возможность государства выполнять свои обязательства, без очередной необходимости залазить для ее выполнения в кредиты.

Читайте такожВсё глубже проваливаемся в кредитную трясину

Итак, основными тезисами в налоговой реформе, по мнению автора должны стать:

1) Упрощение законодательства в сфере налогов взимаемых с сотрудников. ЕСВ снимаемый с сотрудников должен быть ликвидирован. Вместо льгот по подоходному налогу необходимо ввести уменьшенную ставку подоходного налога. Сам подоходный налог для компенсаций потерь бюджета должен быть поднят до 19-21 процента. Это позволит дополнительно направить в местные бюджеты порядка 20 млрд грв доходов.

2) Проведение альтернативной пенсионной реформы. Она рассматривается исходя из следующих тезисов. Пенсионный фонд - банкрот и требует 83-87 млрд гривень вливаний из государственного бюджета ежегодно. Для преодоления этой критичной ситуации предлагается ввести параллельно с текущей солидарной схемой пенсионного обеспечения - альтернативную. Ее суть можно пояснить следующим - дать возможность работающим гражданам официально перечислять пенсию своим родственникам, и в замен, получать льготы по начислению ЕСВ с предприятия. Предлагается для таких работников уменьшить ЕСВ с 36-49.7% до 18%, с введением налоговой льготы на сумму переводимой официально пенсии. Для сотрудников такая схема является аналогом адресной помощи в отличие от налогов. Предприятие получает льготы, что позволит проводить легализацию зарплат. Бюджет уменьшает затраты на пенсионное обеспечение. При переходе 30% сотрудников на данную схему, можно оценить уменьшению затрат бюджета на уровне 53 млрд гривен.

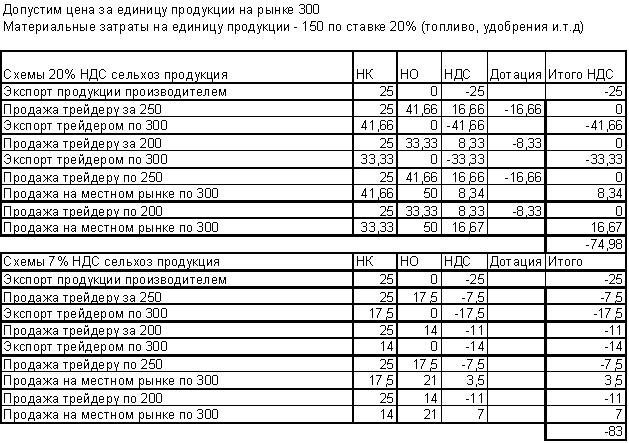

3) Модификация налога на добавленную стоимость. Она предполагает отказ от принципа начисления НДС по первому событию (деньги-товар) и переход к начислению НДС от реализации. Такой принцип начисления НДС максимально упрощает администрирование налога, а также дает возможность введения нескольких ставок по налогу. Предлагается вместо спец.режима по НДС по сельскохозяйственным производителям ввести НДС равный 7% на сельхоз продукцию. Это позволит, с одной стороны, убрать дотации по НДС и дополнительное финансирование из бюджета и заменить его обычным механизмом возмещения НДС, когда купленные для производства топливо и материалы по ставке 20% НДС, будут возмещаться по ставке 7% при продаже на внутреннем рынке и по ставке 0% при продаже на экспорт. Также это позволит государству перестать терроризировать трейдеров сельскохозяйственной продукции и сместить акцент возмещения производителям. В табл.1 ниже, приведены расчеты по текущей налоговой схеме НДС для с-х производителей и предлагаемой новой схеме.

4) Исключение мелких налогов и сборов из налогового кодекса. Предлагается исключить из налогового кодекса несколько мелких налогов, от которых суммарно бюджет получает порядка 5-7 млрд гривен. Это касается Рентной платы, целевых надбавок, а также нескольких местных сборов.

5) Повышение минимального уровня оплаты. Предлагается установить минимальный уровень оплаты труда равный 2-х от прожиточного минимума. Это требование вполне корреспондирует со стандартами оплаты труда в США и Великобритании, где минимальный уровень оплаты труда в 2 раза выше пособия и пенсии. Текущая система в Украине стимулирует граждан выбивать липовые справки и пособия, а также преждевременно выходить на пенсию. Увеличение минимальной зарплаты будет стимулировать людей искать работу, а не сидеть на пособии. Также данная норма позволит увеличить процент сотрудников, которые смогут оплачивать пенсии родственникам, отменить режим индексации инфляции для предприятий и иметь положительную тенденцию в сборе подоходного налога с граждан.

Табл.1 Расчет Налогового возмещения по разным схемам для сельхоз.производителей.

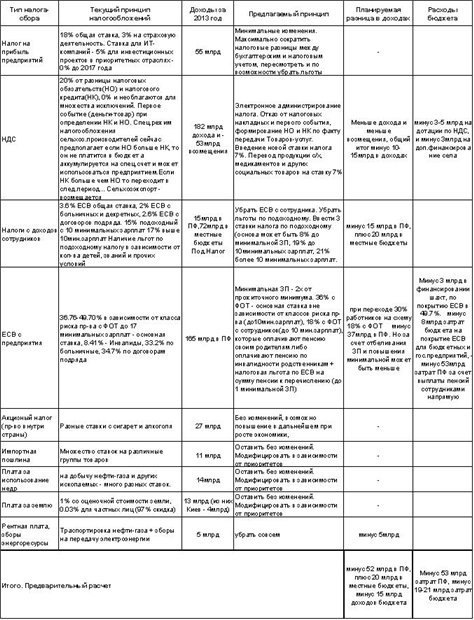

В таблице 2 аккумулированы налоговые изменения. Данные по сборам от налогов получены с сайта Минфина. Эффект от изменений по налогообложению с зарплат рассчитывался исходя из годового ФОТ в государстве в размере 500 млрд. гривен в год. 30% из которых формируют государственные и бюджетные предприятия. Расчеты приведены приблизительные. При внедрении изменений, государство, имея более точные данные, может варьировать некоторыми приведенные ниже ставками для обеспечения необходимого государству эффекта.

Таблица 2. Предлагаемые изменения в налоговое законодательство.

Общий предварительный итог по реализации данной схемы позволяет как достичь поставленных целей реформы, так и обеспечить бездефицитность проводимых изменений.