К. Рейнхарт і К. Рогофф у своїй відомій праці «This Time is Different: Eight Centuries of Financial Folly» відзначають, що всі фінансові кризи мають такі подібні риси:

1) драматичне падіння рівня виробництва і зайнятості. Частка безробітних зростала у середньому на 7 п.п. під час нисхідної фази циклу, що займала понад 4 роки. Обсяги виробництва відносно найвищої позначки знижувалися в середньому на 9 п.п.;

2) глибокий і затяжний колапс внутрішнього ринку активів – реальних і фінансових. Так, зниження реальних цін на житлову нерухомість у середньому становило 35% і тривало понад 6 років, а ціни на акції компаній падали в середньому на 56%;

3) суттєві фіскальні витрати на подолання фінансових криз, вимірювані через приріст державного боргу. Вони оцінюються в сумі 86% реального приросту боргу, основна частина якого пов’язується з витратами на рекапіталізацію банківської системи.

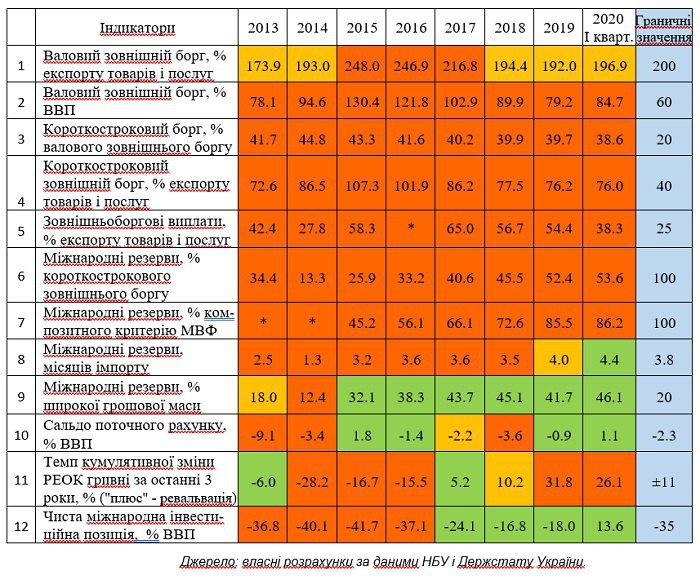

За результатами проведеного нами аналізу, в 2020 році стандартні показники зовнішньої стійкості демонструють високий ступінь вразливості економіки України до валютних і боргових криз. Відносно попередніх років деяке покращення ситуації засвідчили показники сальдо поточного рахунку та міжнародних резервів у місяцях імпорту. Однак, Україна все ще не задовольняла половину з відомих критеріїв адекватності резервів, як і більшість індикаторів боргової стійкості.

У таблиці наведено динаміку індикаторів зовнішньої стійкості України в 2013 – І кварталі 2020 р. Фактичні значення вказаних індикаторів порівнювалися нами із граничними (які застосовуються Єврокомісією та центральними банками).

Індикатори зовнішньої стійкості України та їх граничні значення

Нами встановлено, що на початок квітня 2020 року серед 12 індикаторів зовнішньої стійкості економіки лише 4 сигналізували низький ступінь вразливості до впливу шокових ситуацій (зелений колір у таблиці). Мова йде про міжнародні резерви в місяцях імпорту та % грошової маси, чисту міжнародну інвестиційну позицію та сальдо поточного рахунку в % до ВВП. Помірний рівень ризиків відображав 1 індикатор відношення валового зовнішнього боргу до експорту (жовтий колір у таблиці). За 7-ма індикаторами із 12-ти ступінь ризикованості було оцінено як дуже високий (червоний колір у таблиці). Йдеться про розмір валового зовнішнього боргу відносно ВВП, показники короткострокового зовнішнього боргу, боргових виплат, рівня міжнародних резервів за 2-ма критеріями і динаміки реального обмінного курсу гривні.

Як вказують табличні дані, за 2017-2019 рр. реальний ефективний обмінний курс гривні зміцнився на 26,1%, що було викликане перевищенням темпів інфляції в Україні над темпами інфляції в торговельних партнерах, яке не компенсувалося номінальною девальвацією. Усупереч вказаним тенденціям, номінально гривня девальвувала на 18,5% за І квартал і на 12,6% за І півріччя 2020 р.

Меморандумом з економічної та фінансової політики Уряду середньорічний курс гривні до долара закладається на рівні 30,2 грн/ дол. США. Тобто навіть досягнення середньорічного значення курсу означатиме девальвацію гривні на 27,5% відносно початку року. Цікаво, що за визначенням К. Рейнхарт і К. Рогоффа, девальвація національної валюти з річним темпом понад 15% класифікується як валютна криза.

Тобто макроекономічний сценарій МВФ для України передбачає помітну девальвацію національної валюти, яка підпадає під стандартне визначення валютної кризи. І це в той час, коли деякі відомі аналітики переконують нас в тому що «мы имеем уникальную ситуацию, что в момент финансового кризиса и падения экономики, мирового кризиса, курс гривны остается стабильным». Однак, фактично у світі ще не відбувалася і не прогнозується глобальна фінансова криза (є економічна криза і криза медичних систем), а гривня вже девальвувала з темпом, близьким до граничного рівня валютної кризи.

Читайте такожЗеленский о курсе гривны: "Не вижу, что мы должны что-то сдерживать"

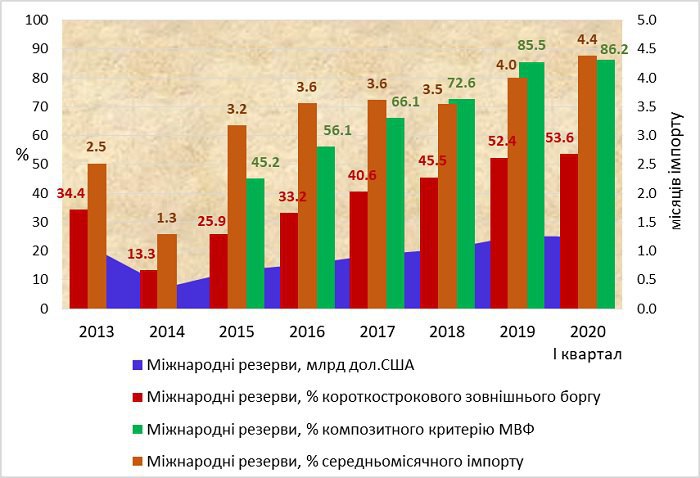

У період 2015-2019 рр. покращувалися більшість із відносних показників адекватності міжнародних резервів України. При цьому базові показники адекватності резервів (у % до короткострокового зовнішнього боргу та у % до нормативу МВФ) залишалися на незадовільному рівні і суттєво відставали від граничних значень.

У кінці І кварталу 2020 р. відношення міжнародних резервів до короткострокового зовнішнього боргу становило 53,6% при гранично допустимому значенні в 100%. Фактичний обсяг міжнародних резервів України перебував на рівні 86,2% композитного критерію МВФ, відстаючи на 13,8% від нормативного значення. Композитний критерій МВФ передбачає достатність резервів при еквівалентності їх розміру 30% короткострокового зовнішнього боргу, 15% інших довгострокових зовнішніх зобов'язань, 5% експорту і 5% широких грошей.

Рис.1. Показники міжнародних резервів України в 2013-2020 роках

Джерело: власні розрахунки за даними НБУ

Висновок про високий ступінь зовнішньої фінансової вразливості України підтверджують і дані міжнародних агенцій. Так, рейтингова агенція «Scope Ratings» представила свої рейтинги зовнішньої вразливості і стійкості для 63 країн. За її оцінками до групи «3-х найризикованіших» країн світу входять Грузія, Туреччина та Аргентина. У світовому рейтингу країн з найвищими зовнішньо-економічними ризиками Україна упритул примикає до групи найризикованіших і посідає 4-те місце після Аргентини.

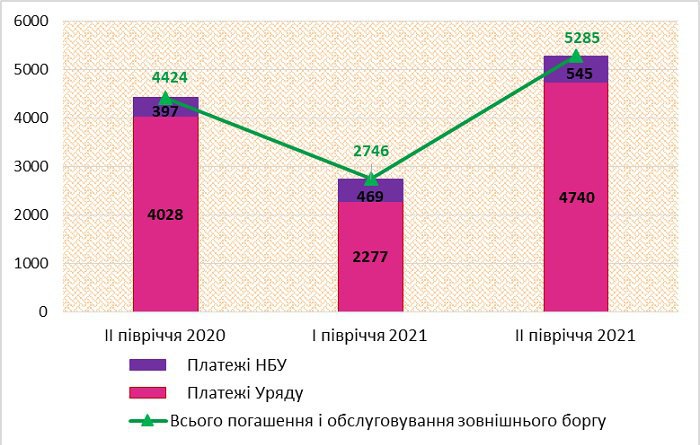

На думку фахівців «Scope Rating», неадекватне покриття міжнародними резервами зовнішньо-боргових зобов'язань країни є ключовим ризиком зовнішньо-економічної позиції України, що помітно знижує її спроможність протистояти зовнішнім шокам. Так, упродовж 2020-2021 рр. органи державного управління України повинні погасити зовнішніх боргів на суму, що складає близько 40% накопичених міжнародних резервів країни.

Високий розмір зовнішнього боргу та значний тягар боргових виплат свідчать про високу вразливість фінансового стану позичальників та їх залежність від доступу до джерел рефінансування боргів. Сумарні зовнішньо-боргові платежі Уряду та НБУ (без валютних ОВДП, але з ОВДП у власності нерезидентів) в ІІ півріччі 2020 року оцінюються на рівні 4,4 млрд дол. США. Ця сума є більшою відносно виплат І півріччя 2020 і 2021 рр., але меншою відносно виплат ІІ півріччя 2021 р. (рис. 2).

Рис. 2. Зовнішньоборгові виплати Уряду та НБУ в млрд дол.США

Джерело: власні розрахунки за даними НБУ

Таким чином, не зважаючи на регулярні запевнення суспільства в тому, що Національний банк та Уряд досягли міцної макроекономічної стабільності, аналіз фактичних даних України підводить до протилежних висновків. Внаслідок формування стійких зон зовнішньої фінансової вразливості України та безпрецедентного характеру зовнішніх шоків, у майбутньому не варто виключати сценарій поглиблення економічної кризи та її можливого переростання у фінансову кризу. Значною мірою це зумовлено тим, що критично низькими є показники офіційних валютних резервів, високими показники валового зовнішнього боргу, значними потреби у зовнішньому фінансуванні та різкими стрибки обмінного курсу гривні.

В таких умовах мінімізація наявних ризиків і загроз та попередження фінансової кризи передбачають мобілізацію зусиль всіх гілок влади та переорієнтацію економічної політики держави на створення сприятливих умов для реальної економічної діяльності, ефективне управління державними фінансами і грошово-кредитною системою, а також суттєве зменшення зовнішніх дисбалансів економіки.

Читайте такожЯків Смолій: "Мета - дискредитувати керівництво НБУ. Зняти його, змінити на керованих"