Уряд у свою чергу, розуміючи, що немає підтримки за ініційованими законопроектами ні серед населення, ні в парламенті, не вирішено кадрові питання, просто рухається за інерцією. Як наслідок, інертно рухається і країна. Усе було б не погано, якби базовий етап початку інертного руху був позитивний та стабільний, але за два роки низхідної динаміки як загалом по країні, так і по гаманцях людей, не дає жодного морального права політикам зупинятися чи брати час на відпочинок. Невирішених питань у рази більше, ніж відповідей на них.

Топ-темою, приводом для обговорень та домислів цього тижня були офіційні візити послів Франції та Німеччини в Україну.

Зрозуміло, що іноземці в розмовах з представниками влади роблять акценти в першу чергу на вирішення важливих для них геополітичних завдань, пов’язаних із припиненням конфлікту з РФ, зняттям обмежень та поновленням втрачених економічних зв’язків, через які економіки європейських країн недораховуються в товарообігу значних коштів.

Не варто тішити себе ілюзіями, що вони переймаються внутрішніми проблемами України більше, ніж зовнішніми, про що красномовно свідчить нехтування з їхнього боку рейтингом довіри населення України до Уряду. Поряд із цим, фінансовий інтерес потрібно вирішувати, зберігаючи реноме провідників демократії, захисників ображених. Тому ЄС не може дозволити собі припинити, принаймні публічно, підтримувати нашу країну.

Проте ця підтримка, може мати різний ступінь інтенсивності, і, за відсутності реакції та віддачі від української влади, її стимулювання буде швидше вдаваним. Упускаючи риторику про вибори на непідконтрольній території та конституційну реформу, зосередимо увагу на тому, які судження щодо внутрішньої ситуації в країні лунали в їхніх меседжах та спічах: припиніть ділити країну та портфелі, стримуйте власні фінансові апетити, боріться з корупцією, реалізовуйте реформи – одне й те ж протягом останніх декількох місяців. Власне, немає інших рецептів для виведення України з занепаду.

Хорошу думку стосовно боротьби з корупцією озвучив керівник компанії Aeroscraft американець українського походження Ігор Пастернак, компанія якого постачає системи спостереження для українського проекту «Стіна»: «Да, здесь тяжело, потому что нельзя застраховать политический риск. Нельзя взять кредит в американском инвестиционном банке под проект в Украине, потому что он ограничен лимитами в выдаче денег на оборонную промышленность странам, не входящим в НАТО. Но это реалии. Есть страна без денег, но при этом есть рынок.

Самый главный момент (щодо корупції – авт.) – на уровне оборонных ведомств я с ней в Украине не сталкивался, но не исключаю, что она есть. Если это так, с ней можно бороться. Как минимум в оборонной промышленности нужно больше людей с американским паспортом. Они и будут физической гарантией против взяток. Потому что они знают: за участие в коррупционных делах за ними придут из FBI. Эти люди и будут физической гарантией против коррупции».

Звісно, можна по-різному ставитися до цих слів, але вони не далекі від істини. Оскільки український політикум тільки породжує корупцію, можливо, справді варто передати роботу ключових міністерств саме під управлінням іноземців? Адже, очевидно, теперішня система правоохоронних органів у країні допускає в чиновника думку про те, що будь-яке зловживання чи корупційне діяння з його боку можна врегулювати з представниками силових структур.

Таким чином, доки особисті інтереси депутатів, міністрів, чиновників переважатимуть над інтересами нації, Україна продовжуватиме деградувати.

У той же час інертно дрейфувати продовжує й національна грошова одиниця, яка цього тижня пробила позначку в 27,2 за американський долар на міжбанківському валютному ринку.

Як пояснили ситуацію в НБУ? «Зниження курсу гривні викликане сезонним спадом ділової активності в січні, що потягло за собою зниження надходжень валютної виручки в лютому, а політична нестабільність і зволікання з відновленням співпраці з МВФ (несприятливі очікування бізнесу, як наслідок цього), зниженням цін на світових сировинних ринках», – повідомив заступник глави Національного банку України Олег Чурій.

Поєднайте ці слова з тим, що наведено вище, а також співставте з роллю, яку нашій країні готують у світовій економіці. Стосовно цього висловився посол США в Україні Джеффрі Пайєтт після церемонії підписання угоди про залучення інвестицій на будівництво зернового терміналу в морському торговому порту «Южний» з Cargil: «Україна вже є одним з найбільших виробників сільськогосподарських товарів, але вона повинна стати аграрною наддержавою», – сказав він. Крім того, Пайєтт вважає, що Україна може легко подвоїти обсяги зерна, які вона експортує.

Нарощування експорту зернових, іншої сільськогосподарської продукції та сировинних товарів – не погано, це краще ніж нічого, але це не зовсім правильна логіка, якщо будувати стратегію розвитку країни на 5–10 років.

Країни, в яких домінує виробництво та експорт товарів із низькою доданою вартістю, як показує історія розвитку економіки, не досягають економічного процвітання, а навпаки з часом заганяють себе в ще більшу бідність. Будь-яке нарощування має свої межі, і коли цей пік досягнуто, його неможливо збільшити, не можна збільшити продуктивність праці.

Стосовно цього чудовий приклад наводиться в статті доктора економічних наук Тетяни Унковської (для видання ZN.ua): «Приклад за Райнертом: якщо використовувати дедалі більше тракторів і трудових ресурсів на одному картопляному полі, то після досягнення певного моменту кожен новий працівник або новий трактор вироблятиме менше, ніж попередні. Спадна віддача характерна для видобутку сировини, сільського господарства та переробки з низькою доданою вартістю, тобто для виробництв із активами, що залежать безпосередньо від природи. Країни, які залишаються в пастці спадної віддачі, займаються експортом сировини та змушені імпортувати споживчі товари з високою доданою вартістю, потрапляють у спіраль поглиблення бідності та консервації відсталості».

У попередніх оглядах ми аналізували складові платіжного балансу за даними Національного банку, констатуючи, що спад цін на сировину на зовнішніх ринках, попри зростання кількісного росту експорту, не забезпечив подолання дисбалансів імпорту та експорту, в якому імпорт товарів за підсумками 2015 року перевищив експорт на 3 млрд доларів.

На підтвердження вищевказаного свідчать оновлені цього тижня статистичні відомості.

Падіння виплавлення сталі в січні зафіксовано в більшості країн першої десятки, крім Туреччини й України. Перша десятка країн-виробників сталі за підсумками січня виглядає так: Китай (63,214 млн тонн, падіння на 7,8%), Японія (8,772 млн тонн, падіння на 2,8%), Індія (7,418 млн тонн, падіння на 1, 2%), США (6,618 млн тонн, падіння на 8,8%), Південна Корея (5,667 млн тонн, падіння на 4,5%), Росія (5,554 млн тонн, падіння на 10,6%), Німеччина (3,605 млн тонн, падіння на 2%), Туреччина (2,598 млн тонн, зростання на 0,8%), Бразилія (2,451 млн тонн, падіння на 17,9%) й Україна (1,938 млн тонн, зростання на 3,6%).

Тепер наведемо ціни на сталь за тонну на трьохмісячні ф’ючерси на Лондонській біржі металів станом на 26 січня 2015 року – $ 500, на 25 січня 2016 – $ 235 за тонну.

Проміжні висновки – надмірна пропозиція та негативні очікування щодо росту споживання призводять до зниження ціни, змушуючи виробників скорочувати виплавку (аналогічні тенденції і на сировинних ринках нафти, природного газу тощо), а Україна ж, за відсутності альтернативи, нарощує їх.

Стосовно сільськогосподарської продукції. За останнім звітом Міністерства сільського господарства США (USDA), Україна увійшла в десятку найбільших експортерів масла та сиру. За підсумками 2015–2016 маркетингового року ми посядемо восьме місце за експортом масла та поставимо на зовнішні ринки 7 тис. тонн продукту. Це на 40 % більше, ніж у 2014–2015 та понад удвічі більше в порівнянні з 2013–2014 маркетинговим роком.

Динаміка цін на масло, за даними ФАС: станом на 6 січня 2015 – $ 3 558/тонну, на 19 січня 2016 – $3 162/тонну; сир чедер – $3 090/тонну та $ 2 867 /тонну відповідно.

Крім цього, «станом на 8 лютого використано в повному обсязі квоти на виноградний і яблучний соки та кукурудзу. На ячмінну крупу та борошно – на 51,5 %; зерно зернових злаків, оброблене іншими способами, – на 50%, на овес – 44,8%, пшеницю – 42 %, оброблені томати – на 24,7 % та в повному обсязі квартальну квоту на курятину», – заявив цього тижня міністр Павленко.

Для того щоб зрозуміти, як формується політика влади за галузями виробництва продукції з високою доданою вартістю, можна навести слова гендиректора АвтоКрАЗа Романа Черняка: «Традиционные рынки поставки продукции: Египет, Боливия, Тунис, Таиланд, Азербайджан, Казахстан. Заказы в эти страны по прошлому году мы выполнили. Но могли получить дополнительные заказы. Например, поучаствовать в тендерах, где условием выставляется отсрочка платежа, оплата по годам. Из-за нехватки оборотных средств мы отказались от этих экспортных тендеров».

Стосовно конкуренції українських виробників із російськими чи білоруськими: «Мы традиционно с ними конкурируем. Работаем в одной ценовой нише. Тут уже большую роль играют технические характеристики продукта и политическая составляющая в больших проектах. Иногда, один визит руководителя страны и его участие намного важнее долгих и кропотливых переговоров между компаниями. Например, был проект в Туркменистане. Мы "сапоги протерли" чтобы получить заказ, практически вышли на контракт. Но, приехал президент Беларуси Александр Лукашенко, подписал межправительственное соглашение. Белорусы подписали контракт на поставку 2000 автомобилей, а все остальные остались в стороне.

Не знаю почему украинские власти не лоббируют своих производителей за рубежом. К сожалению, машиностроение не замечают, а ведь речь идет о притоке валюты в Украину. Если есть большой внешнеэкономический контракт, например, на $ 100 млн, я считаю тут даже Президенту страны не зазорно за него побороться. И премьер-министр должен проводить протекционистские встречи с зарубежными коллегами».

І декілька слів щодо експортних цін, а саме за рахунок чого заводу вдається їх знижувати: «За счет чего удалось снизить цены? Гривна девальвирует, а зарплата и стоимость энергоносителей не поспевают за курсом. Это позволило временно снизить цены на ряд позиций».

Про те, як на рівні країни стимулюється завантаження власних виробників, створення додаткових робочих місць, а відповідно і зростання ВВП, можна зробити висновок з таких слів: «спрос муниципалитетов растет потому что с рынка ушли относительно дешевые российские производители. Но, с другой стороны, очень агрессивно заходят белорусские компании. Машины дилерам раздаются без денег. Достаточно заявки и обещаний заплатить в будущем. Раньше была программа закупки 500 пылесосов (подписанная еще при мэрстве Леонида Черновецкого), закупали газовую коммунальную технику. В прошлом году Виталий Кличко обещал купить снегоуборочную технику, но купили не КрАЗы, а десяток белорусских МАЗов».

На завершення цього блоку пригадаємо вже переглянуті прогнози на 2016 рік (і це при тому, що навіть два календарних місяці не минуло). Так, Міністерство економічного розвитку і торгівлі прогнозує зростання ВВП в І півріччі на 1% (+/- 0,5 п.п.), тоді як у держбюджеті–2016 закладено прогноз зростання ВВП на рівні 2%.

Негативно на економічне зростання може вплинути триваюче падіння цін на ключових товарних ринках вітчизняного експорту та обмеження з боку РФ.

Таким чином, висновки, які напрошуться самі по собі, – загальнодержавна політика як на рівні територіальних громад, так і на рівні республіканських органів влади є обмеженою, не стратегічною, а ситуативною. «Гниль» на рівні всіх інституцій та бездіяльність мають очевидні негативні наслідки на внутрішніх економічних процесах, проявляються в торговельних дисбалансах, скороченні ВВП, девальвації гривні. Як при цьому можна говорити про стабілізацію економіки, досягнення рівня інфляції в країні за підсумками року, якщо для цього немає злагодженої системи дій? Очевидно, що національна валюта не має жодних передумов до зміцнення, і жоден транш міжнародної допомоги сам по собі, індивідуалізовано та відокремлено, не змінить ситуації, оскільки метастази проникли повсюди.

На цьому загальний огляд завершимо, і перейдімо до чогось більш предметного.

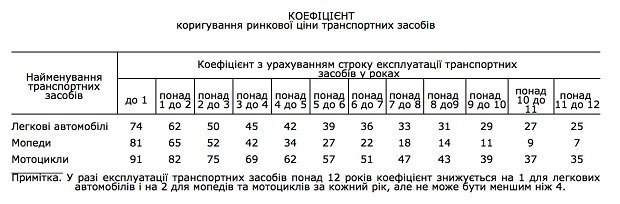

Кабінет Міністрів України постановою від 18 лютого 2016 року № 66 затвердив методику визначення середньоринкової вартості автомобілів, віднесених до об’єктів оподаткування транспортним податком.

Обов’язки щодо такого розрахунку покладаються на Мінекономрозвитку, яке щороку до 1 лютого базового податкового (звітного) періоду подає ДФС інформацію про автомобілі, з року випуску яких минуло не більше п’яти років та середньоринкова вартість яких становить понад 750 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного року. Крім цього, МЕРТ має забезпечити роботу офіційного веб-сайту в режимі, який дає змогу отримати інформацію про середньоринкову вартість автомобіля шляхом введення даних про їх марку, модель, рік випуску, тип двигуна, об’єм циліндрів двигуна, тип коробки переключення передач та пробіг.

Відповідно до затвердженої методики, середньоринкова вартість автомобіля розраховується за методом аналогії цін ідентичних автомобілів, де за ціну нового транспортного засобу береться ціна нового автомобіля з урахуванням марки, моделі, типу двигуна, об’єму циліндрів двигуна, типу коробки переключення передач.

При цьому джерелом інформації для визначення ціни нового автомобіля є офіційні прайс-листи виробників (дилерів), яка подається до 10 січня базового податкового звітного періоду (року) державним підприємством «Держзовнішінформ» до Мінекономрозвитку.

Якщо неможливо визначити ціну ідентичного нового автомобіля в Україні (немає необхідних довідкових даних), допускається використання даних щодо аналогічних автомобілів; у деяких випадках допускається використовувати інформацію про його ціну в країнах-виробниках (експортерах).

Коефіцієнт коригування ринкової ціни автомобілів залежно від строку експлуатації визначається як середнє значення співвідношення ціни автомобілів, що були у використанні, до ціни аналогічних нових автомобілів.

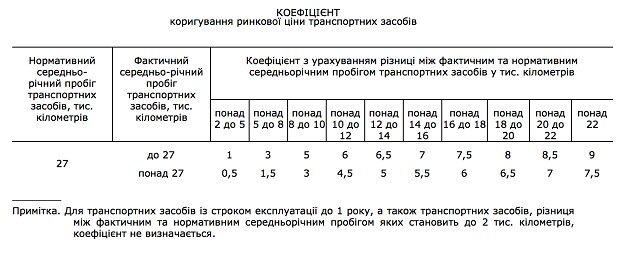

Коефіцієнт коригування ринкової ціни автомобілів залежно від пробігу визначається з урахуванням фактичного та нормативного середньорічного пробігу автомобілів.

Якщо фактичний середньорічний пробіг автомобілів є вищим, ніж їх нормативний середньорічний пробіг, середньоринкова вартість зменшується, а якщо фактичний середньорічний пробіг є нижчим, ніж нормативний середньорічний пробіг, така вартість збільшується.

Перш за все варто виокремити не зовсім справедливі положення методики, що пов’язані незалежними від матеріального становища чи волі автовласника. Мова, на жаль, йде про девальвацію.

Припустімо, в 2013 році Ви придбали транспортний засіб вартістю 80 тис. умовних одиниць – за актуальним на той час курсом, ціна становила 640 тис. грн, які на той момент не перевищували 750 розмірів мінімальних заробітних плат. Однак дилер, формуючи цінові пропозиції на транспортні засоби, безпосередньо залежить від курсу іноземної валюти на міжбанківському валютному ринку, де він вимушений її купувати для розрахунків з виробниками, за імпортними операціями. Як наслідок, той транспортний засіб, який Ви придбали за еквівалент 80 тис. у.о., не будучи на той момент придбання об’єктом оподаткування (в розумінні цієї методики), станом на сьогодні таким стає. І навіть не важливо, що коефіціент коригування за роками експлуатації зменшує його вартість удвічі – навіть ця урізана ціна вже є об’єктом оподаткування, бо розрахунковою базою для застосування понижуючого коефіцента прайсу Вашого транспортного засобу буде актуальна цінова пропозиція дилера. Те ж стосується і людей, які стали власниками транспортних засобів протягом 2014 року, коли середній річний курс становив 11 грн, а на перше січня 2017 року може досягти коефіціента падіння 1 до 3.

Звісно, можна говорити про те, що ця методика стосується осіб, які володіють розкішними та дорогими транспортними засобами (на цьому власне й акцентували в Уряді), але насправді вона ставить кожного автовласника в залежність від курсу національної грошової одиниці, оскільки при її некерованому падінні, а також збереженні наднизьких мінімальних заробітних плат (цей аспект не менш важливий, оскільки кратність вартості визначається відповідно до закладених у бюджет показників) може трапитися, що авто вартістю в 20–25 тис. у. о., придбане в кредит, яке не належить до бізнес чи преміум класу, стане об’єктом оподаткування.

Таким чином, на нашу думку, підхід до визначення базової вартості транспортного засобу повинен бути відв’язаний від мінімальної заробітної плати.

Це було б логічно в світлі того, що вітчизняних виробників легкових ТЗ фактично немає, а, як наслідок, майже увесь автомобільний ринок наповнений імпортними авто. Відповідно, вартість, яку сплачує кінцевий споживач, залежить не від собівартості виробництва в середині України, де заробітна плата працівникам виплачувалась би в гривні, комплектуючі та матеріали також вироблялися та закуповувалися б у гривні, сплачувались податки, надавались пільги, а від стійкості національної грошової одиниці.

Цікавий документ цього тижня оприлюднило Міністерство енергетики, а саме: власні пропозиції до Плану реструктуризації НАК «Нафтогаз України» з метою відокремлення діяльності з транспортування природного газу відповідно до вимог Закону України «Про ринок природного газу».

Документ на п’ятдесяти сторінках містить нормативне обґрунтування правильно обраної позиції Міненерго та в свою чергу хибності думок інших відомств.

Суть документа, не вдаючись в юридичні нюанси, які тільки обтяжать текст, зводяться ось до чого.

Вимоги Третього енергетичного пакету передбачають відокремлення діяльності з транспортування від видобування та постачання шляхом розділення володіння активами.

Міненерговугілля вважає та переконує, що віднесення питань управління ГТС та оператором ГТС саме до їх відання слід розглядати не лише як допустиму, а й як оптимальну.

Міненерговугілля виступає за передачу під свій контроль державних компаній-монополій на ринку транспортування енергоресурсів, а саме: ПАТ «Укртрансгаз», ПАТ «Укртранснафта» та НЕК «Укренерго» . Це дозволить Міненерговугіллю як профільному міністерству здійснювати державну політику трансформації державних монополій у сфері транспортування енергоресурсів у незалежних учасників ринку.

Натомість передача цих активів до управління ФДМ, як це запропоновано НАК «Нафтогаз України», на думку Міненерго, не видається ефективним, оскільки ключовим завданням цього органу є підготовка державних компаній до подальшої приватизації. Разом з тим зазначені компанії не планують включити до переліку державного майна, що підлягає приватизації.

Крім того, на думку Міненерго, у Фонду немає відповідної компетенції та інтелектуального ресурсу для координування такої роботи.

Читаєш ці рядки і, крім посмішки, вони не викликають нічого.

Судіть самі: Білоус (Фонд держмайна), Коболєв (Нафтогаз) – люди з орбіти Арсенія Петровича Яценюка. Зрозуміло, що НАК пропонує передати об’єкти Фонду.

Демчишин (Міненерго, «реформатор») – креатура Президента, пропонує залишити ці держкомпанії в себе. Більше того, в стратегію з реструктуризації НАК «Нафтогаз України» він вирішив долучити ще й згадки про «Укренерго» (відносини з Григоришиним, інтерес до приватизації «Центренерго» тут абсолютно ні при чому).

Об’єктивність така: якщо пригадуєте, минулого тижня Верховна Рада України проголосувала внесення змін до Господарського кодексу та ряду інших норм законодавства в частині особливостей управління державними підприємствами.

Основна увага в цих змінах приділяється тому, що фактичний вплив на підприємство, визначення його стратегічних завдань, управління ним, покладається на незалежний орган – Наглядову раду. Аналогічна норма міститься і в статуті НАК «Нафтогаз України», затвердженому в минулому році.

За таких умов, якби декларації відповідали дійсним намірам очільників міністерств, не мало б особливого значення, хто буде балансоутримувачем частки в статутному капіталі, адже втручання в діяльність підприємств мала б бути мінімальною.

Спостерігаючи, скільки зусиль докладає Міненерго до того, щоб сконцентрувати три природні монополії в межах відомства, чомусь вбачається, що незалежність компаній дуже умовна.

Чому відбувається така суперечка? Відповідь очевидна: за 9 місяців 2015 року НАК «Нафтогаз України» близько 40 % валового прибутку компанії в розмірі 14 млрд грн (річної статистики досі немає) сформовано від надання послуг з транспортування природного газу.

Водночас валовий прибуток від реалізації газу промисловим споживачам – 8,1 млрд грн; збитки від реалізації газу населенню та ТКЕ – 7,9 млрд грн.

На рахунок себе в пропозиціях Міненерговугілля пафосно говорить, що готове взяти на себе в тому числі політичну відповідальність за перетворення негнучких, неефективних державних монополій у сфері транспортування енергетичних ресурсів на незалежні прозорі компанії-оператори. Крім того, Міненерговугілля стратегічно зацікавлене в залученні незалежних іноземних учасників, насамперед європейських та американських компаній, до управління.

То інтелектуальних можливостей не вистачає у Фонді чи в Міненерго також?

Стосовно НАК «Нафтогаз України», то йому залишають роль трейдера та постачальника останньої надії для ТКЕ й населення, управління 100 % корпоративних прав яких здійснюватиме Мінекономрозвитку.

Щодо інших сфер бізнесу, зокрема, видобутку, виробництва, переробки та постачання енергоносіїв (ПАТ «Укргазвидобування» та ПАТ «Чорноморнафтогаз»), Міненерговугілля вважає за необхідне передати їх до Державного холдингу, який перебуватиме під управлінням іншого державного органу – Мінекономрозвитку, що об’єднає ці активи та виконуватиме роботу щодо приведення управління цими активами до рівня кращих світових стандартів. Виходячи зі стратегії МЕРТ, яка полягає в роздержавленні ключових активів, державні пакети деяких активів або їх частина (наприклад, ПАТ «Укргазвидобування») можуть бути продані приватним інвесторам для залучення інвестицій у галузь.

Відверто кажучи, дивує своїм лицемірством мотивація до продажу ПАТ «Украгазвидобування»: «Ще одним ключовим аргументом, чому лідер з видобутку природного газу України, ПАТ «Укргазвидобування», не повинно залишитися в управлінні/власності НАК «Нафтогаз України», є відсутність чіткого розуміння розвитку ситуації з розглядом позову у Арбітражному інституті Торгової палати Стокгольма щодо перегляду контрактів із ВАТ «Газпром» на транзит газу. У разі, якщо рішення суду буде постановлене не на користь НАК «Нафтогазу України» (зокрема, будуть присуджені багатомільярдні виплати), компанія ризикує втратою низки активів через відповідні позови кредиторів на забезпечення виконання рішення арбітражу. Йдеться насамперед про ПАТ «Укргазвидобування» (ринкова вартість якого перевищує декілька мільярдів доларів США), який не захищений чинним законодавством забороною приватизації».

Мовляв, давайте продамо, щоб ворогу не дістався, причому МЕРТ дає оцінку можливим судовим перспективам, не будучи компетентними в цих питаннях. Для цього щонайменше існує Міністерство юстиції.

Більше того, навіть у випадку негативного наслідку судового розгляду від стадії прийняття рішення до його примусового виконання (тут теж цікаво, який орган забезпечить його реальне виконання) мине щонайменше декілька років. І не факт, що майно, а саме частка НАК «Нафтогаз України» в статутному капіталі «Укргазвидобування», перебуває в забезпеченні позову. Факту передачі частки в статутному капіталі на користь іншого суб’єкта за таких умов абсолютно достатньо для упередження негативних наслідків.

Опрацьовуєш цю концепцію і розумієш, що дипломатичним представникам Франції та Німеччини, а також офіційним особам США ще довго доведеться їздити в Україну та умовляти наших політиків припинити бути собою. Проте нутро однаково дає про себе знати.

Також цього тижня Міненерго повідомило, і ця інформація дуже непогано дисонує з принципами, прописаними в концепції, що при ньому на постійній основі працюватиме спеціально створений дорадчий орган – Центральна комісія з розробки газових, газоконденсатних, нафтових родовищ та експлуатації підземних сховищ газу (ЦКР), яка виконуватиме незалежну фахову оцінку раціональності розробки українських нафтових та газових родовищ на основі складених проектів розробки, аналізуватиме їх економічну доцільність, дотримання вимог екологічної безпеки та перспективу роботи в цілому.

До складу комісії мають увійти кваліфіковані фахівці нафтогазової сфери: представники видобувних компаній та центральних органів виконавчої влади, науковці та експерти, що сприятиме прозорості та відкритості процедури оцінки ефективності реалізації окремих проектів видобутку, а висновки комісії матимуть комплексний характер.

За результатами розгляду кожного проекту комісія надаватиме Міненерговугілля рекомендації щодо затвердження проекту дослідно-промислової розробки родовищ нафти і газу.

Тобто, ця комісія здійснюватиме контрольні функції щодо новоствореного Державного холдингу, управляти яким покликане МЕРТ. Йдеться насамперед про функції в частині державних компаній-видобувачів, що увійдуть до його складу, у тому числі «Украгазвидобування, тому по факту залежність підприємств-видобувачів від Міненерго тільки зростатиме.