Правлінням Національного банку України 2 червня 2022 р. було прийнято рішення про підвищення облікової ставки з 10% до 25% річних. У відповідному прес-релізі НБУ стверджувалося, що збільшення привабливості гривневих заощаджень унаслідок зростання облікової ставки сприятиме зменшенню попиту на валютному ринку, дасть змогу знизити тиск на міжнародні резерви України та поступово вирішити проблему множинності валютних курсів.

Новий дизайн монетарної політики, запроваджений цим же рішенням, передбачав, що ставки за депозитними сертифікатами банків дорівнюватимуть обліковій ставці мінус 2%. Тобто з 3 червня Національний банк почав винагороджувати надлишкову ліквідність банків за ставкою 23% річних. Для порівняння: на той час відсоткова ставка за короткостроковими ОВДП Уряду становила 9,9% річних, а за строковими депозитами банків у гривні терміном до 1 року – 6,1% річних.

Депозитні сертифікати фактично стали для банків високодохідним без-ризиковим активом, а ліквідність банків все збільшувалася під впливом надходження емісійних та зовнішніх ресурсів до бюджету. В таких умовах відсоткові виплати НБУ за депсертифікатами наростали як снігова лавина. НБУ ж, як правило, для покриття власних витрат використовує отримані доходи або грошову емісію. А перевищення доходів НБУ над витратами раз на рік підлягає перерахуванню до бюджету. Тому відсоткові виплати НБУ за депсертифікатами, по суті, стають недоотриманими доходами бюджету з їх спрямуванням на користь банків.

Підтримка банків через сплату НБУ відсотків за депсертифікатами дорого обходилася бюджету і в минулих роках. Так, у 2020 році НБУ виплатив 10,5 млрд грн відсотків за сертифікатами, у 2021 році – 10,7 млрд грн, а лише за один місяць 2022 року (жовтень) – 5,4 млрд грн. Всього за січень-жовтень поточного року відсотки за депсертифікатами коштували НБУ 26,3 млрд грн. За нашим прогнозом продовження цього банкету для банків до кінця року збільшить відсоткові витрати НБУ до 37,5 млрд грн. Якщо порівняти цю суму із “помірними” витратами 2021 року, то приріст відсоткових виплат за депсертифікатами у 2022 р. становитиме 26,8 млрд грн.

На жаль, це не єдиний канал непродуктивного поглинання державних коштів. Інший - виплата відсотків Урядом Національному банку за облігаціями, які викуповуються НБУ при здійсненні їх первинної емісії. Ширина цього каналу також безпосередньо повязана з обліковою ставкою.

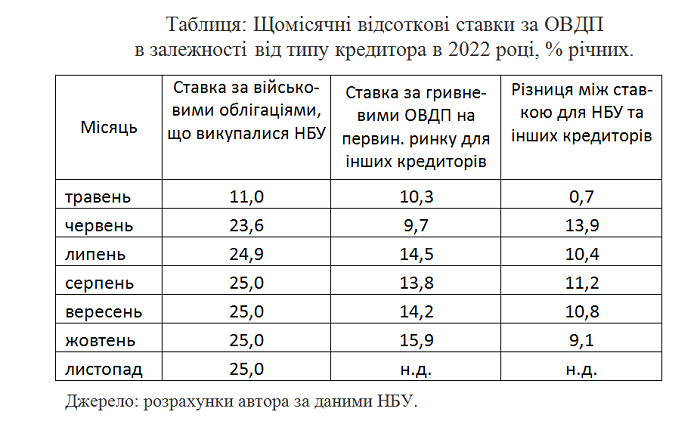

Після підвищення облікової ставки Кабінетом Міністрів було прийнято Постанову № 659, якою скасовано фіксовану ставку за військовими облігаціями на рівні 11% і встановлено плаваючу ставку, наближену до облікової. Вона мала визначатися на основі середнього значення облікової ставки за річний період до першого числа місяця, що передує місяцю здійснення купонних виплат. Норми цієї Постанови діяли до кінця липня, а з серпня НБУ почав викуповувати військові облігації за поточною обліковою ставкою – 25% річних.

Таким чином, НБУ отримує відсотки за державними облігаціями помітно вищі, ніж звичайні покупці ОВДП на первинному ринку. В таблиці наведено помісячні дані щодо відсоткових ставок за державними облігаціями, викупленими НБУ, та дилерами первинного ринку ОВДП у травні-листопаді 2022 р. Як бачимо, різниця відсоткових ставок для різних категорій кредиторів становила від 9,1% річних у жовтні до 13,9% у червні.

Порахувавши добуток обсягів продажу військових облігацій Урядом Національному банку у червні-листопаді та різниці фактичних відсоткових ставок і 11% (за нею облігації викупалися НБУ до червня), ми отримаємо суму непродуктивних втрат бюджетних коштів від завищення ставок за військовими облігаціями. Вона становить близько 33 млрд грн упродовж 6-ти місяців з моменту підвищення облікової ставки. Якщо просумувати вказані 33 млрд і 26,8 млрд втрат від операцій з депсертифікатами, то отримаємо майже 60 млрд грн невиправданих втрат державних коштів, повязаних з надмірно жорсткою монетарною політикою.

Отримана величина не враховує додаткових витрат бюджету на зростання відсоткових ставок за ОВДП комерційним кредиторам, оскільки приріст ставок на цьому сегменті ринку був помірним і не кореспондувався з динамікою облікової ставки НБУ.

При порівнянні 60 млрд грн втрат за півроку дії 25% облікової ставки з іншими потенційно можливими напрямками використання державних коштів, матимемо такі результати. Сума 60 млрд грн відносно планованих річних видатків Зведеного бюджету в 2023 році становить:

понад 50% видатків на державне управління;

майже 30% випадків на охорону здоров'я;

майже 20% видатків на дошкільну, середню і вищу освіту;

7% видатків на оборону воюючої країни.

Іншими словами, видатки наступного року на оборону можна було б збільшити на 7%, або ж на освіту на 20%, або на охорону здоровя на 30%, якби півроку, що минули, державні кошти не кидалися в чорну діру розбазарювання ресурсів заради “боротьби з інфляцією”. Такі виплати важко назвати виправданими в умовах, коли держава потребує гігантських витрат на матеріально-технічне забезпечення Збройних сил України, на захист і відновлення критичної інфраструктури, на відбудову і надання тимчасового житла постраждалим громадянам, на організацію евакуації та утримання населення із зони бойових дій, на надання якісної медичної допомоги пораненим військовим і постраждалим цивільним громадянам.

Додаткові витрати бюджету на виплату завищених відсотків за військовими облігаціями Національному банку мали б повертатися в бюджет, оскільки будь-яке перевищення доходів над витратами НБУ підлягає перерахуванню в бюджет. Однак частина сформованого прибутку НБУ за рішенням Правління може скеруватися на приріст резервних фондів НБУ, що відповідно позбавлятиме бюджет вказаних доходів. Крім того, НБУ має достатню свободу дій для нарощування власних витрат, що може звести до мінімуму перевищення його доходів над витратами.

Прибічники жорсткої монетарної політики НБУ могли б висунути аргумент на кшталт того, що 60 млрд грн – це ціна, яку суспільство і бюджет воюючої країни повинні заплатити за стримування інфляції та уникнення макро-фінансової нестабільності. Однак, це знову ж таки ідеалістичні уявлення про дію імпульсів монетарної політики, які не спрацьовують в реаліях військової економіки та незначної глибини фінансових ринків. Під час війни фінансові ринки обєктивно не в змозі передавати імпульси жорсткої монетарної політики, оскільки трансмісійні канали цієї політики перебувають під впливом неринкових структурних шоків.

Для досягнення належного антиінфляційного та антидевальваційного ефекту підвищення облікової ставки мало б призводити до зв'язування надлишкової гривні в активах, номінованих у гривні, та перешкоджати перетоку вільних коштів на валютний ринок. Однак, фактично з моменту підвищення облікової ставки строкові гривневі депозити фізичних осіб у банках майже не змінилися, а вкладення комерційних кредиторів у гривневі ОВДП зменшилися на 70 млрд грн. Відсоткова ставка за гривневими строковими депозитами фізичних осіб у банках зросла із 6,4% річних у травні до 10,8% річних у жовтні або на 4,4 в.п., що складає менше 30% від приросту облікової ставки НБУ за цей же період. Та й сам рівень облікової ставки в рази перевищував середню ставку за строковими депозитами у банках.

В той же час вільна гривня звичними темпами перетікала на валютний ринок. Причому, підвищення облікової ставки в 2,5 разу ніяк не вплинуло на цей процес. Так, якщо за чотири місяці після підвищення ставки (в червні-вересні 2022 року) готівкова валюта в поза-банківському обігу за даними НБУ зросла на 4,0 млрд дол. США, то за чотири попередні місяці війни (в лютому-травні) приріст валюти складав ті ж 4,05 млрд доларів. Причому уникнення девальваційної спіралі відбулося не внаслідок підняття облікової ставки, а як результат дії режиму фіксованого обмінного курсу та його підтримки зовнішніми вливаннями. Сума зовнішніх кредитів і грантів, що надійшли до державного бюджету з початку війни, вже перевищила 25 млрд дол. США.

Слід зазначити, що гасіння ажіотажного попиту на валюту в військовий час мало б досягатися не шляхом кратного підняття облікової ставки, а шляхом (у комбінації з іншими стабілізаційними заходами) оновлення системи валютного регулювання. Така система мала б стримати попит на валюту, не пов'язаний з імпортними товарними закупівлями. Всі інші перерахування коштів за кордон резидентами чи оплата споживання товарів/ послуг за кордоном мали б фінансуватися власними валютними коштами/ накопиченнями резидентів.

У майбутньому для припинення марнотратства державних коштів на підтримання ілюзорної анти-інфляційної політики варто було б знизити облікову ставку до довоєнного рівня - 10% річних. Якщо ж таке рішення з ряду причин виявиться політично неможливим, то радикальних змін мав би зазнати дизайн монетарної політики. Зокрема, відсоткова ставка за операціями НБУ з мобілізації ліквідності у депозитні сертифікати могла б бути встановлена на рівні від ¼ до ½ діючої облікової ставки.