Протягом усієї історії людства деструктивний вплив війн, епідемій та стихійних лих змушував держави приймати надзвичайні фіскальні заходи та стрімко збільшувати бюджетні дефіцити, що виливалося в швидке накопичення боргів. Наприклад, унаслідок пандемії COVID-19 в 2020 році 90% країн, які застосовували законодавчі обмеження бюджетного дефіциту, змушені були їх перевищити, а медіанне відхилення від такого обмеження становило 4% ВВП. В той же час більше половини країн, законодавство яких передбачало лімітування державного боргу, порушили встановлені ліміти з медіанним відхиленням у 26% ВВП у країнах з ринками, що формуються, та 50% ВВП у розвинутих країнах (Fiscal Rules and Fiscal Councils: Recent Trends and Performance during the COVID-19 Pandemic).

З 24 лютого 2022 року ведення воєнних дій в Україні та екстраординарні економічні шоки викликали радикальні зміни у системі державних фінансів. Ключовими тенденціями в царині залучення державних позик та управління державним боргом стали:

- активне залучення державних позик і накопичення державного боргу для протидії різкому зниженню податкових надходжень та збільшення військових видатків;

- інтенсифікація грантово-кредитної підтримки від зовнішніх офіційних кредиторів (держав-партнерів, МВФ, Світового банку, ЄС, ЄІБ, ЄБРР) як форми прояву солідарності з Україною провідних держав світу і міжнародних фінансових інститутів;

- суттєве підвищення дохідності облігацій зовнішньої позики на вторинному ринку (до 30% річних для довгострокових облігацій) і фактичне закриття зовнішніх приватних джерел фінансування на невизначений період часу;

- випуск внутрішніх військових облігацій Урядом та залучення емісійних ресурсів центрального банку для підтримання бажаних обсягів розміщення облігацій;

- відтік ресурсів комерційних банків України з ринку внутрішніх облігацій при наявності у банків надлишкової ліквідності.

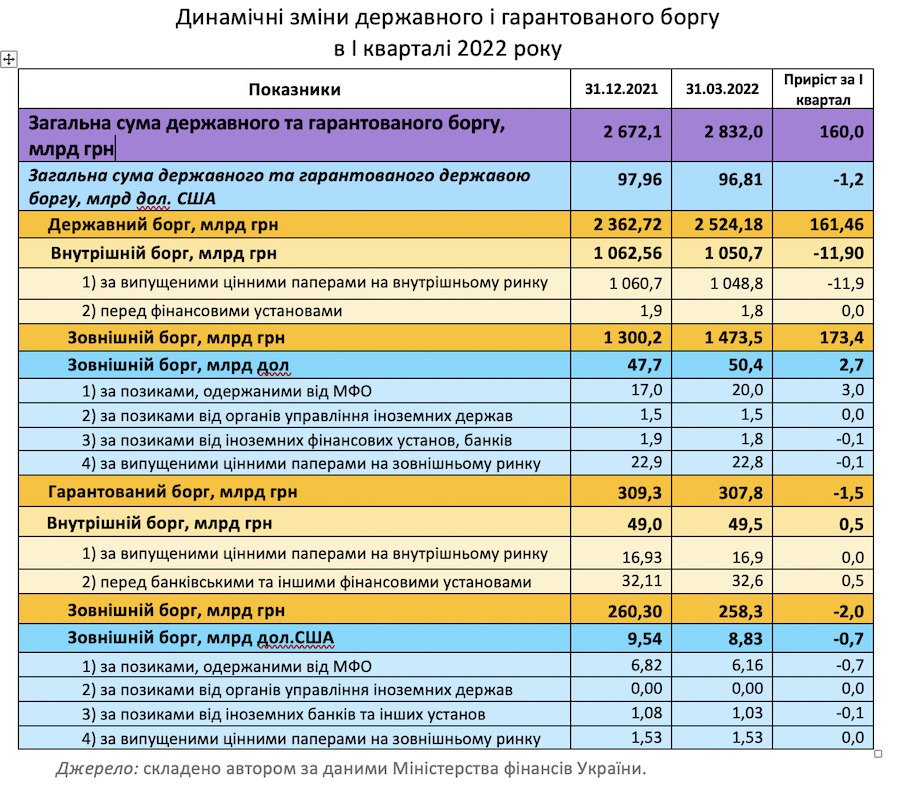

Згідно з офіційними даними Міністерства фінансів за січень-березень 2022 року загальна величина державного і гарантованого державою боргу в Україні збільшилася на 160 млрд грн. При цьому сума зовнішнього боргу в іноземних валютах зросла на 2 млрд дол. США, а сума внутрішнього боргу в гривні зменшилася на 11,4 млрд грн. Такі показники відображають як динамічне фінансування потреб військової економіки за рахунок боргового фінансування (що є цілком виправданим), так і модифікацію структури залучення державних позик у напрямку підвищення ролі іноземних офіційних кредиторів.

Станом на 31.03.2022 р. величина державного і гарантованого боргу дорівнювала 2 832 млрд грн або 96,8 млрд дол. США (табл. 1). При збільшенні загальної суми боргу на 6% за квартал найбільш вагомим компонентом приросту став прямий зовнішній борг – його величина зросла на 13,3% у гривневому вираженні і на 5,7% – у доларовому. В той же час прямий внутрішній борг у гривнях зменшився на 1,1%.

Таблиця 1

Основними підкомпонентами приросту державного боргу України за І квартал стали: заборгованість перед міжнародними організаціями (+3 млрд дол. США), в тому числі: перед МВФ (+1,3 млрд дол.) та Європейським Союзом (+0,6 млрд дол. США). При скороченні загальної заборгованості за ОВДП на 11,9 млрд грн збільшувалися складові заборгованості за 15-річними ОВДП (+20 млрд) і за 6-місячними ОВДП (+10,7 млрд грн).

З іншого боку, відбувалося чисте погашення окремих видів боргових зобов'язань. Це стосується, перш за все, 3-річних ОВДП (скорочення на 28,3 млрд грн); 2-річних і 20-річних ОВДП (по 23,8 млрд грн) і гарантованого боргу перед МВФ (на 0,6 млрд дол.).

Читайте такожВеликобританія надасть Україні кредитні гарантії на $500 млн

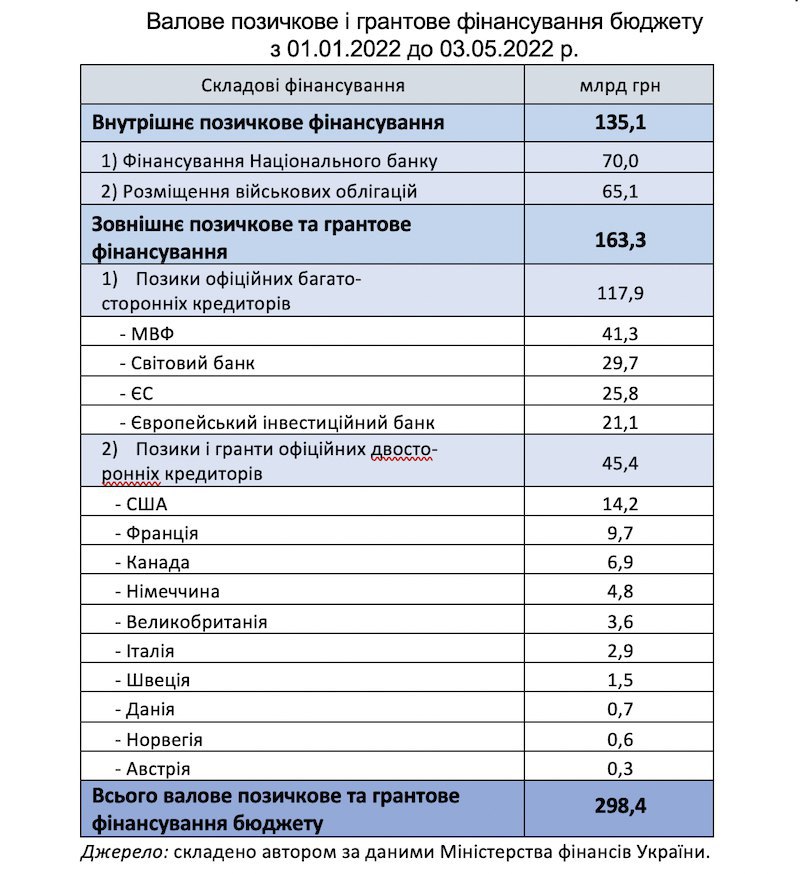

Серед компонентів валового позичкового фінансування бюджету провідне місце посідали зовнішні залучення від офіційних двосторонніх і багатосторонніх кредиторів. З 1 січня до 3 травня 2022 р. на валовій основі було залучено 163,3 млрд грн (5,4 млрд дол. США) офіційних позик і грантів (див. табл. 2). При цьому позики офіційних багатосторонніх кредиторів відігравали більш помітну роль порівняно з позиками двосторонніх кредиторів. Так, якщо з першого джерела за вказаний період Уряд України отримав до бюджету 117,9 млрд грн (3,8 млрд дол.), то з другого – 45,4 млрд грн (1,6 млрд дол. США).

З початку військового вторгнення росії програми підтримки України, започатковані міжнародними кредиторами і донорами, умовно можна поділити на дві категорії: спрямовані на загальну підтримку макрофінансової стабільності в країні (програма «Rapid Financing Instrument» МВФ, макрофінансова допомога ЄС) і спрямовані на розв’язання конкретних галузевих проблем у сферах безпеки, охорони здоров’я, закупівлі продовольчих товарів, палива, медикаментів.

Таблиця 2

Розміщення військових облігацій на внутрішньому ринку забезпечило надходження до бюджету з 1 січня до 3 травня 65,1 млрд грн. Додатково Національний банк України (НБУ) викупив внутрішніх облігацій на 70 млрд грн за рахунок емісійного ресурсу. Таким чином, від внутрішніх державних позик Урядом було отримано 135,1 млрд грн. Вказані обсяги не можна вважати задовільними, оскільки чисте внутрішнє фінансування дефіциту бюджету було близьким до нульового, а валові надходження від розміщення ОВДП на ринку (без урахування ресурсів НБУ) були в 1,8 рази меншими, ніж за аналогічний період 2021 року.

За даними Міністерства фінансів України державні запозичення до загального фонду державного бюджету без грантів за січень-квітень 2022 року склали 267,0 млрд грн або 156,2% від запланованих на цей період. При цьому зовнішні позики загального фонду становили 123,2 млрд грн.

Найбільш значущими джерелами зовнішнього позичкового фінансування стали:

- 41,3 млрд грн (1,4 млрд дол. США) – кредит МВФ за програмою екстреної підтримки «Rapid Financing Instrument»;

- 19,5 млрд грн (0,6 млрд євро) - позика ЄС у рамках нового пакету екстреної макрофінансової допомоги;

- 12,6 млрд грн (382,0 млн євро) - позика ЄІБ «Основний кредит для аграрної галузі»;

- 11,8 млрд грн. (0,4 млрд євро) - позика МБРР за проектом «Додаткова позика на політику розвитку в сфері економічного відновлення»;

- 9,7 млрд грн (300,0 млн євро) - позика Французького агентства розвитку;

- 8,5 млрд грн (257,0 млн євро) – позика ЄІБ за Проектом щодо основного кредиту для МСП та компаній з середнім рівнем капіталізації (APEX);

- 6,9 млрд грн (236,2 млн дол.) - позика уряду Канади;

- 4,8 млрд грн (150,0 млн євро) - позика Кредитної установи для відбудови (KfW), проект «ММСП – Фінансування Covid-19»;

- 2,7 млрд грн (91,2 млн дол.) - позика МБРР за проектом Друге додаткове фінансування проекту "Екстренне реагування на COVID-19 та вакцинація в Україні";

- 2,6 млрд грн (88,6 млн дол.) - позика МБРР за проектом «Удосконалення вищої освіти в Україні заради результатів».

Поряд з поточними проектами і надходженнями, міжнародні кредитори і донори вже заявили про численні програми середньострокового характеру для підтримки України:

- ЄС та Світовий банк оголосили про створення Трастового фонду солідарності з Україною для післявоєнного економічного відновлення; конкретні наміри участі в формуванні фонду вже продемонстрували Уряди Швеції, Нідерландів, Австрії та Японії;

- Світовий банк заявив про започаткування нових проектів підтримки різних галузей України загальним обсягом понад 3 млрд. дол. США;

- ЄБРР оголосив про розробку проектів підтримки стійкості та засобів до існування в Україні та постраждалих від війни країнах на суму 2,2 млрд. дол.;

- ЄІБ почав роботу над проектами з фінансування потреб критичної інфраструктури з попереднім обсягом фінансування 1,7 млрд. євро.

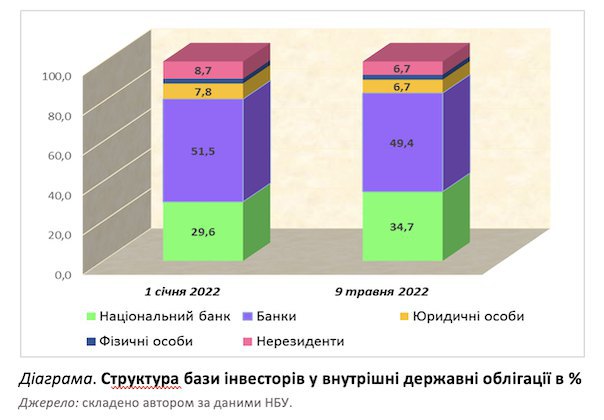

У складі внутрішнього позичкового фінансування бюджету також підвищилася частка офіційного кредитора – Національного банку України (НБУ). З початку року НБУ надав позик бюджету на 70 млрд грн., а його частка у складі бази інвесторів у внутрішні облігації підвищилася з 29,6% до 34,7% (див. діаграму).

В той же час комерційні кредитори помітно скоротили свою участь у внутрішньо-боргових операціях уряду. Вкладення нерезидентів в ОВДП з 1 січня до 9 травня 2022 року зменшилися на 18 млрд грн, а вкладення українських банків (без НБУ) – на 2,4 млрд. В таких умовах частка українських банків у сумарних вкладеннях зменшилася з 51,5% до 49,4%.

Від'ємний приріст вкладень банків в облігації внутрішньої позики пояснювався як високими ризиками кредитування Уряду, так і монетарною політикою НБУ, націленою на створення емісійних доходів банкам за рахунок «мобілізаційних операцій». Депозитні сертифікати НБУ суттєво деформують грошово-кредитну систему України та залишаються конкурентом для короткострокових ОВДП. Причому обсяги розміщення депозитних сертифікатів НБУ постійно зростають: якщо в 2020 р. середньоденні залишки коштів мобілізованих у банків через депозитні сертифікати становили 129,7 млрд грн, в довоєнний час у лютому 2022 р. – 137 млрд грн, то на початку травня 2022 р. – вже 180 млрд грн.

Очевидно, що пріоритетність потреб державних фінансів над спекулятивними мотивами банків вимагає скасування практики розміщення депозитних сертифікатів НБУ за високими ставками (зараз 9% річних). Адже така практика не лише зменшує вкладення банків у державні облігації, а й знижує прибуток НБУ, що перераховується до бюджету.

У найближчі місяці Уряд потребуватиме колосальних ресурсів для фінансування економічних потреб країни і продовження збройної боротьби з агресором. Це вимагатиме як значної дипломатичної роботи для мобілізації зовнішнього позичкового фінансування, так і максимально можливого залучення ресурсів внутрішніх кредиторів Уряду – фізичних осіб і комерційних банків.

Читайте такожЄБРР погіршив прогноз падіння української економіки цього року і поліпшив – у наступному