Другий рівень пенсійної системи (обов’язковий накопичувальний) мав запрацювати ще далекого 2007 року, але не запрацював. Остання спроба запровадження накопичувальної системи була зроблена два роки тому: другий рівень мав стартувати з початку 2019 року, проте знову не судилося.

Саме поняття «пенсійна реформа» було значною мірою дискредитоване тим, що в нього вкладали переважно непопулярні зміни параметрів солідарної системи.

Сьогодні обговорюються чергові законодавчі ініціативи, покликані змінити ситуацію. Передусім йдеться про законопроєкти № 2683 «Про загальнообов’язкове накопичувальне пенсійне забезпечення» та № 4408 щодо накопичувальної професійної пенсійної системи для працівників, які працюють в шкідливих і тяжких умовах.

Останнім часом розгорнулась масштабна інформаційна кампанія проти ухвалення зазначених законопроєктів. Серед аргументів, які наводять противники запровадження 2-го рівня, найчастіше фігурують такі: великий дефіцит ПФУ, неможливість збільшення навантаження на бізнес і громадян у період кризи, ризик знецінення пенсійних заощаджень внаслідок інфляції, незахищеність від крадіжки коштів, відсутність значного прогресу у розвитку третього рівня пенсійної системи тощо.

Проте часу на роздуми немає. Солідарна пенсійна система в існуючому вигляді приречена. Причини добре відомі і часто виходять за межі державних фінансів. Вирок солідарній системі винесла демографія.

За інформацією з Урядового порталу, народжуваність в Україні у 2019 році впала до найнижчого рівня в історії – 7,4 новонароджених на 1000 осіб населення. За показником народжуваності наша країна входить до п’ятірки найгірших у світі. За умови збереження поточних тенденцій, ООН прогнозує зменшення чисельності населення України до 2050 р. на 28%, частка осіб віком 60 років і старше зросте до 32%.

Слід визнати прикрий факт, що кількість працюючих вже практично зрівнялася з кількістю пенсіонерів і в майбутньому це співвідношення лише погіршуватиметься.

Під час Українського пенсійного форуму Міністр соціальної політики пані Марина Лазебна повідомила, що коефіцієнт заміщення (тобто відношення пенсії до заробітної плати) вже знизився до 28,7% (десять років тому перевищував 50%), а за кілька десятиліть буде менше 20%. Таким чином, з високою ймовірністю можна спрогнозувати, що дуже скоро ми прийдемо до того, що за солідарною системою залишиться лише функція виплати мінімальної гарантованої допомоги за віком.

Висновок очевидний: накопичувальну систему потрібно було запроваджувати ще «вчора». Це перша важлива теза, на якій слід акцентувати увагу.

Другий важливий момент – за чий кошт відбуватиметься накопичення майбутніх пенсій. Законопроєкт № 2683 пропонує таку схему: роботодавці сплачуватимуть 2% від розміру заробітної плати працівників, а самі працівники – 1%. За бажанням працівника, розмір його самостійних внесків може бути збільшено. У такому разі, роботодавець буде зобов’язаний пропорційно доповнювати внески працівника власними внесками в розмірі до 5%.

Є багато обґрунтованої критики зазначених пропозицій, однак потрібно чесно зізнатись самим собі: ми не знайдемо інших джерел. Можна дискутувати щодо конкретної величини відрахувань, але принципово це нічого не змінить. Наразі ми не можемо зменшувати ставку ЄСВ, оскільки це збільшить дефіцит пенсійного фонду, який потрібно буде покривати з бюджету.

Читайте такожНакопичувальну пенсійну систему в Україні можуть запустити у 2023 році, - Лазебна

Проте можна шукати інші компенсатори. Нещодавно Growford Institute презентував дослідження щодо пріоритетів податкової політики у 2021 році, центральним висновком якого є доцільність зниження ставки ПДВ з 20% до 15%.

Наступний важливий аспект – це інфраструктура або архітектура накопичувальної пенсійної системи. Законопроєкт № 2683 передбачає створення нового органу – Пенсійного казначейства, в якому акумулюватимуться внески в межах другого рівня пенсійної системи. І тут є ризик «народити» чергового корупційного монстра, який фактично унеможливить повноцінний розвиток третього рівня системи.

Значно менше корупційних ризиків та вищу ефективність управління активами може забезпечити децентралізована модель другого рівня пенсійної системи з використанням вже існуючої системи недержавних пенсійних фондів (НПФ). За державою мають залишитися лише контрольні функції. Професійній спільноті, зі свого боку, необхідно сконцентрувати зусилля для того, щоб не допустити зловживань на етапі сертифікації (авторизації) НПФ для участі у другому рівні пенсійної системи.

Законопроєкт № 2683, а саме стаття 19, передбачає доволі громіздку процедуру зарахування пенсійних внесків на рахунки учасників другого рівня пенсійної системи, яка створює ризик «ручного» втручання на кількох етапах (Пенсійний фонд, центральний адміністратор). З метою захисту пенсійних вкладень цей процес повинен бути максимально автоматизований з використанням фінтех, а ризик «замороження» відрахувань зведений до нуля.

На жаль, існує велика кількість різного роду «міфів» про небезпеки накопичувального рівня пенсійної системи.

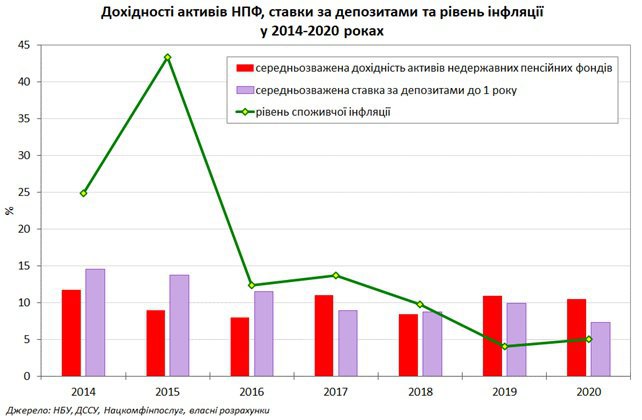

Перший міф: немає куди вкладати кошти. Реальність: попри нерозвиненість фондового ринку дохідність НПФ з 2017 року не поступається середньозваженим ставкам за депозитами до 1 року, а два останніх роки істотно перевищує рівень інфляції.

Другий міф: недержавні пенсійні фонди банкрутують, кошти можуть зникнути. Реальність: за 16 років існування третього рівня пенсійної системи жоден НПФ не зазнав банкрутства.

Запуск другого і розвиток третього рівнів пенсійної системи призведуть до створення потужного інвестиційного ресурсу. У сусідній Польщі активи пенсійних фондів перевищили 120 млрд дол. в еквіваленті. За розрахунками авторів законопроєкту № 2683, у разі запровадження другого рівня з 2023 року, накопичені активи працівників до 2030 року мають перевищити 600 млрд грн. Це реальний шлях до незалежності від зовнішніх кредиторів.

Поява багатомільярдного інвестиційного ресурсу дасть змогу істотно знизити вартість державних запозичень. А в разі, якщо дохідність ОВДП зростатиме з інших причин, то виграватимуть від цього не лише портфельні інвестори, а й кожен громадянин-учасник накопичувальної пенсійної системи другого і третього рівнів.

Врешті-решт, вкладення пенсійних активів у державні облігації сприятиме фінансуванню дефіциту солідарної системи. Водночас, поява потужного інвестиційного ресурсу повинна дати поштовх для розвитку фондового ринку.

Підсумовуючи слід акцентувати кілька важливих моментів.

Досвід успішних країн свідчить, що гідний рівень пенсії може забезпечити лише одночасне існування трьох рівнів пенсійної системи: 1) солідарного, 2) обов’язкового накопичувального, 3) добровільного накопичувального.

Враховуючи вищезазначені демографічні тенденції, існує висока ймовірність того, що в майбутньому за солідарною системою залишиться виключно виплата прожиткового мінімуму.

Для нормального прогнозування параметрів солідарної системи потрібне чітке розуміння, скільки населення є в України. Перепис проводився 20 років тому, тоді як, наприклад, в США – відбувається кожні 10 років починаючи з 1790 року. В грудні КМУ видав розпорядження № 1542-р, в якому погодився з пропозицією Держстату провести перепис у 2023 році.

Необхідною умовою успіху пенсійної реформи є довіра громадян до дій влади та впевненість у збереженні і примноженні їхніх накопичень. І тут йдеться не лише про контроль за діяльністю недержавних пенсійних фондів. Не менш важливою, а можливо й важливішою, у формуванні довіри суспільства до накопичувальної системи є роль НБУ. Національний банк повинен забезпечувати стабільність національної валюти (як того вимагає Конституція України) та проводити прогнозовану грошово-кредитну політику.

Слід також відстоювати позицію, що накопичені пенсійні активи належать не абстрактній державі, а є приватною власністю конкретних громадян. Ця норма повинна бути чітко зафіксована в законі.

Враховуючи невдалий досвід створення другого рівня пенсійної системи в деяких країнах, на рівні законодавства має бути гарантована недоторканість пенсійних накопичень громадян. Навіть у разі подальшої корекції параметрів пенсійної системи або зміни влади.

Повинна зберігатися спадковість державної політики, а держава має виконувати взяті на себе зобов’язання. Усе це безпосередньо формує інвестиційний клімат і довіру. Владі потрібно відмовлятися від популізму і патерналістської політики.

Нам, як суспільству, ще потрібно навчитися повазі до приватної власності. Пропоную почати з поваги до пенсійних заощаджень як запоруки гідної старості українців.