Хочу висловити свою оцінку щодо монетарної політики НБУ та вищезазначених дискусійних питань. В частині своїх функцій, НБУ дійсно формує ряд необхідних для економічого росту умов. Але при цьому, потрібно враховувати тей фактор, що успішне виконання НБУ своїх функцій формує далеко не всі, а лише деякі умови для економічного росту і лише дії центробанку не можуть стати драйвером економічного зростання.

На мою думку, Національний банк повинен продовжувати послідовну політику що спрямована на досягнення законодавчо закріплених та деталізованих Радою Національного банку цілей. Основним каркасом діяльності й надалі має залишатися інфляційне таргетування та вільне формування курсу під впливом попиту та пропозиції на всіх сегментах валютного ринку. Тут потрібно розуміти також, що сам каркас монетарного режиму може бути однаковий у багатьох центральних банків, але політику, наприклад, інфляційного таргетування, вони можуть проводити по різному. Дуже багато залежить від того, чи готовий центральний банк брати ризики, від керівника монетарного блоку та його професійних переконань. Якщо говорити про монетарну політику нашого НБУ протягом останніх років, то вона була досить консервативною. Зрозуміло, що не береш ризиків, не несеш відповідальності… Але, рівень облікової ставки впливає на дуже багато економічних процесів в державі. І чим вища облікова, тим менше зростання ВВП, зменшується кредитування, відбувається фіскальне домінування і т.д.

Читайте такожМонетарну політику Національного банку України важко назвати м’якою, - Едеір Тернер

Якщо проаналізувати політику центральних банків країн, які розвиваються, минулого року, то можна побачити, що вони застосовували інструменти як традиційної так і не традиційної монетарної політики. НБУ використовував в основному інструменти традиційної монетарної політики.

На нашу думку, не слід безапеляційно відмовлятися від нетрадиційних інструментів монетарної політики що були ефективно застосовані впродовж останнього року не лише ЦБ розвинених країн але й ЦБ країн, що розвиваються (Польща, Угорщина, Румунія, ПАР, Чилі тощо). Наприклад використання механізму цільового рефінансування банків (з розширенням переліку прийнятної застави) в межах 1% номінального ВВП за попередній рік навряд створить суттєві ризики для інфляції та макроекономічної стабільності в Україні в цілому, водночас такі програми можуть значно полегшити функціонування підприємств реального сектору, що найбільше постраждали від обмежувальних заходів в наслідок пандемії.

Те саме стосується операцій Національного банку з цінними паперами Уряду на вторинному ринку – розроблення чітких правил здійснення таких операцій (наприклад в межах погашення портфелю ОВДП у власності НБУ за останній рік) не створить суттєвого інфляційного тиску або погіршення очікувань, водночас підвищивши рівень ліквідності на вторинному ринку та привабливість таких інструментів як для внутрішніх так і для зовнішніх інвесторів. Зрозуміло що такі заходи повинні бути поступовими та супроводжуватися грунтовними комунікаціями з боку усіх спікерів Національного банку.

Проте застосування навіть нетрадиційних інструментів монетарної політики не зможе вирішити структурні проблеми української економіки та забезпечити стійке та швидке зростання в середньостроковій перспективі.

Загальновизнаними чинниками, що визначають економічне зростання є: технології, капітал (використання інвестицій та/або заощаджень) та праця (людський капітал).

Україна має достатній рівень розвитку людського капіталу. Водночас використання заощаджень як чинника зростання ускладнене через нерозвиненість фінансових ринків (формування яких потребує тривалого періоду макроекономічної стабільності та надійних інститутів). Найшвидшим шляхом зростання в ситуації що склалася для України є залучення зовнішніх інвестицій. В умовах наявності людського капіталу (рівень освіти населення, доступ до медичних послуг тощо) це дозволить отримати одразу два необхідних фактори – технології та капітал.

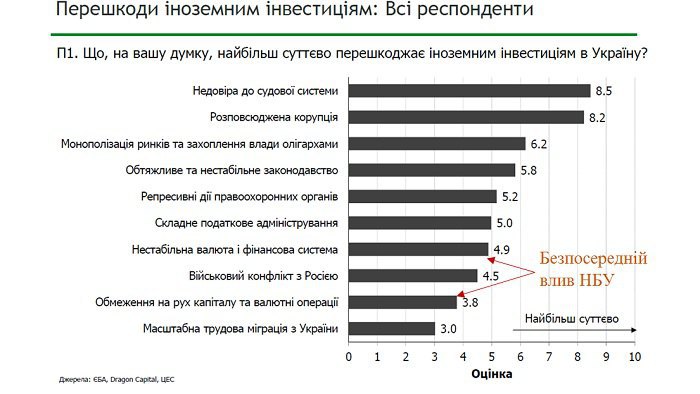

Згідно з останнім щорічним опитуванням іноземних інвесторів від EBA (листопад 2020 р.) головними перешкодами для іноземних інвестицій в Україні є:

Фактори на які Національний банк має вплив перебувають на 7 та 9 місцях серед 10 найбільших перешкод іноземним інвестиціям в Україні.

Щодо нестабільної валюти та фінансової системи: хоча національна валюта і фінансова системи України продемонстрували стійкість впродовж кризи викликаної пандемією коронавірусу, понад 25 років нестабільного макроекономічного середовища потребують більше часу для зміни оцінок інвесторів.

Щодо обмеження на рух капіталу та валютні операції: Національний банк вже здійснив масштабну лібералізацію на валютному ринку, а повне скасування обмежень на рух капіталу закріплено в Cтратегії розвитку фінансового сектору до 2025 року (стратегічний напрям IV «Розвиток фінансових ринків».

Читайте такожНацбанк планує підняти облікову ставку всупереч рекомендаціям МВФ, – економічний експерт

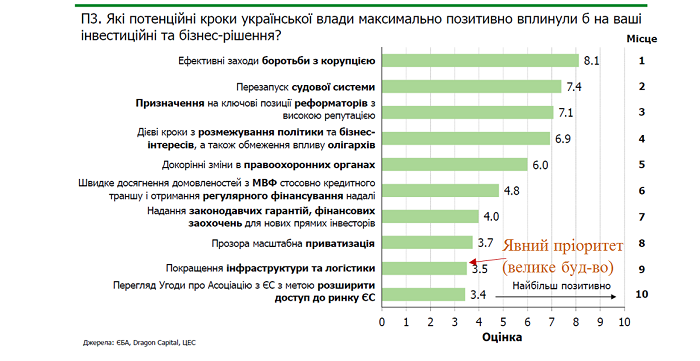

Щодо необхідних першочергових заходів:

Отже найбільш очевидні перепони для економічного розвитку України лежать в неекономічній площині на які Національний банк України практично не має впливу: боротьба з корупцією, реформа судової системи, деолігархізація, зміни в правоохоронних органах, масштабна приватизація тощо).

Спроби стимулювання зростання через насичення економіки грошима (через цільове рефінансування, пільгові кредити, програми підтримки певних секторів) можуть мати лише тимчасовий ефект (1-2 роки) та не вплинуть на перспективи зростання в середньостроковій перспективі. Довгострокове зростання також потребує збільшення ефективних (без значних корупційних ризиків) видатків на медицину та освіту, що супроводжується зростанням автономності закладів медицини та освіти. Такі видатки матимуть ефект в перспективі 5-10 років та сприятимуть сталим темпам економічного зростання в майбутньому.

Також важливим елементом пожвавлення кредитної активності банків повинно бути зменшення фіскального домінування через поступове скорочення дефіциту державного бюджету, що може досягатися не лише шляхом зменшення видатків, але й через збільшення надходжень до державного бюджету, що знову ж таки потребує здійснення вищезазначених заходів та кардинального реформування системи оподаткування в Україні.