Так, в течение 2016 года на украинских металлургических комбинатах было произведено чугуна 23,5 млн. т или на 8,0% больше, стали – на 6,0% (до 24,2 млн. т) и стального проката – на 6,0% (до 21,4 млн. т). Вместе с тем, экспорт металлопродукции составил 21,4 млн. т, что на 0,2% превышает аналогичный показатель за предыдущий год. При этом поступления валютной выручки от реализации металлопродукции в прошлом году сократились на 10,3% и составили 7,2 млрд. долл. США. Еще около 3 млрд. долл. поступило от продажи минеральной продукции (рис. 1).Традиционно основными товарными позициями украинского экспорта черных металлов являются: полуфабрикаты (36,2% или 7,7 млн. т), стальной прокат (44,5% или 9,5 млн. т) и металлургическое сырье (17,3% или 3,7 млн. т). При этом экспорт проката увеличился на 6,4%, в то время как внешние продажи полуфабрикатов практически не изменились (незначительно сократились на 0,1%). Экспорт металлургического сырья снизился на 12,2%.

Читайте такожПрофсоюзы заявили об угрозе остановки заводов из-за блокирования железной дороги на Донбассе

Снижение объемов продаж обусловлено как сокращением мирового спроса на металл, так и вытеснением отечественных экспортеров из традиционных рыночных ниш. В частности, в результате политики импортозамещения в Китае в мире сформировался избыток данной продукции. В результате чего покупатели все чаще выбирают более качественный металл, произведенный на основе современных технологий.

Рис. 1. Экспорт минеральных продуктов и металлов из Украины в период 2003-2016 годов (рассчитано по данным Государственной службы статистики Украины)

В целом, цены на металл так и не достигли уровня середины 2011 года – максимального значения в начале XXI века. Вместе с тем, конец 2016 года и начало 2017-го продемонстрировали положительную тенденцию повышения стоимости металлопродукции в мире (рис. 2).

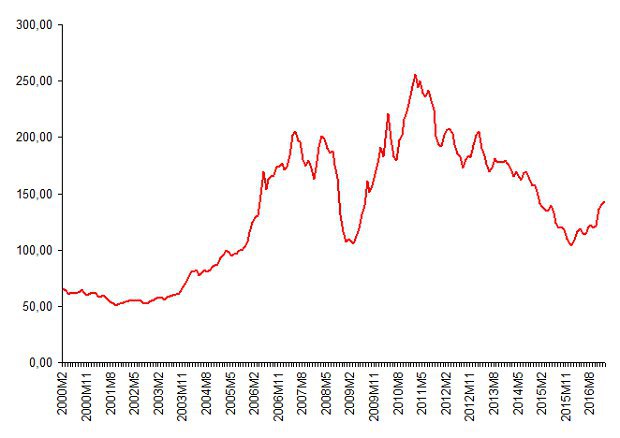

В частности, в 2016 году завершилась вторая волна падения цен на металлы и металоиндекс, что формируется Международным валютным фондом, показал рост почти на 38%. Если в нижней точке падения его значение составляло 104 пункта, то сегодня он вырос до 143 п.

Рис. 2. Metals Price Index, IMF, 2000-2016 years

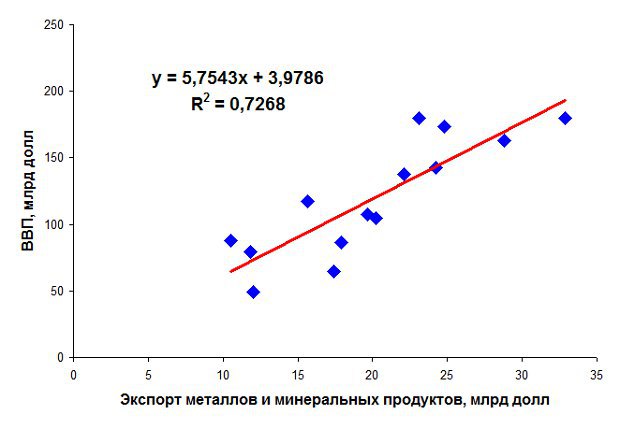

В условиях ослабленного внутреннего рынка и частой девальвации национальной денежной единицы, валовой внутренний продукт полностью повторяет не только динамику цен на металлы, но и отражает изменение сырьевого индекса, включая стоимость основных сырьевых товаров на мировом рынке. В частности, коэффициент корреляции между динамикой экспорта металлопродукции и минеральных продуктов и ВВП составляет более 0,7, указывая, таким образом, на сильную зависимость деловой активности внутри страны от объемов экспортных поставок (рис. 3).

Рис. 3. Зависимость валового внутреннего продукта от экспорта металлов и минеральных продуктов в течение периода 2003-2016 годов (рассчитано по данным Государственной службы статистики Украины)

Как следствие, такая высокая зависимость от внешней сырьевой конъюнктуры определяет почти все процессы в экономике Украины. При росте цен на металлы и сырье оживляется деловая активность в стране, увеличиваются налоговые поступления в финансовые фонды, повышается уровень инвестиционной деятельности. Однако при каждом цикле растущего сырьевого тренда более 80% инвестиций продолжают вкладываться в развитие производств товаров с низкой добавленной стоимостью, что формирует соответствующую структуру валового внутреннего продукта и экспорта.

Читайте такожМеталлурги потеряли $50 млн из-за нехватки полувагонов, - "Металлургпром"

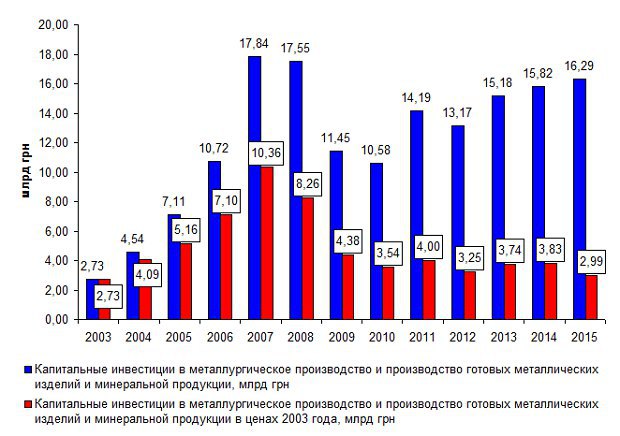

Вместе с тем, после мирового финансового кризиса 2008-2009 годов объем инвестиций в металлургическое производство и производство минеральной продукции оказался на уровне 2003 года, что негативно сказывается на общем производственном потенциале отрасли. Стоит также отметить, что даже при пиковом росте цен на металлы в мире в 2011 году, реальные капитальные инвестиции в металлургию составили только половину от вложений 2008 года, когда начался мировой экономический кризис (рис. 4).

Рис. 4. Капиталовложения в металлургическое производство и производство минеральной продукции в течение периода 2003-2015 годов (рассчитано по данным Государственной службы статистики Украины)

Сокращение капиталовложений в модернизацию мощностей металлургии началось в 2010 году и продолжается по сегодняшний день. В результате чего, несмотря на рост объемов производства, этого оказалось недостаточно, чтобы компенсировать ценовой фактор снижения стоимости металлопродукции на мировых рынках, что соответственно привело к сокращению валютных поступлений металлургов.

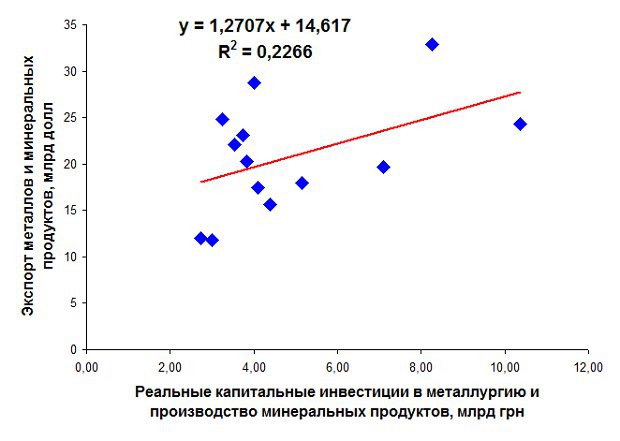

В целом, наращивание экспорта названных сырьевых групп не заставило бизнес-структуры существенно нарастить инвестиции, как это сделал Китай. Это и стало причиной того, что Украину сегодня вытесняют с глобальных рынков недрагоценных металлов. Подтверждением этого является коэффициент корреляции между реальными капитальными инвестициями в металлургическую отрасль и динамикой экспорта металлов, который составляет менее 0,25, указывая, таким образом, на слабую связь (рис. 5).

Рис. 5. Зависимость экспорта металлов и минеральных продуктов от реальных капитальных инвестиций в течение периода 2003-2015 годов (рассчитано по данным Государственной службы статистики Украины)

В 2016 году Украина ежемесячно производила стали меньше, чем Италия на 200-300 тыс. т., что в результате переместило ее на 11 позицию мировых производителей данного продукта. В случае если такой разрыв сохранится и в дальнейшем, отечественные металлурги в 2017 году без увеличения выплавки стали с высокой долей вероятности и дальше будут не в десятке лидеров. В первую очередь это обусловлено экстенсивным развитием и наращиванием объемов металлургического производства, тогда как лидеры активно увеличивают объемы капиталовложений в развитие новых методов выплавки стали.

Читайте такожПорошенко подписал закон о повышении пошлины на экспорт металлолома