Реакція української держави на екзистенційні виклики 2022-2023 років вимагала різкого збільшення державних видатків і зміни їх структури. Саме тому в 2022 р. абсолютна сума видатків на оборону зросла у 9 разів, а реальна – в 7 разів відносно 2021 р. В таких умовах обсяги бюджетного дефіциту неминуче збільшувалися: в 2022 р. дефіцит Державного бюджету становив 914,7 млрд грн або 17,6% ВВП, а в січні-травні 2023 р. – 341,9 млрд грн або 14,6% ВВП. Тоді як у мирному 2021 р. річний дефіцит бюджету дорівнював 197,9 млрд грн. або 3,6% ВВП.

Для покриття фінансових потреб держави в умовах різкого стиснення податкових надходжень у 2022 р. Національний банк України (НБУ) забезпечив надходження до бюджету 400 млрд грн емісійних коштів через придбання військових облігацій Уряду. Однак з червня 2022 року НБУ почав проводити наджорстку монетарну політику, підвищивши облікову ставку в 2,5 разу й активізувавши мобілізаційні операції в банківському секторі. В 2023 р. відмовилися й від емісійного фінансування дефіциту бюджету, а більшу роль в операціях з внутрішніми державними облігаціями (ОВДП) почали відігравати комерційні кредитори.

За січень-травень 2023 р. від продажу ОВДП до державного бюджету залучено 246,5 млрд грн. З даної суми 166,2 млрд забезпечили надходження від розміщення гривневих ОВДП, а 80,3 млрд. грн. – валютних ОВДП. Такі показники свідчать про певну стабілізацію ринку у площині попиту інвесторів. Для порівняння: у січні-травні 2021 р. сумарні обсяги розміщення ОВДП становили 160,3 млрд грн (121,1 млрд грн гривневих і 39,2 млрд грн валютних ОВДП).

Але за фасадом сприятливих тенденцій динаміки державних запозичень і обсягів розміщення ОВДП мали місце такі негативні процеси:

- суттєве зростання номінальних і реальних ставок дохідності ОВДП під впливом високої облікової ставки НБУ, що стрімко збільшувало видатки на обслуговування боргу з бюджету воюючої країни;

- зниження попиту на ОВДП з боку банків (навіть в умовах відносно високих ставок розміщення ОВДП) унаслідок функціонування конкуруючого ринку депозитних сертифікатів НБУ, що пропонував банкам більш привабливий рівень дохідності;

- розбалансування різних сегментів фінансового ринку України в умовах завищення т. зв. «базової» ціни грошей центральним банком і часткове підтягування відсоткової ставки за ОВДП до рівня ставок за пасивними операціями НБУ.

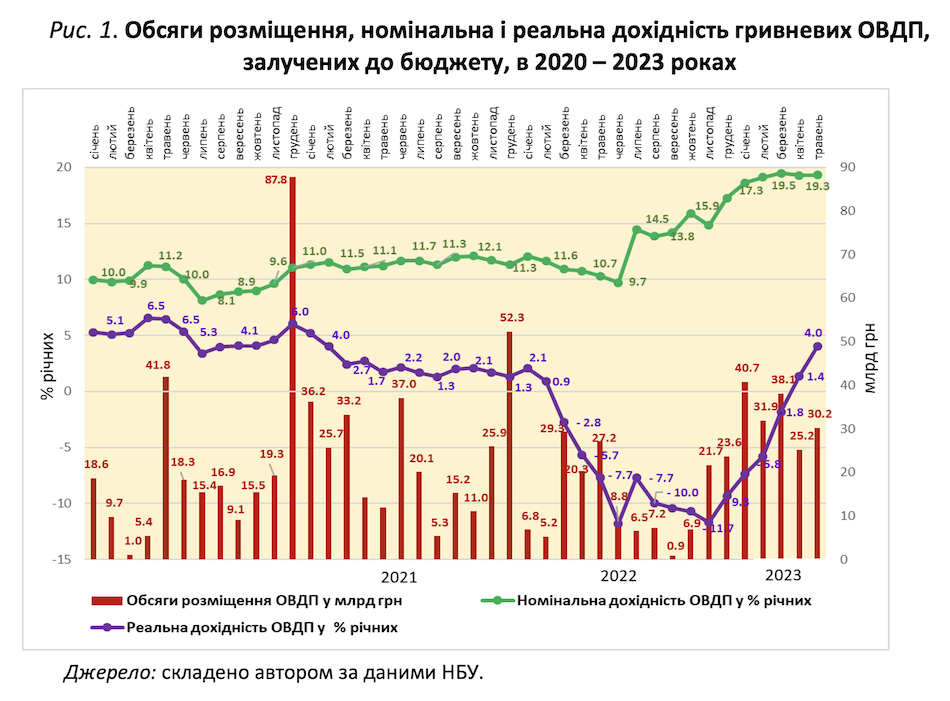

Обсяги розміщення гривневих ОВДП, рівень їх номінальної та реальної дохідності у помісячному розрізі в січні 2020 р. – травні 2023 р. відображено на рис. 1. Очевидне розширення місткості ринку ОВДП у 2023 р. пояснювалося факторами, що діяли як на стороні попиту, так і пропозиції боргових цінних паперів Уряду. Значні потреби Уряду в залученні позичкових коштів для фінансування масштабного бюджетного дефіциту формували відповідну пропозицію боргових цінних паперів. З іншого боку, суттєве підвищення дохідності ОВДП з грудня 2022 року (під тиском монетарних чинників і зовнішніх кредиторів) підштовхувало вгору попит на боргові зобов’язання Уряду.

Іншими драйверами активізації попиту на ОВДП стали зміна правил формування резервів банками з наданням можливості їх часткового покриття окремими випусками ОВДП, деградація банківського кредитування бізнесу (як альтернативи кредитуванню Уряду) і спрощення доступу фізичних осіб до ринку ОВДП.

З січня 2022 р. номінальна дохідність гривневих ОВДП послідовно знижувалася, сягнувши мінімального рівня у червні 2022 р. – 9,7% річних. Але підвищення облікової ставки НБУ в червні 2022 р. неминуче підштовхувало вгору ринкові ставки за ОВДП. І в грудні 2022 р. середньозважена ставка первинних розміщень ОВДП становила вже 17,3% річних, а в березні 2023 р. – 19,5% річних. У квітні-травні 2023 р. номінальна ставка наближалася до 19,3% річних.

Деяке зростання дохідності ОВДП могло бути виправданим прискоренням інфляції: річні темпи інфляції зросли з 10% у 2021 р. до 26,6% у 2022 р. Але більше ніж двократне збільшення дохідності державних облігацій у часи боротьби держави за своє існування не має раціональних пояснень. Крім того, вже у квітні 2023 р. річні темпи інфляції знизилися до 17,9%, а в травні 2023 р. – до 15,3%. При цьому облікову ставку й надалі утримували на рівні 25% заради «збереження привабливості гривневих активів».

За гальмування інфляційних процесів і заморожування облікової ставки НБУ цілком очікувано зростала реальна відсоткова ставка за ОВДП і у травні 2023 р. вона досягла рівня +4% річних А ще в березні 2023 р. реальна ставка ОВДП була від’ємною на рівні -1,8% річних (див. рис. 1).

Політика «дорогих грошей», впроваджувана НБУ, і виплати солідних доходів власникам ОВДП покладали значні витрати на бюджет воюючої країни. Так, за січень-травень 2023 р. банкам було виплачено 35,1 млрд грн відсотків за депозитними сертифікатами з кошторису Національного банку (такі ж виплати за 2022 рік сягнули 40,8 млрд грн). Якби даної статті витрат для НБУ не існувало, то його прибуток міг би зрости на ці ж суми і поповнити доходи державного бюджету.

Середньозважена дохідність ОВДП при первинних розміщеннях у 2022 р. становила 12,7% річних, а в 2023 р. – близько 18% річних. Унаслідок підвищення ставок розміщення нових ОВДП зростають видатки бюджету на сплату відсотків за внутрішнім боргом. Річні платежі за цією статтею мають зрости із 121,3 млрд грн у 2022 р. до 226 млрд у 2023 р. При цьому відношення відсоткових виплат за внутрішнім боргом до ВВП орієнтовно збільшиться з 2,3% у 2022 р. до 3,7% у 2023 р.

Середня ставка обслуговування внутрішнього державного боргу становила 11,4% річних у 2022 р. і досягне 16,3% річних у 2023 р. Якби у нинішньому році середня ставка обслуговування боргу залишалася на рівні попереднього року, то держава змогла б заощадити 67,3 млрд грн на виплаті відсотків за внутрішнім боргом.

На скільки жорстка монетарна політика НБУ може вважатися доречною у контексті глобальних зусиль по боротьбі з інфляцією та політики «дорогих грошей», яку проводили центральні банки світу в 2022-2023 роках? Фахівці МВФ оцінили, що одночасне пожорсткішання монетарної та фіскальної політики в 2022 році мало місце в ¾ країн світу на фоні високої інфляції та вичерпання програм фіскальної допомоги періоду пандемії. З огляду на глобальні процеси й інфляційний сплеск 2022 р. в Україні, деяке підвищення облікової ставки НБУ в середині 2022 р., напевне, було виправданим. Але зростання ставки в 2,5 разу під час воєнного стану, драматичного падіння економіки та колапсу трансмісійних монетарних механізмів генерувало гігантські фінансово-економічні втрати при отриманні дуже скромних здобутків.

Читайте такожМВФ поліпшив прогноз для України на цей рік щодо інфляції, безробіття, держборгу та міжнародних резервів

Важливо й те, що рівень реальних відсоткових ставок центральних банків у більшості країн світу залишався від’ємним навіть в умовах пожорсткішання їх політик. У таблиці 1 представлено дані щодо реальних ключових ставок центральних банків у європейських країнах з ринками, що формуються (за інфляцією ex-post), реальних ставок провідних центральних банків світу та їх порівняння з рівнем реальної облікової ставки НБУ.

Наведені дані демонструють, що Україна є абсолютним рекордсменом за рівнем реальної ключової ставки як серед країн з ринками, що формуються, так і серед провідних розвинутих країн. У червні 2023 р. вказана ставка в Україні становила +9,7% річних, а в США - +1,2%, у єврозоні ̶ -2,2%, у Японії ̶ -3,3%, у Великобританії ̶ -4% річних. Середня реальна ставка у європейських країнах з ринками, що формуються, дорівнювала -1% річних, при тому, що в Польщі вона становила -6,3%, у Чехії ̶ -4,1%, у Румунії ̶ -3,6%, у Сербії ̶ -8,6%. Найближчими сусідами України за рівнем ключової реальної ставки центральних банків є Грузія (+9% річних) і Вірменія (+9,2%).

Починаючи з червня 2022 р., коли облікову ставку НБУ було підвищено в 2,5 разу, мало місце відставання середньої ставки ОВДП від облікової ставки НБУ, але при значному перевищенні ставки ОВДП над ставками за депозитами фізичних осіб в банках. На рис. 2 зображено динаміку облікової ставки НБУ, ставки за строковими гривневими депозитами і ставки ОВДП з червня 2020 р.

Наведені дані демонструють, що до червня 2022 р. облікова ставка НБУ була дещо нижчою від середньої ставки ОВДП і наближалася до середньої ставки за строковими гривневими депозитами в банках. Тобто облікова ставка НБУ рухалася в унісон з ринковими ставками (з незначними відхиленнями), або ж детермінувала динаміку цих ставок відповідно до правил роботи трансмісійного механізму.

Однак, в червні 2022 р. кратне підняття облікової ставки надало поштовх до розбалансування фінансового ринку України: так звана «базова» або мінімальна ціна грошей в економіці стала в рази перевищувати відсоткові ставки на ринку державних облігацій і на депозитному ринку України. Зокрема, до червня 2021 р. депозитна ставка була вищою від облікової ставки НБУ, далі депозитна ставка трохи не досягала рівня облікової. А з червня 2022 р. облікова ставка почала утричі перевищувати ринкову ставку за депозитами. В січні-травні 2023 р. облікова ставка все ще вдвічі перевищувала ставку за гривневими депозитами фізосіб.

Таким чином, директивна ставка центрального банку в Україні в рази перевищує ринкову ставку за депозитами вже більше року. Така ситуація є аномальною і свідчить як про надвисокий рівень директивної ставки НБУ, так і про слабкість трансмісійного механізму монетарної політики та сегментацію різних сегментів фінансового ринку.

На підтвердження даної тези вказує і помітний розрив між обліковою ставкою та ставкою ОВДП. Однак дохідність ОВДП зростала більш відчутно порівняно із ставками за банківськими депозитами на фоні суттєвих потреб держави у позичкових коштах і відсутності стабільної бази інвесторів в ОВДП. Саме тому розрив між обліковою ставкою і ставкою банківських депозитів з лютого 2023 р. знаходився у діапазоні 11,2-12,6 в.п., тоді як розрив між обліковою ставкою і ставкою ОВДП – 5,5-5,9 в.п.

У цих процесах чітко простежуються мотиви банківської системи щодо збереження високої дохідності ОВДП і депозитних сертифікатів НБУ (прив’язаної до облікової ставки НБУ) на фоні низьких ставок за банківськими депозитами. Показово, що за січень-травень 2023 р. банки отримали 116 млрд грн відсоткових доходів, з яких понад 50% - це відсотки за ОВДП і депозитними сертифікатами НБУ.

Вказані проблемні аспекти функціонування ринку державних облігацій відображали і показники участі різних категорій інвесторів у сумах вкладень в ОВДП. Дані рис. 3 вказують на те, що від початку російської агресії майже втричі скоротилася частка іноземних інвесторів, суттєво зросла частка Національного банку (з 29,6% до 48,3%) та помітно зменшилася частка банків (з 51,5% до 37,4%).

За останні півтора роки банки України зменшили власний портфель інвестицій в ОВДП із 543 млрд до 538 млрд грн. Відповідно й частка банків серед інвесторів в ОВДП зменшилася на 14 в.п.

Якщо говорити про зміни співвідношень між різними категоріями інвесторів в ОВДП виключно в 2023 році, то тут помітними є незначне підвищення частки банків і фізичних осіб України як результату змін до політики обов’язкового резервування пасивів банків і впровадження цифрових сервісів для інвесторів-фізичних осіб.

Низхідна динаміка вкладень банків в ОВДП упродовж 2022 року та їх скромний приріст за січень-травень 2023 р. пояснюються тим, що депозитні сертифікати НБУ вже тривалий час залишаються потужним конкурентом для короткострокових ОВДП Уряду. В останні два роки обсяги розміщення депозитних сертифікатів НБУ стрімко зростали як внаслідок надходження в фінансову систему коштів від фінансування фіскального дефіциту, так і внаслідок надзвичайної привабливості таких операцій для банків. Якщо в 2021 році середньоденні залишки мобілізованих у банків коштів становили близько 150 млрд грн., то зараз вони перевищують 500 млрд грн. У даний час депозитні сертифікати овернайт пропонуються банкам за ставкою 20% річних, а 3-місячні сертифікати – за ставкою 25% річних.

Для усунення названих диспропорцій та побудови міцних засад відновлення національної економіки важливе значення мають гармонізація фіскальної та монетарної політик при спрямуванні зусиль всіх органів влади на активізацію економічної діяльності, відбудову зруйнованих активів, відродження банківського кредитування, ефективне функціонування державного сектору та уникнення непродуктивних втрат бюджетних коштів.