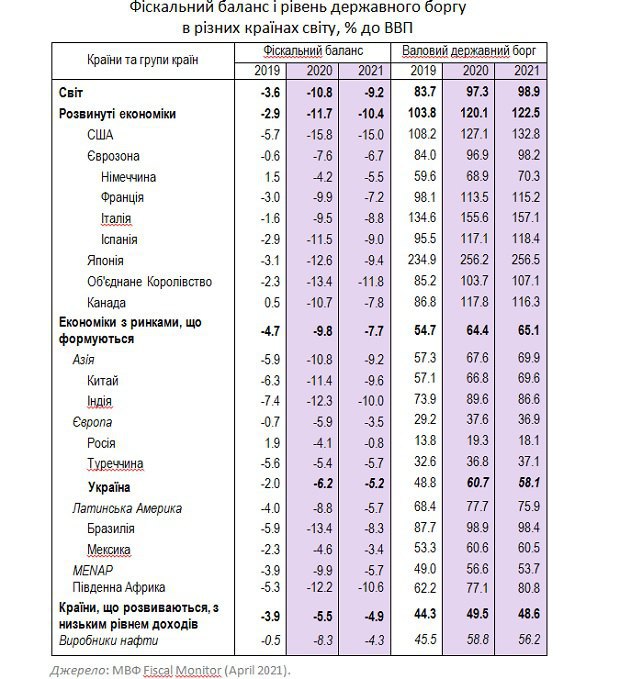

У минулому році цільові заходи бюджетно-податкової політики з підтримки економіки та населення, а також кризове скорочення державних доходів призвели до стрімкого зростання державних боргів і бюджетних дефіцитів по всьому світу. За даними МВФ, в 2020 р. бюджетний (або фіскальний) дефіцит у розвинутих країнах сягнув величини 11,7% ВВП, а в країнах з ринками, що формуються - 9,8% ВВП. Порівняно з 2019 р., у 2020 відбулося 4-кратне збільшення дефіцитів у розвинутих країнах і 2-кратне - у країнах з ринками, що формуються (див. табл. 1).

На цьому фоні країни єврозони відзначалися доволі скромними показниками фіскального балансу, який погіршився з -0,6% ВВП у 2019 р. до -7,6% ВВП у 2020 р. Прогноз МВФ передбачає, що в 2021 р. в країнах з ринками, що формуються, середній показник фіскального дефіциту зменшиться з 9,8% до 7,7% ВВП, а у розвинутих країнах – з 11,7% до 10,4%. При цьому в країнах єврозони фіскальний баланс у 2021 р. становитиме -6,7% ВВП.

Таблиця 1

З огляду на початок економічного відновлення у США та ЄС, в даний час в них активізувалися дискусії щодо згортання програм фіскальної підтримки та повернення в найближчі роки до бюджетних економій. Але усвідомлюючи руйнівні ефекти такої політики в минулому, провідні вчені США і Європи підписали публічне звернення під назвою «Європі час припинити фетишувати фіскальну дисципліну», яке було надруковано 15 червня 2021 р. у газеті “Financial Times”. Авторами звернення стали Ф. Леврен, Д. Габор, Р. Джонсон, Ф. Хаймбергер, Б. Браун, С. Кін, Д. Топоровскі, Л. Ланкастл, Д. Торі, М. Вінсент, Н. Додд, Р. Венеціані, Т. Фетцер, С. Стевано, Г. Пастрелло, С. Муравскі, Д. Гош, Е. Берр, М. Сандерс, А. Деніс, А. Ботта, А. Джексон, та ін., загалом - 142 особи.

Автори даного відкритого листа аргументують, що Європа потребує нового підходу до фіскальної політики, починаючи з визнання того, що низький дефіцит і видатки можуть викликати незворотні соціальні, економічні та екологічні втрати. «Фіскальна дисципліна» провокує стійке падіння сукупного попиту та випуску, що визначає скорочення рівня зайнятості та доходів домогосподарств.

Читайте такожМВФ: глобальна економіка зменшилася на 3,5% через коронакризу

За висновком авторів, політика бюджетної економії, яка впроваджувалася ЄС до початку нинішньої кризи, трансформувала фінансовий шок 2008 р. в тривалу еконмоічну рецесію. Причому вказана фіскальна політика не виконала і свого прямого призначення: відношення державних боргів до ВВП не зменшувалося кілька років поспіль, внаслідок гальмівного впливу фіскальних консолідацій на ВВП і пов'язаного з цим звуження доходів бюджету. В результаті – ЄС пережив декаду стагнації попиту та функціонування економіки нижче межі виробничого потенціалу.

Підписанти листа до “Financial Times” наголошують на тому, що в майбутньому без продуманої фіскальної експансії для збільшення продуктивних інвестицій і соціального захисту вразливих громадян, сукупний попит залишатиметься в пригніченому стані, а стандарти життя не покращуватимуться. Тому, замість фетишу бюджетних економій, відповідальні органи повинні сформувати амбіційні соціальні, економічні та екологічні цілі, серед яких – створення добре оплачуваних та екологічно чистих робочих місць, реалізація зелених інфраструктурних проектів, виведення за межі бідності мільйонів своїх співвітчизників. Найбільш доречний урок Дж. М. Кейнса у цьому контексті звучить так: «Подбайте про зайнятість в економіці і тоді бюджет подбає про себе сам».

До аналогічних висновків прийшли й фахівці Дойче банку в своєму дослідженні “The Age of Disorder” (вересень 2020 р.). Вони показали, що жорстка фіскальна політика стала причиною незадовільних темпів економічного зростання у багатьох країнах; саме це підживлювало популістські рухи по всьому світу та призвело до утворення шпарин у конструкції ЄС. Роблячи прогноз на майбутнє, фахівці Дойче банку зазначають: COVID-19 змусив політиків перейти рубікон відносно застосування експансивної фіскальної політики і дуже вірогідно, що тривалий період бюджетних економій назавжди залишиться в підручниках історії.

В Україні фіскальний дефіцит за даними МВФ у 2020 р. складав 6,2% ВВП, що на 4,6 в.п. відстає від середньосвітового показника і на 3,6 в.п. від середнього у країнах з ринками, що формуються. При цьому державний борг в Україні (60,7% ВВП) також був нижчим відносно середнього рівня в країнах ринками, що формуються (64,4%) і суттєво відставав від показника розвинутих країн (120,1% ВВП).

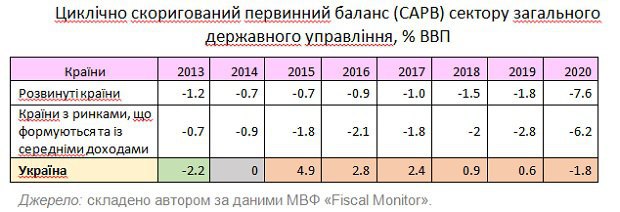

Для визначення ступеню жорсткості фіскальної політики в Україні скористаємося стандартними процедурами фіскального аналізу. Одним із ключових показників при цьому вважається циклічно скоригований первинний баланс (англ: CAPB) сектору державного управління. На І етапі він розраховується як загальний фіскальний баланс за вирахуванням видатків на обслуговування боргу. Надалі показник первинного фіскального балансу очищається від впливу циклічних факторів. Отримане позитивне сальдо CAPB показує чистий вклад фіскальної політики у зростання сукупного попиту. Негативне сальдо, навпаки, вказує на скорочення сукупного попиту в результаті операцій фіскального сектору.

У таблиці 2 наведено дані щодо динаміки CAPB з 2013 по 2020 роки в Україні та різних групах країн за даними «Fiscal Monitor». Як бачимо, в 2020 р. величина CAPB в Україні становила -1,8% ВВП, а в 2021 р. прогнозується на рівні -1,2% ВВП. Це означає, що вплив операцій сектору державного управління на рівень сукупного попиту України в 2020 і 2021 р. є позитивним. І така ситуація різко контрастує з періодом 2014-2019 рр., коли фіскальна політика мала рестриктивний характер, тобто звужувала сукупний попит.

Читайте такожООН: бюджетна економія загрожує втраченим десятиліттям

Таблиця 2

Представлені у таблиці 2 дані підводять і до таких висновків:

1) Фіскальна політика України мала рестрикційний характер упродовж тривалого періоду часу (2015-2019 рр) і лише в 2020 р. фіскальна політика набула помірно стимулюючого характеру;

2) Порівняно з іншими країнами світу, фіскальна політика в Україні була надмірно жорсткою упродовж всього досліджуваного періоду, а в 2015 р. Україна стала світовим лідером за ступенем жорсткості фіскальної політики, маючи САРВ на рівні 4,9% ВВП.

3) У 2020 р. український САРВ на рівні -1,8% ВВП в рази відстає від середнього показника у країнах з ринками, що формуються (-6,2%), та у розвинутих країнах (-7,6% ВВП), що знову ж таки свідчить про відносну жорсткість фіскальної політики в Україні, навіть після її суттєвого пом'якшення з початку корона-кризи.

На середньострокову перспективу Бюджетною декларацією України передбачено скорочення бюджетного дефіциту до 3,5% ВВП у 2022 р., далі до 3% ВВП у 2023 р. і до 2,7% ВВП у 2024 р. Але зважаючи на гостроту соціальних та економічних викликів, які стоять перед країною, зведення бюджету з мінімальним дефіцитом не є економічно обґрунтованим. Як показав минулий досвід, суцільні бюджетні економії утримують сукупний попит в пригніченому стані, не надають імпульсів для розвитку приватного сектору та виливаються в деградацію сфер накопичення людського капіталу. Поряд з цим, і події 2020-2021 рр. демонструють - утримання низьких відсоткових на фінансових ринках дозволяє країнам з ринками, що формуються, застосовувати потужні фіскальні стимули, а наявний фіскальний простір не є жорстко обмежуючим фактором для стимулюючої політики держави.

Читайте такожМінекономіки погіршило прогноз росту ВВП України