Що відбувається зараз: долар застиг, стан нестійкий

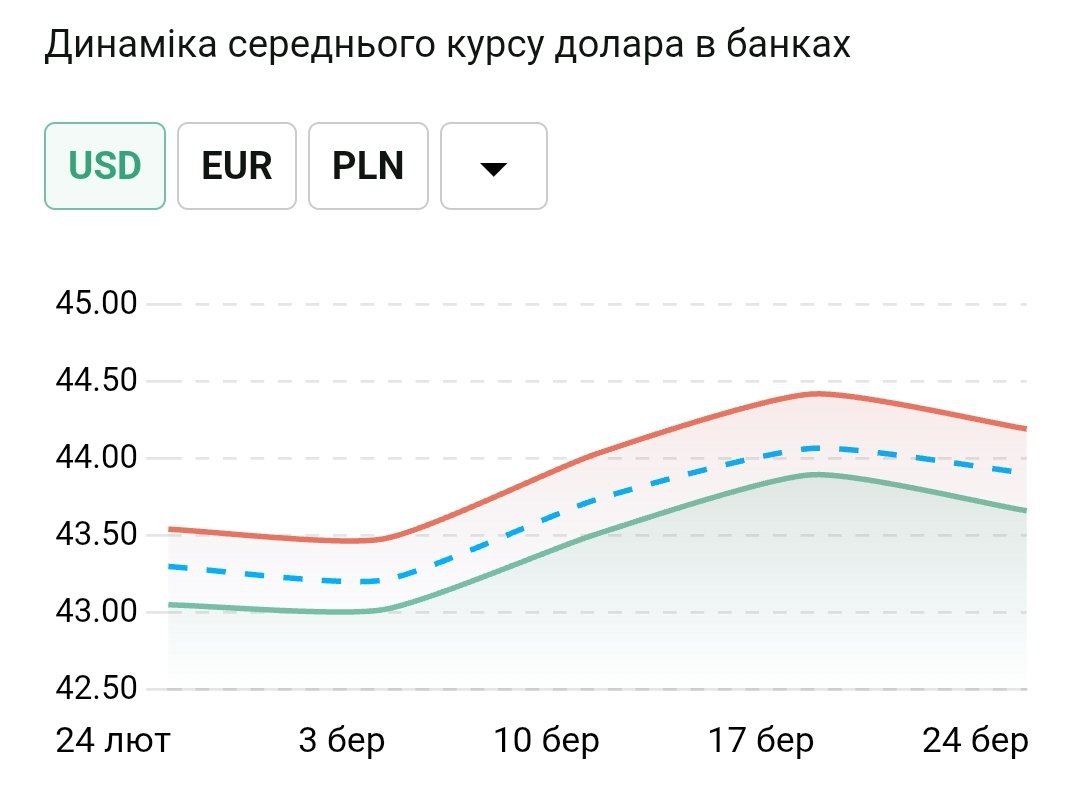

12 березня крива коливань курсу долара досягла максимальної позначки (курс НБУ був 43,97 грн) і зрушила в бік зниження. Нацбанк активно втрутився в ринок, відбулися активні валютні інтервенції.

“Ймовірно, провів і «вербальні інтервенції» – поговорив з банкірами, – і банки почали потроху знижувати курси валют. Принаймні, стабілізували їх”, – пояснює фінансовий аналітик, член Українського товариства фінансових аналітиків Андрій Шевчишин.

У Нацбанку були три сценарії дій, пояснює він. Коли на світовому ринку курс євро почав знижуватися відносно долара (бо зростання цін на енергоносії загрожує економіці Європи), він міг теж не змінювати вартість долара, а знижувати вартість євро до гривні. Євро б трохи просів у ціні, а долар залишився би без змін чи незначно виріс. Такий хід подій не вплинув би на інфляцію, дозволив би знизити тиск на ціни, навіть на паливо, бо ми імпортуємо його з Європи і чим дешевший євро – тим це вигідніше. Але євро для України – головний інструмент акцизних, митних зборів тощо, і якби курс євро значно впав, знизилися б і надходження до бюджету.

Тому НБУ зафіксував євро, а щоб курс відповідав світовому, почав підтягувати до нього вартість долара, і ми побачили його стрімке зростання. На світовому ринку, виходить, падає євро і росте долар, а на нашому – тільки долар зростає.

Був і третій варіант – Нацбанк міг би одночасно дещо знижувати курс євро і потроху підвищувати курс долара, збалансовуючи ринок. Нехай курс EUR/USD впав на 5%, а НБУ знизив би на 2,5% курс євро і підняв на 2,5% курс долара.

“Ця тенденція відповідала б світовій – сумарно все ті ж 5% коливання, але для українського ринку воно вийшло б незначним”, – пояснює Шевчишин.

Тобто ситуація цілком залежала від моделі поведінки, яку обирав регулятор. А він втрутився, коли курс долара досягнув критичних позначок, які вже змушували імпортерів переглядати імпортні ціни, і досить швидко почав намагатися стримувати його. А ще – вирішив трохи відпустити євро. Це дало можливість курсу долара знизитись і стабілізуватись.

Зараз ринок валют – спокійний. “Можливо, тому, що за плечима НБУ – понад 30 років школи стабілізації гривні, – говорить Михайло Колісник, професор Київської школи економіки, президент CFO Club Ukraine. – Допомагає те, що готівковий ринок не зачепив ажіотаж, немає паніки серед бізнесу і населення”.

Тож працює режим керованої гнучкості: НБУ робить інтервенції і контролює ситуацію завдяки тому, що є для цього резерви – близько 55 млрд доларів.

“Та стратегічно ситуація складна: через воєнні дії Україна імпортує значно більше, ніж експортує, – зауважує Колісник. – Якщо західну допомогу зупинити, то курс неодмінно поповзе”.

Впливають навіть чутки на обсяги європейської допомоги

“Наш ринок загалом живе в очікуваннях”, – каже про вплив зовнішньої інформації Андрій Шевчишин. Тиждень тому деякі медіа дали інформацію, що країни Балтії та Північної Європи розглядають можливість надання Україні двосторонніх позик на суму 30 мільярдів євро для фінансування військових потреб. Це мав би бути запасний план на випадок блокування масштабної фінансової допомоги ЄС окремими країнами, що підтримав би платоспроможність України.

Можливо, Єврокомісія таки умовить прем’єр-міністра Віктора Орбана розблокувати рішення в обмін на обіцянку домовитися з Україною про ремонт нафтопроводу «Дружба».

“Сторони починають відкритіше говорити про свої обіцянки. А цей кредит – значне полегшення для українського ринку, бо отримаємо таку необхідну нам «подушку безпеки»”, – говорить фінансовий аналітик. Адже власного бюджетного ресурсу вистачить десь до середини квітня-початку травня.

Але якщо квітневі вибори в Угорщині закінчаться перемогою партії Орбана або ж з ініціативою блокування допомоги Україні вийде, скажімо, прем’єр Словаччини, тоді НБУ доведеться переходити до непопулярних дій, щоб профінансувати видатки бюджету.

Непопулярні дії – це емісія гривні через ОВДП: Національний банк України купує облігації, випущені Мінфіном, “друкуючи” для цього нові гроші. Це стимулює інфляцію та девальвацію, як у 2022 році, коли випуск облігацій держава використала для покриття видатків.

Або ж парламенту довелося б провести перегляд бюджетних видатків – скорочувати і перерозподіляти їх.

Війна в Затоці виходить на новий рівень – на ринки чекають несподіванки

Валютний ринок зараз дуже реагує на світові тенденції, події у Перській затоці мають прямий вплив на вартість євро/долара. Коли почались бойові дії, у перший же понеділок відкрились ринки, і євро стало стрімко обвалюватись, втративши 1,5% за день, а потім здешевшання євро потягнуло за собою здорожчання долара.

“Курс зростав два тижні поспіль, і навіть за керованої девальвації це досить довгий період. А головне – ніхто ж не знає, коли це скінчиться, – пояснює Андрій Шевчишин. – Тому все це викликає спекулятивні очікування: хтось вже починає спекулювати, імпортери бояться, що курс гривні ще більше впаде, тож треба поспішати закуповувати товари, плюс ажіотаж серед населення: швидше купити валюту, бо буде дорожче”.

Як все-таки може розвиватися ситуація?

“Базово – різких курсових стрибків не очікується, та слідкуємо уважно за подіями у Перській затоці. Все ще є надія, що війна, хоч і затяглася, не увійде в таку стадію, коли настане справжній дефіцит нафти”, – каже Михайло Колісник.

Прогноз і поради, як нам зберігати гроші

Зараз ситуація в українських обмінниках повністю залежить від дій НБУ, який, з одного боку, тримає євро і разом з ним бюджет, а з іншого – дбає, щоб не зростали темпи інфляції аж занадто. Якщо євро на світовому ринку продовжить падіння, у НБУ не буде іншого виходу, крім підвищувати курс долара.

Читайте такожЯк подбати про свій фінансовий добробут у 2026 році

“Дуже ймовірно – до 45 грн, євро при цьому, думаю, триматимуть ближче до 50 грн, можливо, – до позначки 49,5 грн”, – міркує Андрій Шевчишин.

Протягом 2026 року курс триматиметься на рівні 44-46 грн за долар, може коливатися до 47-48, вважає Михайло Колісник.

“До кінця року гривня ще трохи девальвує, сподіваємося – це буде планово-керований процес, а не обвал (залежить від розвитку подій у затоці)”, – говорить він.

Але стратегічно ситуація в Україні може й покращитися, бо завдяки пропозиції дронів-перехоплювачів її починають сприймати як корисного суб’єкта світової економіки.

“Ми стаємо країною, яка вміє виробляти щось найкраще в світі – це, можливо, найрадісніша новина для валютного курсу”, – пояснює професор КШЕ. Загалом стабільний обгрунтований валютний курс для країни - це коли її продукція стабільно затребувана у світі, а на прибутки можна імпортувати те, чого не вистачає “в господарстві”.

Українці, які мають вільні гривні і регулярно потроху купують валюти і тримають в них заощадження, можуть спокійно робити це і зараз.

“Долар хоч і лихоманить через геополітичні події, але це досить сильна світова валюта”, – запевняє Колісник.

Люди купують валюту через побоювання інфляції, та в цьому плані паніки немає.

“НБУ прогнозує рівень інфляції до 7,5% на кінець року, я – песиміст і очікую 10-12%. Цього досить, щоб обрати долар або євро”, – каже Колісник. Головні інфляційні ризики – події на фронті (більш-менш контрольовані), затримка зовнішнього фінансування (ЄС посилає позитивні сигнали).

“Є проблеми з енергетикою, і дуже важливо, щоб у нинішній період затишшя у нас не просиділи склавши руки (не підготувавшись до наступної зими – Ред.)”, – міркує експерт КШЕ.

Слід диверсифікувати свої накопичення, радить Шевчишин. Купувати долар сьогодні в надії, що за пару днів він ще здорожчає і можна буде його продати – не найкраща статегія наразі.

“Краще диверсифікувати вкладення, регулярно купуючи валюту і накопичуючи, оптимально – ще й розміщувати її на банківському депозиті або придбати валютні ОВДП, щоб гроші працювали”, – говорить Шевчишин.

Навіть за найкращого сценарію розвитку подій просто тримати заощадження у валюті – не дуже виграшно. Нехай Україна таки отримає 90 млрд євро допомоги на два роки, допомогу від інших партнерів, збереже політичну стабільність, стримає весняну кампанію росіян і війна у Перській затоці матиме обмежений негативний вплив. За таких умов курс долара все ж прямуватиме до прогнозованої позначки 45-46 грн (з незначними відхиленнями). Зараз курс – на позначці 44, отже, при зростанні до 46 дохідність буде доволі обмеженою – трохи менше 5% додасться у гривневому еквіваленті у тримачів заощаджень в доларах.

«Якщо ви вкладете гроші у гривневі облігації, які приносять 15% річних – нехай навіть віднімемо від них перший квартал, що вже минув – все одно можна отримати понад 11%», – розповідає аналітик. Тобто, маючи вдома суму в доларах, на кінець року отримаєте трохи менше 5% доходу, а з ОВДП – 11%. Валюту можна купувати для диверсифікації заощаджень, враховуючи коливання і ризики, при цьому гривня залишається досить привабливою, щоб купувати ОВДП.

“50-70% коштів направляти на ОВДП з дохідністю 11%+ і купувати валюту на решту”, – нагадує класичне правило інвестування Шевчишин.

Так чи інакше, поки триває війна, загального збідніння населення не уникнути. Воно відбувається з розшаруванням на категорії за достатком: з’являються як дуже багаті люди, так і прошарок тих, хто ледве стягує. Найкраще це розшарування ілюструє статистика Фонду гарантування вкладів фізичних осіб, каже Шевчишин: наразі 76% усіх банківських вкладів припадають на менш ніж 5% населення.