Після початку повномасштабної агресії центральний банк зафіксував обмінний курс на рівні останнього «ринкового значення» (29.25 грн/дол США), що в умовах надзвичайної невизначеності став новим «старим якорем політики». Але як і будь яке адміністративне обмеження такий надзвичайний захід поступово втрачав свою дієвість, зокрема, розбіжність між офіційним та готівковим курсом зростала, як і обсяги імпорту та інтервенцій. «Перенакладання турнікету» через фіксацію курсу на новому рівні відбулося менше ніж за півроку (наприкінці липня 2022 р. курс було зафіксовано на рівні 36.6 грн/дол США), але також не могло бути стійким в середньостроковій перспективі. Враховуючи обмежену та спадну дієвість такої фіксації, на початку жовтня 2023 р. Національний банк оголосив про перехід до «керованої гнучкості» обмінного курсу. З того моменту минув рік: офіційний курс девальвував на 13%, готівковий на 9% (через зниження спреду між ними). Ситуація явно не схожа на «неконтрольовану девальвацію» та «втрату довіри до гривні». Проте сьогодні я хочу поговорити не про «апокаліптичні» прогнози, а про один із аспектів режиму «гнучкого інфляційного таргетування», що був закріплений в Основних засадах грошово-кредитної політики на середньострокову перспективу та може бути корисним для того щоб робити припущення щодо подальшої динаміки обмінного курсу.

Читайте такожНацбанк України заявив про готовність вжити заходів для забезпечення стійкості валютного ринку

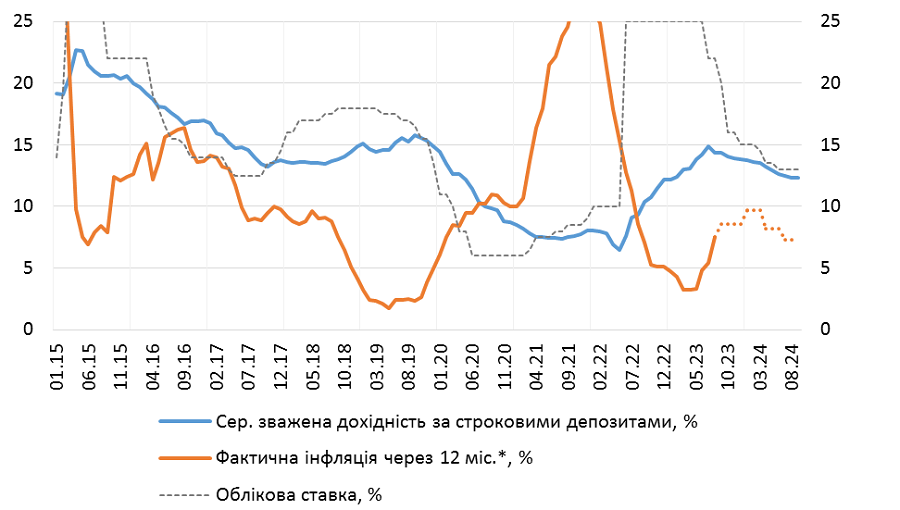

Згідно з новим стратегічним документом Національний банк, як і раніше не бере на себе зобов’язань щодо утримання курсу на певному рівні, але робить наголос на тому, що він «прагнутиме утримувати реальні процентні ставки за строковими гривневим інструментами на достатньо високому рівні, що забезпечить захист гривневих заощаджень населення від інфляційного знецінення». Більшість громадян можуть сприймати таке формулювання як канцеляризм або «абракадабру», але що це означає для них у реальному житті? Збереження реальної вартості заощаджень: вклавши гроші в ОВДП/депозит громадяни через певний період часу повинні отримати суму грошей, що принаймні не втратила своєї купівельної спроможності. Для того щоб робити висновки щодо «життєздатності» такого підходу для України, давайте поглянемо на те, як працювало це «правило» у минулому, з моменту переходу до режиму ІТ (Графік 1). Як бачимо «правило» зберігало свою дієвість впродовж п’яти років з моменту переходу до режиму інфляційного таргетування. Лише з другої половини 2020 р. реальна дохідність депозитів в такому вимірі стає дещо негативною, але важливо пам’ятати контекст – це відбувається в умовах пандемії Covid-19 та утримання центральним банком ключової ставки на історично низькому рівні з метою стимулювання економічної активності. Після цього був період абсолютно непередбачуваного інфляційного сплеску викликаного повномасштабною агресією рф, який точно не був результатом прорахунку центрального банку. Показовим є те, що з не великим лагом після поверненням Національним банком до використання облікової ставки як інструменту політики в червні 2022 р. реальна дохідність стає додатною та залишається такою впродовж більше ніж двох останніх років.

Графік 1. Процентні ставки за строковими депозитами та майбутня інфляція, %

* офіційний прогноз НБУ починаючи з жовтня 2023 р.

Джерело: НБУ, ДССУ

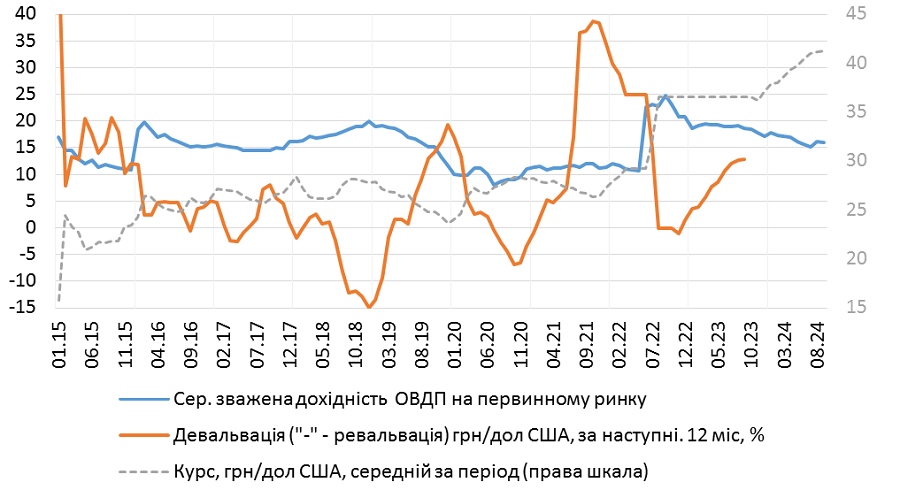

Прихильники заощаджень у валюті можуть заперечити: вся ця «реальна дохідність» буде нівельована девальвацією + строковий депозит у гривні не є найкращою опцією для збереження/примноження заощаджень. Давайте поглянемо на інший графік (Графік 2). Порівняння поточної дохідності ОВДП з майбутньою девальвацією гривні демонструє дуже схожі результати. За виключенням короткого періоду припливу спекулятивного капіталу наприкінці 2019 р, з кінця 2015 р. та до моменту «переприв’язки» обмінного курсу в середині 2022 р. (так само викликаного війною як і девальваційний сплеск) дохідність ОВДП стабільно перевищувала темпи майбутньої девальвації впродовж 5.5 років починаючи з 2016 року. Так, після переходу до режиму керованої гнучкості спред між дохідністю та темпами майбутньої девальвації почав скорочуватися, але залишається додатнім незважаючи на колосальний рівень невизначеності та ризиків притаманних веденню повномасштабної війни.

Графік 2. Дохідність ОВДП на первинному ринку та зміна обмінного курсу грн/дол США за наступні 12 місяців, %

Джерело: НБУ, власні розрахунки

Які висновки ми можемо зробити з описаних вище підходів до вимірювання привабливості гривневих активів та прогнозів курсу гривні?

По-перше, навіть в умовах такого обмеженого кола інвестиційних інструментів доступних широкому загалу як вкладення у ОВДП та розміщення коштів на строкових депозитах, заощадження тих людей, що не піддаються короткостроковим панічним настроям мають усі шанси не лише зберегти купівельну спроможність, але й примножитися.

По-друге, не варто очікувати стрімкої девальвації: Національний банк має достатній «запас міцності» для покриття структурного дефіциту валюти на ринку та нівелювання короткострокових «панічних атак» на курс. Це сприятиме помірним коливанням гривні в обидва боки (і в бік послаблення, і у бік зміцнення) як на відносно коротких, так і на триваліших часових проміжках, залежно від зміни ринкових умов.

По-третє, збереження стійкості валютного ринку залишається важливим завданням НБУ. Валютна політика НБУ і надалі спрямовуватиметься на збереження контролю за інфляційними очікуваннями та, забезпечення помірної інфляції на рівні 5% цілі, попри її очікуване прискорення.

Читайте такожНацбанк поки не бачить передумов для повернення до плаваючого курсу гривні