Видатки державного бюджету України в 2021 р. становили 1 490,3 млрд грн, а видатки Зведеного бюджету – 1 844,4 млрд. Відсоток виконання плану видатків по державному бюджету становив 96,5%, а по Зведеному бюджету – 95,2%.

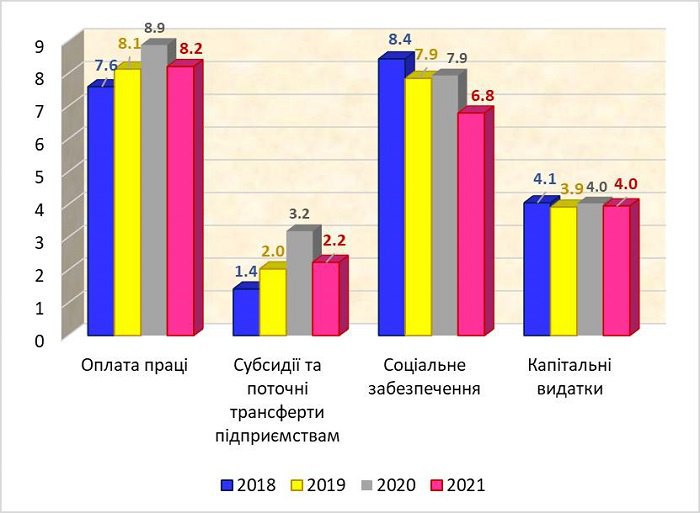

Відносно ВВП загальна сума видатків Зведеного бюджету скоротилася з 38,1% ВВП у 2020 р. до 35,3% у 2021 р. У розрізі економічних категорій видатків найбільш суттєво було зменшено видатки на соціальне забезпечення (з 7,9% до 6,8% ВВП); на оплату праці в бюджетній сфері (з 8,9% до 8,2% ВВП); на субсидії та поточні трансферти підприємствам (з 3,2% до 2,2% ВВП). З іншого боку, збільшилися видатки на обслуговування боргових зобов'язань (з 2,9% до 3% ВВП) і витрати на медикаменти та перев'язувальні матеріали.

Динаміка бюджетних видатків у 2018-2021 роках представлена на рисунку 1.

Джерело: розраховано автором за даними Державного казначейства

В цілому частка поточних видатків у структурі загальних видатків бюджету в період 2018-2021 років знаходилася на рівні близько 89%, відповідно частка капітальних видатків становила 11%. У 2021 пропорції розподілу бюджетних видатків між поточними і капітальними не зазнали істотних змін. Тобто говорити про демонтаж споживацької економічної моделі в державному секторі поки що не доводиться, не зважаючи на суттєву активізацію дорожнього будівництва в 2020-2021 роках.

Відносна величина капітальних видатків Зведеного бюджету була майже незмінною: 4,1% ВВП у 2018 р., 3,9% у 2019 р. та 4% у 2020-2021 роках. Зважаючи на сталість цієї величини збільшення фінансування дорожнього господарства України (від 1,7% ВВП у 2019 р. до 3,4% у 2021 р.) відбувалося за рахунок перерозподілу капітальних видатків між різними складовими.

Джерело: розраховано автором за даними Державного казначейства

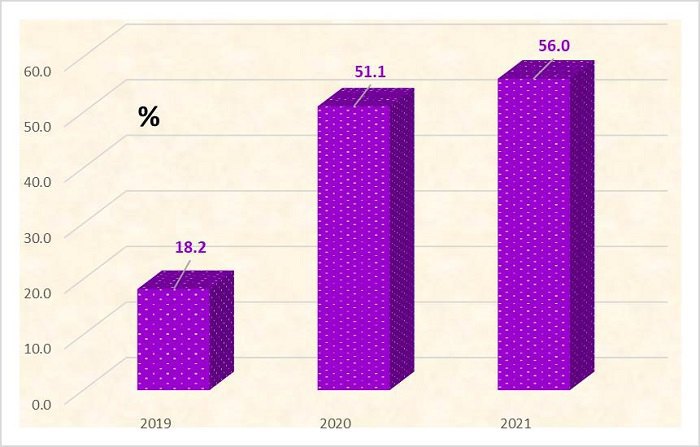

Видатки Державного агентства автомобільних доріг України, не пов'язані з обслуговуванням його боргів, в 2021 році складали 56% загальної суми капітальних видатків Зведеного бюджету. Для порівняння: така частка в 2019 р. дорівнювала лише 18,2%, а 2020 р. – 51,1% (рис. 2).

Пропорції розподілу капітальних видатків бюджету, що склалися в 2020-2021 роках, не можна назвати обґрунтованими, з огляду на зношеність і застарілість мереж житлово-комунального господарства, енергетичної інфраструктури, стану міського і залізничного транспорту, дефіцит об'єктів соціальної інфраструктури.

Читайте такожБюджет-2021: кошторис бідної країни, яка перебуває у кризі

Дефіцит державного бюджету за 2021 рік становив 3,8% ВВП, а Зведеного бюджету - 3,6%. Такі показники говорять про стриманий характер фіскальної політики України. Адже, за оцінками МВФ, середній обсяг бюджетного дефіциту в розвинутих країнах у 2021 р. складав 8,8% ВВП, а в країнах з ринками, що формуються, - 6,6% ВВП.

Динаміка циклічно скоригованого первинного балансу загального Уряду засвідчує: фіскальна політика України мала експансивний вплив на сукупний попит у 2020 і рестриктивний - у 2021 році. На противагу цьому, в інших країнах світу фіскальна політика сприяла розширенню сукупного попиту, як у 2020, так і 2021 роках. Показники фіскального імпульсу також указують на те, що в 2021 році фіскальна політика України стала доволі жорсткою з переходом до стадії фіскальної консолідації розміром 2,1% ВВП. Аналогічна за масштабами фіскальна консолідація в Україні проводилася тільки в 2014 р.

Експерти МВФ у “World Economic Outlook” від січня 2022 р. підкреслюють: ступінь пожорсткішання фіскальної політики повинен залежати від темпів відновлення економіки, а при посиленні тиску пандемії процес фіскальної консолідації має уповільнитися. При введенні карантинних обмежень органи влади мають відновити дію програм фінансової підтримки для постраждалих бізнесів і населення, а також передбачити адекватну соціальну допомогу. Для того, аби такі заходи не підривали стійкість державних фінансів, слід забезпечити адресність державної підтримки.

В Україні продовження пандемії в 2021 р. та слабкі ознаки економічного відновлення не створювали передумов для розвороту фіскальної політики від експансивної до рестриктивної. Фактично ж недофінансування бюджетних видатків і невиконання плану залучення позичкових коштів мали негативні ефекти для критично важливих галузей бюджетної сфери та гальмували вихід економіки з кризи.

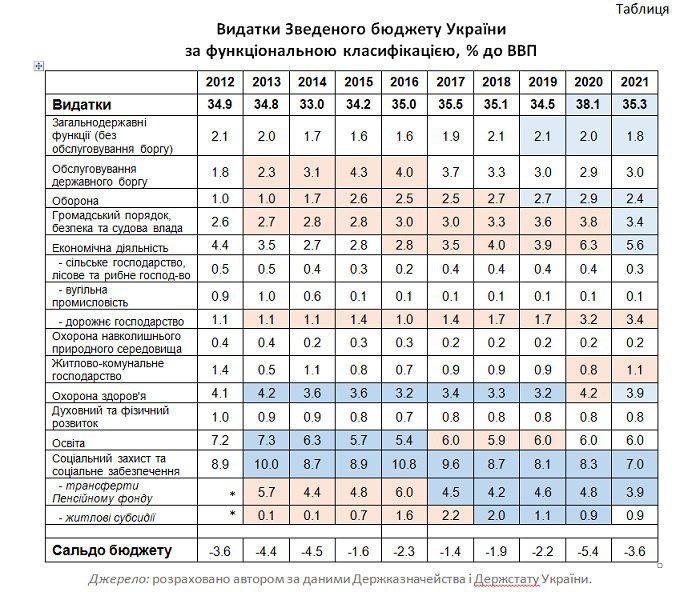

Змістовні висновки щодо видаткової політики держави дозволяє зробити аналіз видатків Зведеного бюджету за функціональною класифікацією. У таблиці наведені фактичні видатки у період 2012-2021 років відносно річного ВВП.

Як бачимо, збільшення відносного обсягу видатків 2021 року порівняно з попередніми роками відбулося за такими функціями держави:

• дорожнє господарство (із 1,7% ВВП у 2019 р. і 3,2% ВВП у 2020 р. до 3,4% ВВП у 2021 р.);

• житлово-комунальне господарство (із 0,8-0,9% ВВП у 2019 і 2020 рр. до 1,1% ВВП у 2021 р.).

Видатки зведеного бюджету на охорону здоров'я, хоча й становили 3,9% ВВП у 2021, порівняно з 3,2-3,4% ВВП у 2016-2019 рр., все ж таки були меншими, ніж у 2020 р. Тоді вони досягали максимального рівня – 4,2% ВВП.

Видатки на освіту упродовж 2019-2021 років знаходилися на сталому рівні - 6% ВВП, хоча в цій галузі й було зафіксовано помітний приріст абсолютного фінансування.

Скорочення відносної величини бюджетних видатків мало місце за такими функціями держави:

• соціальний захист і забезпечення (падіння із 8,3% ВВП у 2020 р. до 7% у 2021), при скороченні трансфертів Пенсійному фонду із 4,8% ВВП до 3,9%;

• громадський порядок, безпека та судова влада (із 3,8% ВВП до 3,4%);

• оборона (із 2,9% ВВП у 2020 р. до 2,4% у 2021 р.);

• державне управління (із 2% ВВП до 1,8%).

При сумарному недофінансуванні видатків на 4,8% відносно річного плану найбільшими обсягами недоотриманого фінансування відзначалися:

• охорона природного середовища – невиконання плану фінансування на 17%;

• економічна діяльність – на 10,5%;

• житлово-комунальне господарство – на 10,2%;

• державне управління – на 8,4%;

• духовний і фізичний розвиток – на 7,5%.

Таким чином, до позитивів бюджетної політики у 2021 році слід віднести:

• зупинку практики перманентного збільшення витрат на органи державного управління і правоохоронно-судові органи, які поглинають значні обсяги бюджетних коштів з мінімальною результативністю для розвитку економіки та якості життя громадян;

• зосередження бюджетних ресурсів на таких важливих для суспільства напрямах - охорона здоров’я населення і освіта, відбудова дорожньої інфраструктури.

Негативними аспектами бюджетної політики ми вважаємо:

• скорочення реального фінансування оборонних потреб країни,

• прискорене нарощування видатків на обслуговування державного боргу,

• стагнація обсягу та деформація структури капітальних видатків бюджету.

В цілому для підвищення ефективності державних видатків і утримання стійкості державних фінансів України в середньостроковому періоді слід було б:

• зосереджувати бюджетні ресурси на напрямах підвищення обороноздатності, охорони здоров'я і подолання пандемії, фінансування освіти, фізичної та соціальної інфраструктури, надання підтримки населенню і бізнесу під час карантину;

• у ході планування і виконання бюджету слід відмовитися від політики нарощування видатків на органи державного управління, правоохоронні та судові органи, що мають низьку ефективність і несуттєво впливають на динамізм і продуктивність економіки;

• збільшити обсяг капітальних видатків Зведеного бюджету з нинішнього рівня 4% до приблизно 5% ВВП і забезпечити пріоритетне їх спрямування на посилення обороноздатності країни, підвищення якості транспортної інфраструктури, створення сучасної цифрової інфраструктури, розбудову національної системи охорони здоров'я та модернізацію освіти;

• почати формування системи стратегічного планування державних капіталовкладень, визначення чітких процедур та критеріїв для відбору інвестиційних проектів, вдосконалення методик аналізу вигід-витрат інвестиційних проектів, запровадження систематичного моніторингу і контролю державних інвестицій, в т. ч. обов’язкового зовнішнього аудиту великих проектів.