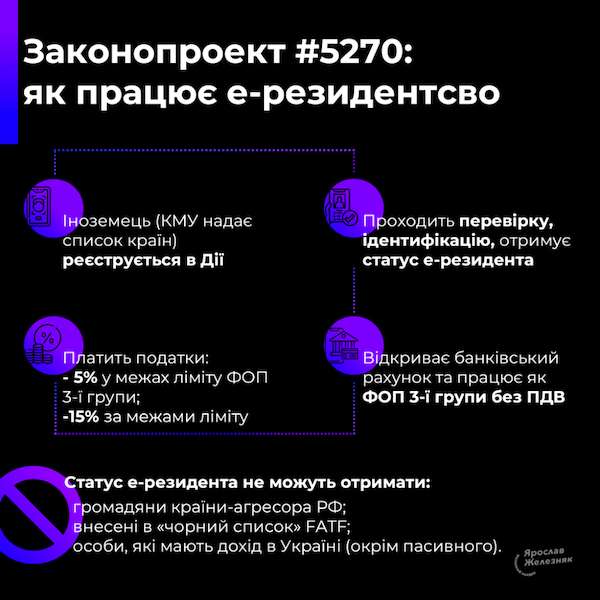

Як працюватиме е-резидентсво за пропозиціями законопроекту №5270.

Крок 1. Іноземний фахівець реєструється у Дії та проходить фінансову та безпекову перевірку. Кабмін окремо має надати список країн, резиденти яких мають право ставати е-резидентами в Україні.

Крок 2. Якщо все добре, іноземець стає електронним резидентом України – по факту, електронним платником єдиного податку на 3 групі без ПДВ, та отримує електронний цифровий підпис.

Крок 3. Е-резидент відкриває дистанційно рахунок у банку. І саме банк буде його податковим агентом.

Крок 4. Е-резидент працює та сплачує податок – 5% від доходів в рамках ліміту ФОП 3 групи. Більше ліміту – 15%. Але він має право укладати тільки зовнішні контракти з експорту послуг.

Крок 5. Всі документи оформлюються в електронній формі, всі листування з ДПС онлайн, всі розрахунки проводяться у безготівковій формі.

Звичайно, законопроект має низку запобіжників від зловживань. Так, е-резидентами не можуть бути громадяни країни-агресора РФ, учасники «чорного списку» FATF, а також особи, які мають дохід в Україні (окрім пасивного).

Що важливо, до другого читання ми розширили перелік професій е-резидентів з виключно IT-спеціалістів на всіх інших експортерів послуг.

Наш комітет з питань фінансів, податкової та митної політики рекомендував законопроект №5270 прийняти в цілому у другому читанні. Сподіваюся, колеги в залі теж підтримають, і е-резидентство в Україні запрацює вже з 2023 року.

Впевнений, всі чули про успішний досвід запровадження і використання механізму е-резидентства в Естонії. За перші 5 років роботи цього інструменту естонський бюджет отримав 25 млн євро прямого доходу. Цілком можливо, що завдяки нашому законопроекту, Україна створить гідну конкуренцію.