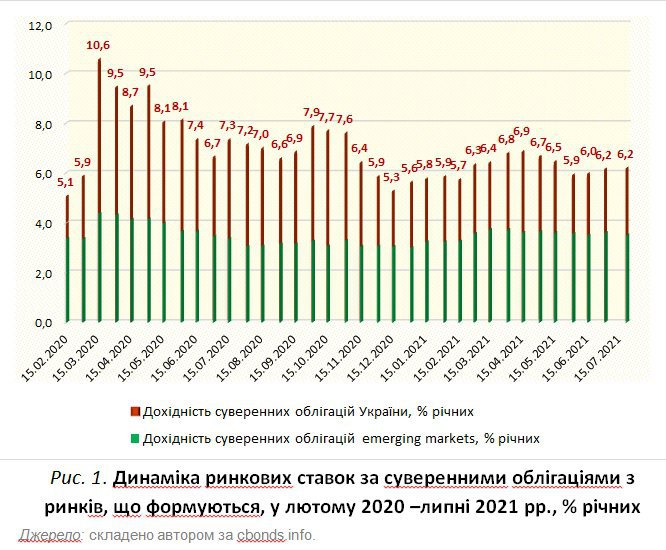

Під час пандемії COVID-19 відсоткові ставки глобального фінансового ринку були доволі низькими під впливом безпрецедентних стимулюючих заходів фіскальної та монетарної політик. Середньозважена дохідність суверенних облігацій з ринків, що формуються, у грудні 2020 р. становила 3% річних. В І кварталі 2021 р. дохідність таких облігацій дещо підвищилася (до 3,7%), але потому знову знизилася і встановилася на рівні 3,5-3,6% річних.

Щодо України, то навіть за сприятливих зовнішніх умов вартість міжнародного фінансування для наших позичальників була суттєвою і висхідною щодо до-епідеміологічного рівня. Так, якщо в середині лютого 2020 р. середньозважена дохідність єврооблігацій України становила 5,1% річних, то в кінці І півріччя 2020 р. – 6,7%. За останній рік дохідність українських євро-облігацій коливалася у діапазоні 5,3% - 7,9%, а 21 липня 2021 р. досягла 6,2% річних.

М'які умови глобального фінансового ринку дозволили багатьом країнам з ринками, що формуються, уникнути валютно-боргових криз (частих атрибутів економічних криз) і реалізувати доволі експансивну фіскальну політику в 2020-2021 роках. В Україні, як і багатьох інших країнах, величина фіскального імпульсу стала позитивною, що є певним досягненням після десятиріч хронічно проциклічної фіскальної політики. Підтримуючи доступ до міжнародного ринку капіталів, Український Уряд і корпоративні позичальники продовжували залучати зовнішні позики, пом'якшуючи наявні фінансові обмеження.

Але така ситуація може змінитися в 2022 році під впливом інфляційно-монетарних процесів у США. У травні темпи річної інфляції у США підвищилися до 5%, а в червні до 5,4% після традиційних 1,4% у січні 2021 р.

Посилення інфляційного тиску в США, на думку аналітиків, відбувалося під дією таких основних чинників:

1) Швидке зростання грошової бази у США з початку коронакризи та тривалий м’який характер монетарної політики з часів кризи 2008 року. Активи балансу Федеральної резервної системи (ФРС) США збільшилися майже вдвічі або на 93,4% у період з 1 березня 2020 р. до 13 липня 2021 р. У номінальному вираженні приріст активів ФРС сягнув майже 4 трлн дол. США.

2) Суттєве підвищення імпортних мит на китайську продукцію Д. Трампом – від середньої ставки 3% у 2018 р. до понад 20% у 2021 р. Це безпосередньо вплинуло на ціни споживчих товарів, які купуються американськими домогосподарствами з низькими доходами, а також на виробничу продукцію, в складі якої є китайські деталі та комплектуючі. Опосередковано підвищення мит вплинуло на ціни товарів, які виробляються у США, і стали замінниками китайського імпорту.

3) Зниження податків для корпорацій і багатих американців у 2017 р. і масштабні заходи фіскального стимулювання економіки у 2020-2021 роках (вартість останнього пакету фіскальної допомоги від Адміністрації Байдена сягає 1,9 трлн дол. США). Це підвищило сукупний попит в економіці США і надало поштовх до зростання цін.

Поки що інфляційні очікування у США не перевищують цільовий рівень у 2%. Але якщо населення і бізнес усвідомлять, що високі темпи інфляції набувають перманентного характеру, тоді стабільність інфляційних очікувань буде порушено. В таких умовах політика ціноутворення бізнесу і вимоги щодо рівня заробітних плат працівників наганятимуть нові інфляційні збурення і утворюватимуть спіраль зростання цін-заробітних плат.

У цьому контексті О. Іссінг, Президент Центру фінансових досліджень, зазначає, що після декади потужного впливу факторів, які справляли знижувальний тиск на ціни, світ зараз перебуває у стадії «зміни режиму», після якої високо-інфляційне середовище стане нормою. На його думку, джерелами тиску на рівень цін стають збільшення витрат на охорону здоров'я по всьому світу, розворот глобалізаційних процесів, руйнування глобальних ланцюгів виробництва-постачання продукції, передислокація виробничих майданчиків до країн з високими витратами.

Н. Рубіні, колишній Голова Ради економічних консультантів Адміністрації Президента Клінтона, вказує на таку болісну дилему, перед якою постають центральні банки розвинутих країн в міру підвищення темпів інфляції. Центральні банки або почнуть поступово згортати нетрадиційну монетарну політику та підвищувати облікові ставки для боротьби з інфляцією - тоді вони можуть спровокувати боргові кризи та жорстку рецесію. Або ж центральні банки будуть зберігати м’яку монетарну політику - тоді виникне ризик зростання інфляції до двозначних цифр, що може трансформуватися в глибоку стагфляцію.

В будь-якому випадку, якщо високі темпи інфляції зберігатимуться в США тривалий час, ФРС змушена буде підвищувати ключову ставку і згортати програми викупу активів. Причому С. Вай, професор Колумбійського університету, застерігає: політики у всьому світі повинні готуватися до того, що відсоткові ставки у США зростуть набагато швидше, ніж прогнозується зараз.

Читайте такожДержборг США перевищив $23 трлн

А пожорсткішання монетарних умов у США неминуче призведе до перебалансування світових потоків капіталів та їх відпливу з ринків, що формуються. Багато аналітиків висловлюють побоювання, що якщо ФРС США вдасться до пожорсткішання монетарних умов раніше 2023 року (як офіційно проголошено), то цілком ймовірним є повторення феномену «taper tantrum» 2013 року.

При суттєвому зростанні відсоткових ставок у США перед серйозними економічними і фінансовими труднощами постануть, передусім, країни із значними сумами зовнішніх запозичень, зовнішнього короткострокового боргу та відносно низьким рівнем міжнародних резервів.

Зокрема, МВФ у звіті «Global Financial Stability Report» підкреслює: раптові стрибки відсоткових ставок на міжнародних ринках посилюватимуть фінансові обмеження для країн з ринками, що формуються, особливо тих із них, які мають значні потреби у зовнішньому фінансуванні, або високу частку зовнішніх боргів.

У цьому відношенні варто згадати події 80-х років минулого сторіччя. Тодішній Голова ФРС США Пол Волкер в 1980-1982 рр. підвищував відсоткові ставки для боротьби з інфляцією. Внаслідок такий дій США зазнали подвійної рецесії, а країни Латинської Америки потрапили у вир боргових криз. Згодом 1980-ті роки були названі «втраченим десятиліттям» для країн, що розвиваються.

Нині у випадку масивного відпливу капіталів з країн, залежних від зовнішнього фінансування, частина з них, очевидно, вимушена буде оголосити дефолти і реструктурувати свої зовнішні борги. Такі процеси, в свою чергу, можуть стати спусковим гачком для каскаду суверенних дефолтів і виникнення масштабної боргової кризи у світовому вимірі.

Варто також враховувати й несприятливі економічні перспективи більшості країн, що розвиваються. Розвинуті країни вже почали виходити з рецесії, і найближчим часом з високою вірогідністю вийдуть на докризову траєкторію економічного зростання, завдяки масовій вакцинації населення. З іншого боку, недоступність вакцин для більшої частини населення країн, що розвиваються, обумовлюватиме виникнення нових спалахів коронавірусу та його штамів. Це спонукатиме уряди цих країн до оголошення чергових локдаунів, що підриватиме перспективи економічного відновлення в цих країнах.

На думку авторитетних світових вчених, країни з ринками, що формуються, поки що мають півроку для того, аби реалізувати заходи самодопомоги до моменту пожорсткішання монетарної політики в США. Основними серед таких заходів є формування «подушки безпеки» на випадок негараздів на міжнародних ринках (доведення розміру міжнародних резервів до адекватного рівня), а також зменшення частки боргів в іноземних валютах.

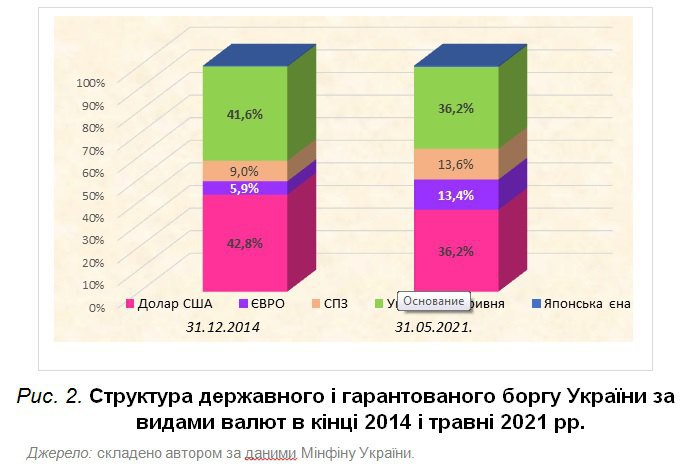

В Україні державний борг традиційно характеризувався високою часткою валютного боргу, а частка гривневих боргів була незначною, а в останні роки вона навіть зменшувалася. Так, якщо в кінці 2014 р. у структурі державного і гарантованого боргу частка гривневих зобов’язань становила 41,6%, то в кінці травня 2021 р. – тільки 36,2% (див. рис.2).

Мінімізація впливу зовнішніх шоків на стан валютно-фінансової системи України вимагає переорієнтації позичкової політики держави із зовнішніх ринків на внутрішні і повного використання потенціалу внутрішнього фінансового ринку. Тим паче, варто позбутися аномальної ситуації, коли Уряд із готовністю розміщує мільярдні позики на зовнішніх ринках за ставками 6-7% у доларах при тому, що ставки внутрішнього ринку є вдвічі меншими: 3,8% річних для доларових позик і 2,5% для позик у євро.

Читайте такожЗовнішній борг України утричі перевищує середній показник для країн із низьким і середнім доходом, - Тетяна Богдан

Стан і динаміка міжнародних резервів України також не додають оптимізму і демонструють невисокий ступінь професіоналізму Національного банку в даній сфері. Так номінально обсяг міжнародних резервів зменшився з 29,1 млрд дол. США на початку 2021 р. до 28,4 млрд дол. на кінець І півріччя 2021 р. Важко пояснити той факт, що при збільшенні припливу іноземної валюти до економіки та посиленні зовнішніх фінансових ризиків НБУ вдається до ревальвації гривні, а не до нарощування міжнародних резервів.

За І півріччя відношення міжнародних резервів до короткострокового зовнішнього боргу і до місячного імпорту товарів і послуг також погіршилося (див. рис. 3). У даний час базові показники адекватності резервів – у % до короткострокового зовнішнього боргу та до нормативу МВФ – все ще не досягають мінімально допустимих значень і продовжують погіршуватися. Зменшення ризиків зовнішньої фінансової вразливості України вимагає від НБУ розумної політики формування міжнародних резервів із доведенням їх до нормативних значень.

Поки ж що фактичний розмір міжнародних резервів України становить 92% від композитного критерію адекватності резервів МВФ, відстаючи на 8% від нормативного значення (що передбачає достатність резервів при еквівалентності їх розміру 30% короткострокового боргу, 15% інших довгострокових зовнішніх зобов'язань, 5% експорту і 5% широких грошей).

Отже, тривалий характер пандемії, ускладнення геополітичного становища України та вірогідне погіршення ситуації на світових фінансових ринках у 2022 році вимагають від органів макроекономічного регулювання України проактивного управління валютно-фінансовими процесами. Особливо це стосується управління структурою державного боргу України та політики валютних інтервенцій НБУ, яка мала б орієнтуватися на виконання стандартних критеріїв адекватності резервів.