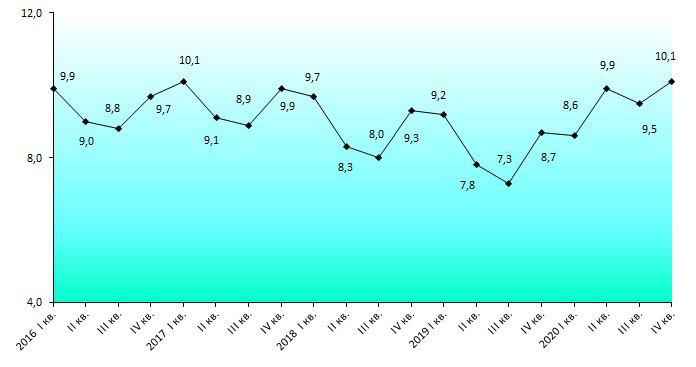

Динаміка безробіття населення в щоквартальному вимірі упродовж ІІІ кварталу 2019 р. - ІV кварталу 2020 р. мала висхідний характер: рівень безробіття підвищився з 7,3% до 10,1% (див. рис. 1). Кількість померлих від корона-вірусу в Україні вже досягла 49 тисяч людей, а за показником смертності на 100 тис. населення Україна увійшла до І квартилю країн світу, займаючи 40 місце серед 206 країн. За цим трагічним показником Україна втричі перевищила середньосвітовий рівень: 112 в Україні проти 44 у світі на 100 тис. населення.

Рис. 1. Рівень безробіття населення України віком 15–70 років

(у % до робочої сили відповідного віку)

Джерело: Державна служба статистики України

І за таких умов Національний банк України приймає «соломонові» рішення щодо підвищення облікової ставки з 6% до 6,5%, починаючи з 5 березня, і далі до 7,5%, починаючи з 16 квітня, посилаючись на посилення інфляційного тиску в економіці. Такі рішення по-суті означали, що Національний банк, борючись з інфляцією методом стиснення сукупного попиту, готовий пожертвувати відновленням ВВП і зайнятості населення заради досягнення цільового показника інфляції. І це при тому, що в самому Національному банку визнають, що поточна інфляція в Україні має переважно немонетарний характер, а річні темпи зростання цін за немонетарними складовими у березні 2021 р. становили 12,2%, порівняно з 2,3% зростання цін за компонентами, які є залежними від монетарних чинників. За немонетарного характеру інфляції та її імпортування ззовні намагання стримати інфляцію підвищенням облікової ставки всередині країни не дадуть очікуваних ефектів. Але, однозначно, пожорсткішання монетарної політики матиме негативний вплив на реальний ВВП і рівень безробіття в Україні.

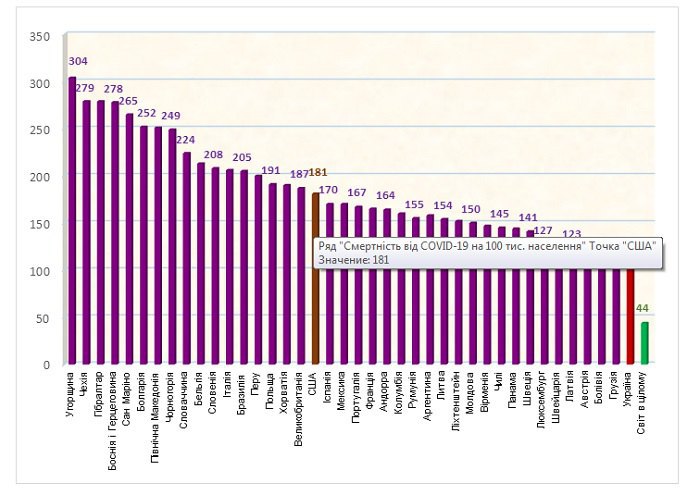

Показово, що США також стикаються з аналогічними проблемами як у контексті цінової стабільності, так гуманітарних наслідків пандемії та продовження економічної кризи. Кількість померлих від коронавірусу в США наближається до 603 тис., а за показником смертності на 100 тис. населення (181 особа) США займають 18-те місце в світі (див. рис. 2). При цьому економічна динаміка в США є більш оптимістичною, ніж в Україні. Реальний ВВП США за І квартал 2021 року збільшився на 1,6% відносно попереднього кварталу і на 0,4% відносно І кварталу 2020 року.

Рис. 2. Країни з найвищою смертністю від COVID-19 на 100 тис. населення серед 206 країн світу станом на 19.05.2021 р.

Джерело: складено автором за даними https://www.worldometers.info/coronavirus/#countries

Статистичні дані США за квітень засвідчили підвищення темпів інфляції до 4,2% у річному вимірі. ФРС США на такий сплеск інфляції не відреагувала змінами монетарної політики; офіційні особи лише зробили кілька заяв про те, що вони не вбачають серйозних загроз у поточних показниках інфляції і вважають їх тимчасовими - пов'язаними з відкриттям економіки після тривалих карантинних обмежень. Стримана реакція ФРС на підвищення інфляції цілком узгоджується з її мандатом та новою стратегією монетарної політики. В серпні 2020 р. було затверджено нову «Декларацію про довгострокові цілі та стратегію монетарної політики», в якій широкомасштабною та інклюзивною ціллю політики визначено максимальну зайнятість в економіці. При цьому відзначається, що рішення монетарної політики будуть диктуватися оцінками дефіциту зайнятості відносно максимального рівня. При цьому інфляційна ціль ФРС США на рівні 2% визначена як довгострокова, що передбачає можливість перевищення фактичними темпами інфляції 2-відсоткової позначки упродовж «певного періоду часу».

У даний час в інтелектуальних колах США проходять активні дебати щодо тимчасового чи затяжного характеру інфляції в США та бажаної реакції органів макроекономічного регулювання на інфляційні сплески. Деякі аналітики звертають увагу на те, що помітне зростання цін відзначалося лише в кількох секторах (ціни на авіаквитки, оренду автомобілів, мідь і деревину), яким властиві комбінація дефіциту пропозиції і раптового збільшення попиту. Тому, на їх думку, до кінця року інфляційний сплеск буде погашено в міру того, як відновлюватиметься пропозиція та нормалізуватиметься попит.

На цьому фоні авторитетний think tank - Інститут нового економічного мислення (Нью-Йорк) - оприлюднив роботу італійських вчених К. Фонтанарі, А. Палумбо і Ч. Сальваторі «Slack in the Economy, Not Inflation, Should Be Bigger Worry» (Слабкість економіки, а не інфляція повинні викликати більше занепокоєння). Дослідники акцентують увагу на тому, що темпи відновлення економіки США не є задовільними, а коефіцієнт безробіття зростає; при цьому кількість втрачених робочих місць за час пандемії зросла до 8 млн осіб. Вони пропонують власні оцінки розриву ВВП, які суттєво відрізняються від офіційних даних у гіршу сторону і говорять про слабкість економіки та необхідність продовження дії фіскальних та монетарних стимулів.

К. Фонтанарі, А. Палумбо і Ч. Сальваторі зазначають, що пандемія остаточно розірвала взаємозв'язок між темпами інфляції та безробіттям, а тому нарощування інфляції ніяк не сприятиме зниженню рівня безробіття в американській економіці. Вони обґрунтовують: якщо в нинішніх умовах ФРС перейде до більш жорсткої монетарної політики, а Конгрес США скасує останній пакет фіскальних стимулів, то такі дії викличуть стрес для економіки, що матеріалізуватиметься через суттєве недовикористання виробничих потужностей та робочої сили. Це не тільки погіршило б поточну економічну кон'юнктуру в США, а й нанесло б довгострокову шкоду економіці, що не раз вже мало місце в американській історії.

Отже, в контексті останніх подій та реакції центральних банків на ідентичні проблеми «сучасний», «прогресивний» і «незалежний» Національний банк України діє як антипод Федеральної резервної системи США. Однак, колосальна проблема нашої країни полягає в тому, що ці красиві епітети, які приписує собі сам НБУ, ніяк не пов'язані із здоровим глуздом і відповідальністю центрального банку перед суспільством.