Починаючи з 2016 р., Україна мала хронічно дефіцитний поточний рахунок і профіцитний фінансовий рахунок платіжного балансу. Але в 2020 р. ситуація стала діаметрально протилежною: тоді було зафіксовано позитивне сальдо поточного рахунку обсягом 6,2 млрд дол. і негативне сальдо фінансового рахунку. Перші місяці 2021 р. відтворювали загальні тенденції попереднього року і профіцит поточного рахунку вже перевищив 1 млрд дол. США.

Трансформація хронічно дефіцитного поточного рахунку була спричинена штучним обмеженням споживчого попиту в період карантинних обмежень та уповільненням інвестиційного процесу в умовах кризи і невизначеності. Ключову роль при цьому відігравало падіння імпортних закупівель, унаслідок зниження світових цін на енергоносії, кризового скорочення попиту, порушення міжнародних ланцюгів виробництва-постачання продукції, обмеження роздрібно-торгівельної діяльності.

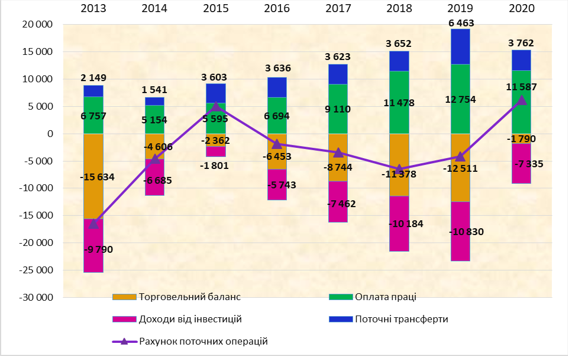

Рис. 1. Поточний рахунок платіжного балансу України та його компоненти в 2013-2020 рр., млн дол. США

Джерело: складено автором за даними НБУ.

Аналізуючи окремі компоненти поточного рахунку, слід зазначити: в 2020 році порівняно з 2019, суттєво покращився торговельний баланс (на 10,7 млрд дол.) і сальдо доходів від інвестицій (на 3,5 млрд дол.) У той же час зменшилися поточні трансферти (на 2,7 млрд дол.) і доходи від оплати праці (на 1,1 млрд дол. США) (див. рис. 1).

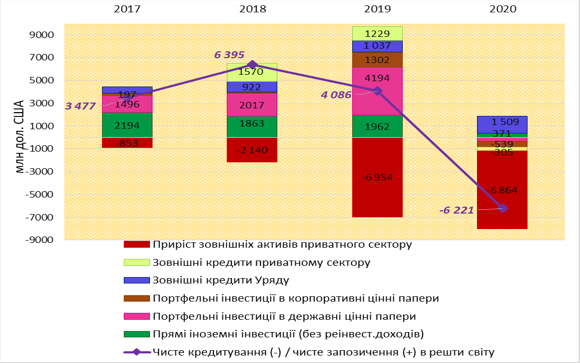

У 2020-2021 роках мали місце процеси відпливу прямих і портфельних інвестицій з економіки України, внаслідок волатильності міжнародних фінансових ринків та погіршення внутрішньої економічної ситуації в країні (див. рис. 2). Дефіцит фінансового рахунку за минулий рік в цілому становив 4,2 млрд дол. США.

Приріст зовнішніх активів приватного сектору сягнув 6,9 млрд дол. США і знаходився на рівні 2019 року. Така ситуація є наслідком, як несприятливого інвестиційного клімату в Україні, так і необдуманої лібералізації руху капіталів, проведеної відповідно до закону «Про валюту і валютні операції». Відплив національного та іноземного капіталу з України, по суті, посилював процеси декапіталізації та фінансового виснаження економіки України.

Рис. 2. Основні складові фінансового рахунку в 2017-2020 рр.

Джерело: складено автором за даними НБУ.

Комлексний аналіз зовнішньої стійкості економіки дозволив встановити, що в 2020 р. формування профіциту поточного рахунку, скорочення дефіциту міжнародної інвестиційної позиції та покращення показників адекватності валютних резервів засвідчували зменшення ступеню зовнішньої фінансової вразливості. Однак, серед 12 індикаторів зовнішньої стійкості 8 з них вказували на високі ризики виникнення стресової ситуації (див. таблицю). Йдеться про розмір валового зовнішнього боргу відносно ВВП та експорту, показники короткострокового зовнішнього боргу, обсягу боргових виплат, рівня міжнародних резервів за 2-ма критеріями і динаміки реального курсу гривні.

Зокрема, відношення зовнішнього боргу до експорту товарів і послуг підвищилося із 192% у 2019 р. до 207,2% у 2020 р., а відношення зовнішнього боргу до ВВП - із 79,2% до 80,8%. Погіршення відносних показників боргу пояснювалося як нарощуванням його абсолютного обсягу, так і скороченням експортної виручки. Високий рівень боргу та значний тягар боргових виплат свідчать про суттєву залежність стану позичальників від умов світового фінансового ринку.

Тривожним симптомом є те, що з початку 2021 р. волатильність міжнародних фінансів посилалася при зростанні довгострокових відсоткових ставок у розвинутих країнах (воно відображало побоювання інвесторів щодо темпів інфляції та грошової емісії). Очевидно, що якщо центральні банки розвинутих країн відреагують на зростання довгострокових ставок підвищенням ключової ставки, то портфельні інвестори почнуть масово залишати ринки, що формуються.

При зростанні абсолютного розміру міжнародних резервів, відносні показники адекватності резервів все ще не досягали мінімально допустимих значень. Так, співвідношення резервів і короткострокового зовнішнього боргу становило на початок 2021 р. 60,1%, в той час як граничне значення - 100%. Крім того, фактичний розмір міжнародних резервів в кінці 2020 р. перебував на рівні 95% композитного критерію МВФ, відстаючи на 5% від нормативу.

За даними міжнародної інвестиційної позиції України, негативне сальдо чистої позиції зменшилося з 18% ВВП у 2019 р. до 13,6% у 2020 р. Однак, показники приросту зовнішніх активів резидентів України в останні роки відзначалися більшим динамізмом, порівняно із зовнішніми пасивами. А переважною формою утримання зовнішніх активів резидентами стала готівкова валюта поза банками - її обсяги сягнули 93,7 млрд дол. Це означає, що колосальні внутрішні ресурси країни відволікаються на кредитування іноземних держав, в той час як національна економіка потерпає від кредитного та інвестиційного голоду.

У даний час ключові ризики для стабільності платіжного балансу України пов'язані з масовою втечею капіталу в закордонні активи та високими потребами у рефінансуванні зовнішніх боргів. У 2021-2022 рр. Україні потрібно буде виплатити понад 17 млрд дол. за державним і гарантованим валютним боргом, не кажучи вже про боргові виплати приватних позичальників. Наведена величина є еквівалентною 60% поточного рівня міжнародних резервів України. Така ситуація свідчить про крихкий характер досягнутої макрофінансової стабільності в країні та необхідність продовження співпраці України з офіційними кредиторами при утриманні доступу до міжнародного ринку капіталів.