Відповідь на це питання дозволяють отримати відкриті абсолютно офіційні статистичні дані. Щоправда, якщо їх проаналізувати під певним кутом зору. Це не макроекономічні показники, адже агреговані інтегральні цифри мало придатні для змістовного аналізу, крім виявлення певних часових трендів. Це й не показники мікрорівня, адже за деталями не видно загальної картини. Фокус уваги має бути налаштований таким чином, що побачити макроекономічну картину і, при цьому, ще достатній для того, щоб розрізняти деталі загальної економічної «мозаїки». Серед фінансових показників такими даними є офіційні дані ДПС Україні по сплаті податків в галузевому розрізі, а серед економічних – дані міжгалузевого балансу України в розрізі КВЕД, які де-факто кількісно характеризують існуючи об’єкти оподаткування: валову додану вартість, фонд оплати праці, прибуток і т.п.

Якщо порівняти показники податкових надходжень за окремими податками в галузевому розрізі з базами оподаткування відповідних податків, а для впевненості в достовірності висновків все ще й зробити за декілька років, то можна побачити цікаву картину, що надають багато корисної інформації.

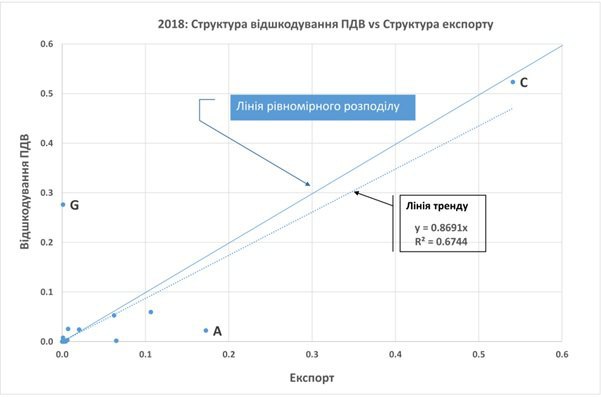

Для відповіді на наше запитання очевидно потрібно подивитись на співвідношення структури обсягів отримуваного бюджетного відшкодування зі структурою експорту в галузевому розрізі. Для початку давайте згадаємо, що бюджетне відшкодування – це від’ємна різниця між величиною податкового кредиту і податкових зобов’язань з ПДВ, яка де-факто може виникати лише в трьох випадках. Перший – платник ПДВ багато інвестує, другий купує матеріали/товари проміжного споживання за основної ставкою, а продає за зниженою, третій – займається зовнішньоекономічної діяльністю, тобто здійснює експорт. Враховуючи, ще перші два випадки – це не про Україну (обсяги інвестицій мізерні, а згідно ст. 193 ПКУ зменшена ставка податку застосовується лише для постачання в Україну лікарських засобів, а 14% для АПК запроваджена лише в цьому році), то лишається лише третій варіант – експорт, за яким застосовується нульова ставка податку. У результаті співставлення даних щодо структури обсягів бюджетного відшкодування ПДВ і структури обсягів експорту в розрізі КВЕД за 2018 рік маємо таку картину.

На представленому рисунку ми бачимо яким чином відповідні показники галузей згідно КВЕД розташовуються навколо лінії рівномірного розподілу. Гіпотеза проста і самоочевидна : якщо суб’єкт господарювання/галузь забезпечують певну частку експорту економіки країни, то пропорційно до цієї частки, а точніше в ідеальному випадку рівно стільки ж, суб’єкти/галузь мають отримувати й бюджетного відшкодування. Звичайно реалії життя та специфіка діяльності економічних агентів забезпечують певний рівень варіативності, але в цілому, як бачимо з рисунку 1, закономірність працює. З поміж 19 КВЕД фактично всі наближені до лінії рівномірного розподілу, а рівень апроксимації, як засвідчує лінія тренду, досить гарний. Зокрема, ми бачимо, що переробна промисловість нашої економіки (має позначку С) у 2018 році забезпечувала 54% експорту і, відповідно, отримувала 52% бюджетного відшкодування! Рівень статистичної збіжності досить вражаючий. Він підтверджується даними за різни роки.

Читайте такожОпитування показало погіршення оцінки стану оподаткування в Україні

Водночас, як наочно видно з того ж рисунку, дві галузі КВЕД випадають із загального правила. Це вітчизняний АПК, який позначається згідно класифікатора КВЕД як А, має забезпечував 17% експорту, а отримував лише 2,2% усього по економіці бюджетного відшкодування. Це зумовлено специфікою діяльності, а саме, у виробничому ланцюгу сільгоспвиробників найбільша частка продукції власного виробництва (більше 30%), яка не містить вхідного ПДВ. Умовно кажучи зростаючий цукровий буряк чи зерно ПДВ не містять, а в остаточній ціні їх реалізації його дуже мало.

У той же час маємо галузь оптової і роздрібної торгівлі, яка позначена як G, що на менш як 0,1% експорту сумарного по економіці отримує 27,6% бюджетного відшкодування! Ви скажете, можливо це випадковість. Відповідаю, ні. Якщо за тими ж самими даними за тією ж методикою здійснити такі ж розрахунки, то картинка залишається незмінною. У 2017 і 2019 роках ця галузь отримувала 31% всього бюджетного відшкодування. Наочно вона представлена на рисунку 2, на якому ті самі показники структури експорту і бюджетного відшкодування ПДВ наведені за 2017 – 2019 рр. Тому можна зробити висновок, що саме в цій галузі й відбувається формування основної частини фіктивного податкового кредиту.

При цьому, навіть згідно з офіційними даними ДПС, яка останнім часом звітує про показники податкової ефективності ПДВ в розрізі КВЕД, ми можемо побачити, що цей показник для галузі G найменший. За 11 місяців минулого року середнє значення становить 1,3%, при максимальному 16,98% в галузі державного управління й оборони (у КВЕД позначається як О). Середньоарифметична проста, а не зважена, цього показника в цілому по економіці складає біля 7%. Також по галузі оптової і роздрібної торгівлі не можемо виділити якихось певних особливостей, таких, наприклад, як для АПК. Навряд чи в торгівлі буде хтось працювати в збиток протягом тривалого періоду часу. Ця сфера діяльності завжди одна з найбільш рентабельних і навіть в умовах кризи минулого року не стала збитковою. Згідно даних Держстату за 9 місяців минулого року діяльність операційної діяльності великих та середніх підприємств в більшості галузей економіки України була збитковою. На відміну від цього найбільша рентабельність зафіксована в галузі J «Інформація та телекомунікації» (24,2%) і «Оптова й роздрібна торгівля» (16,2%). Тому немає підстав списувати низьку податкову ефективність на якусь специфіку. В цій галузі у 2019 році згідно даних Держстату було акумульовано 531,6 млрд грн доданої вартості, що становить 13% бази оподаткування ПДВ.

Таким чином, співставлення докупи усіх даних дозволяє зробити висновок. В Україні протягом 2017-2019 рр. близько 30% (!) бюджетного відшкодування з ПДВ було незаконним. У цінах 2019 року це 43 млрд грн/рік або 3,5 млрд грн/міс. Для отримання такої неправомірної вигоди в галузі оптової торгівлі у 2019 році було згенеровано близько 260 млрд грн/рік фіктивного податкового кредиту або 21,5 млрд грн/міс. Гадаю, абсолютно не випадково наші оцінки збігаються з тими, що раніше озвучувались різними експертами. Цікавим залишається лише одне : наскільки ті позитивні зміни, які відбулись в сфері адміністрування ПДВ у минулому році, є незворотними? З нетерпінням чекаємо відповідних статистичних звітів ДПС і Держстату за 2020 рік.

Читайте такожПодаткова списала борги 3,7 млн платників податків