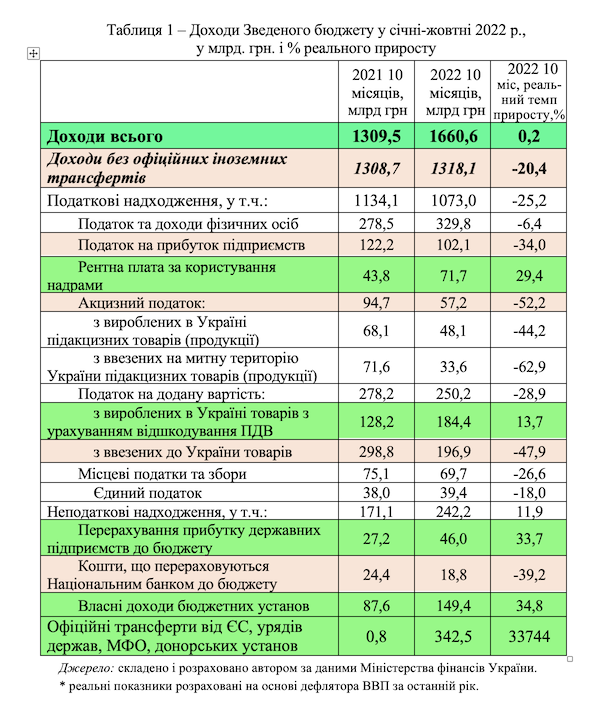

Руйнування виробничої бази та інфраструктури, втрати життів і масова еміграція людей внаслідок військової агресії росії, підривають фінансову спроможність держави. Сумарні доходи зведеного бюджету України за січень-жовтень 2022 в реальному вимірі майже не змінилися відносно січня-жовтня 2021 року. Однак без урахування міжнародних грантів реальні доходи зведеного бюджету зменшилися на 20,4% (див. табл. 1).

Найбільше впали надходження акцизного податку (на 52,2%) і ПДВ з ввезених на територію України товарів (на 47,9%). Здебільшого це пов’язано із скороченням обсягів імпорту та його звільненням від оподаткування на початку війни, збільшенням тіньового обігу підакцизних товарів, застосуванням податкових пільг на ряд імпортованих товарів, критично важливих для виживання країни.Джерело: складено і розраховано автором за даними Міністерства фінансів України.

Поряд цим різко скоротилися надходження від податків, які прямо чи опосередковано пов’язані з економічною кон’юнктурою: податок на прибуток підприємств (-34% у реальному вимірі), місцеві податки і збори (-26,6%). З іншого боку, позитивну динаміку засвідчили рентна плата за користування надрами (+29,4%), перерахування прибутку державних підприємств до бюджету (+33,7%), власні надходження бюджетних установ (+34,8%).

Доходи від ПДВ на імпортовані товари реально скоротилися на 47,9%, а доходи від ПДВ на товари вітчизняного виробництва зросли на 13,7%. Такі розбіжності пов'язані з порушеннями нормального відшкодування ПДВ суб'єктам економічної діяльності та з пільговим оподаткуванням імпорту, як вказувалося вище.

За підсумками 10 місяців 2022 р. за рахунок власних доходів бюджету (що включають податкові, неподаткові та капітальні доходи) було профінансовано 59,7% сумарних видатків. Це дозволяло підтримувати економіку, соціальну сферу та ведення військової боротьби з агресором. Однак, понад 40% видатків фінансувалося іноземними грантами і державними позиками, включаючи позики НБУ. А саме: 16,6% видатків зведеного бюджету було покрито залученням зовнішніх позик, 15,5% – іноземних грантів, а 15,4% було забезпечено емісійним ресурсом НБУ. При цьому чисті внутрішні запозичення на ринку були від’ємними.

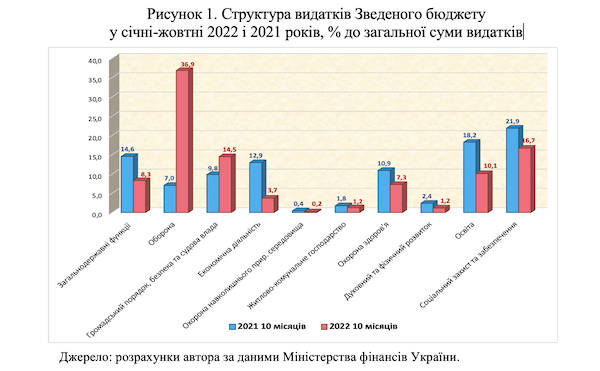

Необхідність ведення військових дій для захисту національного суверенітету призвела до радикальних змін у структурі державних видатків. Так, протягом січня-жовтня видатки на оборону, безпеку та громадський порядок суттєво збільшилися і досягли 51,4% загальних видатків. На рис. 1 відображено структуру видатків за функціями держави у 2022 та 2021 рр. Як бачимо, в структурі Зведеного бюджету частка витрат на оборону зросла більше ніж упʼятеро, на громадський порядок і безпеку – у 1,5 рази. З іншого боку, помітно зменшилися інші категорії видатків, особливо – на економічну діяльність, освіту та загальнодержавні функції.

Видатки зведеного бюджету в реальному вимірі у січні-жовтні 2022 р. зросли на 33,1% відносно аналогічного періоду 2021 р. Але при виключенні із загальної суми видатків на оборону, безпеку та громадський порядок вимальовується зовсім інша картина – реального скорочення на 22,1% фінансування більшості сфер діяльності держави (див. табл. 2). При цьому найбільшими темпами реального скорочення характеризувалися такі функції: економічної діяльності – на 61,6%, охорони навколишнього середовища – на 50,1%, духовного та фізичного розвитку – на 35,6%, освіти – на 26,3%.

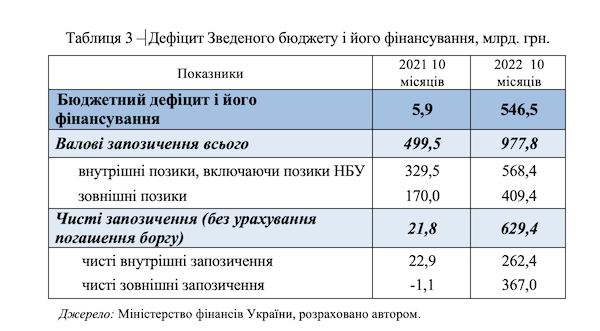

У період війни потреби держави в фінансових ресурсах різко збільшилися, а дефіцит бюджету в січні-жовтні 2022 р. сягнув 14,5% ВВП. Зростання дефіциту супроводжувалося значними сумами запозичень як із внутрішніх, так і зовнішніх джерел. Обсяг валових державних запозичень збільшився удвічі порівняно з аналогічним періодом минулого року. В поточному періоді Урядом і місцевими органами влади залучено 568,4 млрд грн із внутрішніх джерел і 409,4 млрд грн із зовнішніх джерел. Показово, що сума зовнішніх позик у гривневому еквіваленті зросла в 2,4 разу.

У таблиці 3 наведено показники валових і чистих державних позик з виокремленням внутрішньої та зовнішньої складової. Як бачимо, чисті зовнішні позики в сумі 367 млрд грн забезпечили майже 60% нетто-фінансування бюджетного дефіциту.

При виснаженні потенціалу національних державних фінансів, унаслідок військового вторгнення росії, вагомим засобом підтримки бюджету стало надходження пільгового міжнародного фінансування. Від початку війни до14 грудня до бюджету було залучено зовнішніх позик і грантів на суму 27,5 млрд. доларів.

На рис. 2 наведено дані щодо сум виділених іноземними донорами коштів. Основними донорами, які надали грантову допомогу Україні, стали: США (сума грантів досягла майже 10 млрд. доларів), Німеччина (1,0 млрд. євро), Італія (0,3 млрд. євро), Великобританія (0,13 млрд.) та Європейський Союз (0,13 млрд. євро).

Основними кредиторами України під час війни були: ЄС (сума наданих кредитів досягла 7,2 млрд дол.), МВФ (2,7 млрд дол.), Канада (1,5 млрд дол.), Світовий банк (1,0 млрд), Великобританія (0,9 млрд), ЄІБ (0,7 млрд) та Японія (0,6 млрд. дол.).

Наведені дані демонструють, що ЄС як колективне угруповання та його окремі члени (крім Німеччини) вважають, що найбільша війна у Європі не є підставою для надання безвідшкодовної допомоги жертві військової агресії. Отримані від ЄС кредити Україна повинна буде повернути навіть після численних людських жертв і пошкоджень національних активів на суму до 1 трлн доларів США. Яким чином зруйнована війною економіка генеруватиме ресурси для виплати гігантських зовнішніх боргів? Наразі неможливо отримати відповідь на це питання.

З точки зору поточних надходжень у 2022 році Україна отримувала доволі пристойні обсяги зовнішнього фінансування. Однак ці обсяги все ж таки були недостатніми для покриття першочергових потреб бюджетної сфери і нівелювання руйнівних наслідків війни.

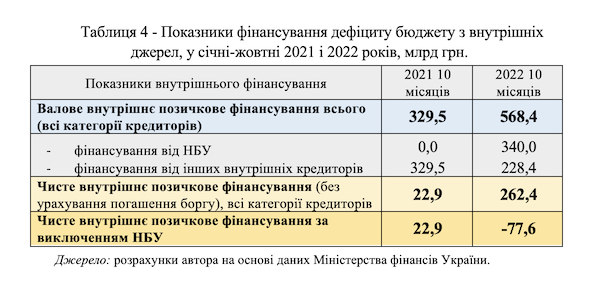

За 10 місяців 2022 р. валові внутрішні запозичення до бюджету перевищили зовнішні в 1,4 разу. Проте через обмеженість глибини та ліквідності внутрішнього ринку державних облігацій, Уряд і НБУ використовували монетарне фінансування дефіциту. Станом на кінець жовтня монетарне фінансування становило 340 млрд. грн. або 9% від ВВП за 10 місяців 2022 року.

Чисте внутрішнє позичкове фінансування дефіциту бюджету за 10 місяців становило 262,4 млрд грн (див. табл. 4). При цьому воно повністю забезпечувалося емісійними позиками Національного банку. А чисте внутрішнє фінансування за виключенням НБУ було від’ємним і становило -77,6 млрд грн.

Частка емісійних ресурсів НБУ в складі джерел фінансування дефіциту (у валових величинах) становила 35%. За високої монетизації дефіциту бюджету відбулося прискорення інфляції з 10,7% у лютому до 26,6% у жовтні. Але чинниками прискорення інфляції виступали також руйнування агресором виробничої бази і дисбаланси між попитом і пропозицією на внутрішніх ринках, знищення фізичної інфраструктури і здорожчання окремих компонентів виробництва та обігу продукції, знецінення гривні та підвищення цін імпортованих товарів.

Інші країни під час військових дій також вдавалися до емісійного фінансування бюджетного дефіциту. Однак у країнах, яким вдалося зберегти макрофінансову стабільність, частка грошової емісії серед джерел фінансування дефіциту не перевищувала 20% (проти 35% в Україні). З іншого боку, продаж державних облігацій іншим категоріям інвесторів мав би покривати значну частину бюджетних потреб воюючої країни. Так у США розміщення внутрішніх державних облігацій на ринку дозволило профінансувати 46% бюджетного дефіциту під час ІІ світової війни і майже 75% дефіциту під час І світової війни («Three World Wars: Fiscal-Monetary Consequences»).

На жаль, в Україні чисте внутрішнє фінансування від комерційних кредиторів є від'ємним, тобто суми погашення боргу перевищують суми нових запозичень. Фактично даний спосіб фінансування виснажує бюджет, а не забезпечує притік коштів до нього. Так, від початку великої війни сума ОВДП в обігу у розпорядженні всіх категорій інвесторів, крім НБУ, зменшилася на 57,2 млрд грн.

Основними причинами такої ситуації є брак інформаційно-розʼяснювальної роботи відповідальних органів щодо значення позик як фінансової зброї боротьби з ворогом, а також відволікання короткострокових ресурсів банків на спекуляції з депозитними сертифікатами НБУ. Нагадаємо, що із 3 червня, відсоткова ставка за цими сертифікатами становить 23% річних, а ставки за короткостроковими ОВДП з червня до листопада змінювалися в діапазоні від 9,7% до 14% річних. З 2024 року НБУ надав дозвіл банкам формувати до 50% їх резервів у вигляді ОВДП, але розрив між ставками за ОВДП і депозитними сертифікатами НБУ зберігається. Така практика не сприяє оздоровленню державних фінансів і грошово-кредитного ринку України в надзвичайний період.

Під час війни та в перші роки післявоєнного відновлення держава потребуватиме колосальних ресурсів за такими напрямками:

- відбудова і оновлення фізичної інфраструктури з наголосом на відновленні енергетичних мереж і транспортної інфраструктури;

- соціальна реабілітація жертв війни, відновлення соціальної інфраструктури і соціальних послуг населенню;

- ремонт пошкодженого та відбудова зруйнованого житлового фонду;

- відновлення мережі освітніх і медичних закладів з урахуванням нової географії потреб населення і продовження реформ у сферах освіти та охорони здоров'я;

- відбудова і модернізація зруйнованих промислових активів, генерування зайнятості населення і надання підтримки малому й середньому бізнесу;

- відновлення пошкоджених сільськогосподарських угідь і активів, розмінування і рекультивація земель;

- істотне збільшення державних замовлень і створення виробничих потужностей для розбудови і модернізації військово-промислового комплексу України.

У майбутньому надходження зовнішньої фінансової допомоги дозволить лише частково покрити зазначені потреби, а кінцеву відповідальність за відбудову ключових сфер економіки і надання публічних послуг нестиме держава Україна. При цьому оцінки сумарних витрат на відновлення і реконструкцію України в даний час коливаються від 350 млрд до 1,1 трлн доларів.

За таких обставин Уряд вимушений буде мобілізовувати значні ресурси до бюджету через оподаткування, а також раціоналізувати традиційні видатки бюджету на поточні потреби.

Для вирішення окреслених завдань у найближчі роки держава має реалізувати такі важливі кроки у податковій сфері:

1) Запровадити прогресивну шкалу оподаткування доходів фізичних осіб з верхньою ставкою на рівні 40-45% для посилення справедливості податкової системи і мобілізації додаткових доходів. Для прикладу, в США відповідно до «Revenue Act» від 1942 р. верхню ставку оподаткування особистих доходів було підвищено до 90%, а неоподатковуваний мінімум доходів суттєво знижено.

2) Відмовитися від авантюрних планів радикального зниження ставок податків за сценарієм «10-10-10», адже, їх впровадження призвело б до кардинального зменшення доходів бюджету і підірвало б довіру до України з боку міжнародних партнерів.

3) Розширити податкову базу та істотно підвищити ставки ресурсних і екологічних податків (особливо рентної плати за користування надрами), які в Україні зараз є в рази/ десятки разів нижчими, ніж в інших європейських країнах.

4) Скасувати податкову пільгу у вигляді 2% податку з обороту, що заміщає собою ПДВ і податок на прибуток, для підприємств, які не ведуть діяльність у зоні активних бойових дій.