Коли 1961 року генерал Пак, лідер Південної Кореї, на зустрічі з радником президента Дж. Кеннеді з питань національної безпеки В. Ростоу запитав щодо цілей економічного розвитку, той відповів, що країні передусім необхідно підвищити продуктивність праці корейських селян і посилити зв’язок з промисловістю та сільським господарством.

У країні на той час не було внутрішніх ресурсів: 36-річний період японського колоніального панування, поділ півострова на Південну та Північну Корею, Корейська війна, зруйнована промисловість далися взнаки. Аграрний сектор сягав 40% ВВП! Уряд і бізнес-еліта розуміли, що економічне зростання можливе лише за рахунок індустріалізації, а не нарощування сільгоспвиробництва. Завдяки цілеспрямованим діям керівництва держави промисловість зросла до 30% ВВП на тлі скорочення сільгоспвиробництва до 5% у 1997 р. Стратегічним пріоритетом було нарощування випуску машин і транспортного обладнання — з мізерних 5% у структурі промислового виробництва воно піднялося до 35%, що дало змогу наростити високотехнологічну складову у поставках на зовнішні ринки до 30%. Країна змінила ключові статті експорту із залізної руди, шовку-сирцю та каракатиць на кораблі, безпровідне телекомунікаційне обладнання, напівпровідники, рідкокристалічні дисплеї, автомобілі.

Без перебільшення можна сказати, що саме переорієнтація з аграрного на промислове виробництво, де ключову роль відіграє машинобудування, забезпечила Південній Кореї зростання ВВП з 988 до 12 848 доларів на душу населення у 1996 році і відкрила можливість увійти до Організації економічного співробітництва та розвитку, яку ще називають Клубом багатих держав. За світовим індексом промислової конкурентоспроможності Корея сьогодні посідає п’яте місце, а дохід на душу населення зріс до 25,46 тисячі доларів.

Аналогічним шляхом у 1960-х роках пішли Китай, Індонезія, Малайзія, Таїланд — країни, в економіці яких на той час також домінував АПК. На початку 2000-х років їхня промисловість становила вже третину ВВП. Причому у структурі виробництва на машинобудівну продукцію припадало 20—30%, а в Малайзії (2000 р.) — близько 40%. ВВП на душу населення в цих країнах збільшився не в рази, а на порядки!

Є й інші, протилежні приклади. Південно-Африканська Республіка на момент здобуття незалежності на початку 1960-х років мала частку аграрного сектору у ВВП країни 11%. І хоча 2016-го вона скоротилася до 2%, якісного зростання індустрії і зокрема машинобудування не відбулося. У країні з багатими мінеральними ресурсами локомотивом залишилися добувна промисловість та чорна металургія — сектори з малою доданою вартістю. ПАР, маючи величезні поклади алмазів і золота та кращі стартові умови для розвитку промисловості, ніж Корея, за часи незалежності не змогла навіть подвоїти ВВП на душу населення. Її результат — 7,5 тисячі доларів у 2016 році проти 4,6 тисячі доларів 1961-го.

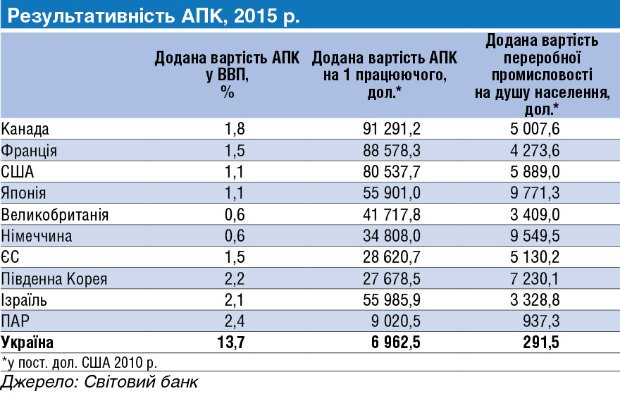

Як показує статистика Світового банку, у країнах, де аграрний сектор сьогодні сягає понад 15% у ВВП, — а це здебільшого африканські економіки зі слаборозвиненою індустрією — дохід на душу населення не перевищує 2 тисяч доларів.

Безперечно, є й позитивні приклади економік, де на початковому етапі розвитку ставку зроблено на сільське господарство. В Ізраїлі за перше десятиріччя існування держави аграрний сектор піднявся до 13% ВВП. Харчові продукти у товарному експорті країни сягали 30%. Ключова аграрна позиція — апельсини. Але не це дало поштовх економічному зростанню, стрімкому розвитку технологій та індустріалізації. Протягом 1960—2010-х років у структурі промисловості випуск машин і транспортного обладнання зріс із 11 до 25%, хімічних продуктів — із 6 до 22%. Не зациклюючись на аграрному секторі, країна скоротила частку харчових продуктів до 3% у структурі експорту, а високотехнологічних товарів наростила до 15%. Як результат, дохід на душу населення протягом 1960—2010-х років зріс із 7,8 тисячі до 30,6 тисячі доларів, що дало країні зелену картку до Клубу багатих держав.

І хоча успіхи в нарощуванні масштабів сільгоспвиробництва та продуктивності праці в аграрному секторі Ізраїлю вражають (за 60 років існування держави в рази збільшилося виробництво овочів, плодів, пшениці, м’яса птиці, великої рогатої худоби, молока), не він формує нині конкурентні переваги країни. Примітно, що на відміну від ПАР, Ізраїль не має покладів алмазів, але з кінця 1970-х років почав розбудовувати індустрію їх шліфування й огранювання. Сьогодні 93% експорту країни — це товари переробної промисловості, зокрема 27,5% — діаманти (різниця між імпортом необроблених алмазів і експортом діамантів у 2016 р. становила близько 8 мільярдів доларів). На другому місці — фармацевтичні продукти, на третьому — мікросхеми.

Попри всі уроки історії, Україна рухається в бік нарощування масштабів сільгоспвиробництва (його частка у ВВП вже сягає 14%) зі скороченням промислового потенціалу. Загальний обсяг капітальних інвестицій в аграрний сектор за І півріччя 2017 року збільшився на 44,8%, у промисловість — лише на 28%.

Але проблема не у висхідному тренді АПК, а в низькій продуктивності праці: у вітчизняних аграріїв показник у рази, а то й на порядки нижчий, ніж у країнах, що мають власну передову промисловість і науково-технологічну базу.

Немає сумнівів, що шляхом екстенсивного нарощування виробництва сільгосппродукції Україна не ввійде до Клубу багатих держав, а її громадяни не стануть заможними.

МІФ 2. Україна за прикладом розвинених країн має зробити ставку на розвиток сектору послуг

Справді, у світових лідерів послуги формують 70—80% ВВП. Перше, до чого апелюють прибічники такого шляху для України,— це IT-сектор, що є сучасним рушієм передових економік. З цим не можна не погодитися. Але не слід ігнорувати того, що в розвинених країнах перехід до постіндустріального суспільства відбувся не в період розквіту аграрного сектору, а на піку розвитку промисловості, передові технологічні рішення якої дали поштовх інноваційному розвитку інших секторів економіки. Тобто не відбулося скорочення масштабів промислового виробництва та падіння його технологічного рівня. Різні темпи зростання зумовили перерозподіл внеску у ВВП в бік сектору послуг.

Фахівці ЮНІДО проаналізували 100 країн, аби з’ясувати передумови структурних зрушень, і встановили: коли ВВП на душу населення наближується до 14 тисяч доларів, а промисловість у ВВП — до порогового значення 30% (переважно за рахунок скорочення частки АПК), починається перехід капіталу до сектору послуг та його стрімке зростання.

Нагадаємо, що в Україні нині дохід на душу населення — 2,9 тисячі доларів, а переробна промисловість забезпечує лише 14% ВВП.

Вloomberg у Глобальному індексі інновацій серед інших розраховує показник «виробничі потужності» — додана вартість переробної промисловості на душу населення. Для України цей показник на межі лише 291,5 долара, тоді як у постіндустріальних країнах, де домінує сектор послуг, він на порядок вищий: у Японії — 9,77 тисячі доларів, Німеччині — 9,5 тисячі доларів, США — 5,89 тисячі доларів, у середньому по ЄС — 5,13 тисячі доларів.

Хоча в розвинених країнах основна кількість робочих місць у сфері послуг, переробна промисловість залишається основним джерелом фінансових та інтелектуальних ресурсів, необхідних для підтримки зростання, отже далі є двигуном розвитку.

Передчасна деіндустріалізація, яка відбувається в Україні за низького ВВП на душу населення, незначного платоспроможного попиту, технологічно відсталої індустрії, не дасть змоги створити сектор послуг із високою доданою вартістю.

Україні для забезпечення економічного зростання необхідно орієнтуватися передусім на розроблення нових технологій, виробництво складної та спеціалізованої техніки і комплектуючих для неї, нових матеріалів та речовин. Це створить підґрунтя для розбудови високопродуктивного, конкурентоспроможного сільського господарства та сектору послуг.

Щодо ІТ-індустрії, на яку покладають багато надій як на майбутній локомотив економічного зростання України, тут слід згадати Індію. З 2010 року в країні активно розвивається цей сектор. Рівень зайнятості в ІТ-послугах та сегменті BPO / ITeS у 2017 році сягнув 3,68 мільйона осіб. Дохід цієї індустрії оцінюють у 141 мільярд доларів, з них 117 мільярдів отримано від експорту послуг. Тобто 83% цих послуг спрямовано на експорт, оскільки в країні немає внутрішнього платоспроможного попиту на них. Розвиток ІТ-сектору відбувається автономно від інших секторів індійської економіки і не сприяє посиленню їх конкурентоспроможних переваг. Повертаючись до локомотиву економічного зростання — промисловості, доречно сказати, що в Індії його внесок у ВВП залишається на вкрай низькому рівні — 16,5%.

Аналогічна ситуація в Україні. Готуючи за бюджетні кошти ІТ-фахівців і створюючи сприятливі умови для аутсорсингу ІТ-послуг, на які нині припадає вже близько 90% проектів, без розвитку промисловості як внутрішнього споживача цих послуг Україна не досягне сталого економічного зростання.

По-перше, сектор освіти випускає фахівців в галузі природничих наук, технологій, інженерії, математики, якість і професіоналізм яких визнають в усьому світі. Це стосується і спеціалістів у галузі ІТ-індустрії, рівень підготовки яких дає їм змогу працювати без кордонів. У них є великий потенціал для створення програмних продуктів і ІТ-послуг, що посилять конкурентні переваги промисловості.

По-друге, всупереч обставинам збереглися виробничоорієнтовані наукові колективи, що здійснюють прикладні розробки; великі приватні підприємства організували власні КБ; серед академічної спільноти є професіонали, чиї знання і досвід дають змогу закласти фундамент технологічного розвитку промисловості.

По-третє, Україна має багаті природні та мінеральні ресурси, розвинену гірничорудну, металургійну і хімічну промисловість. Вони здатні забезпечити сировиною, матеріалами й комплектуючими виробництва, де збереглися компетенції випуску продуктів передових технологій.

З невеликого переліку «останніх з могікан» — ДП «Антонов», «Мотор Січ», ХАРП, КВБЗ, Південмаш, Зоря-Машпроект, Турбоатом, Енерговажмаш.

Як тут не згадати аналогічну ситуацію, що була в Баварії у повоєнні роки, на території якої залишилося кілька промислових лідерів, таких як Сіменс та Альянс. Керівництво регіону тоді скористалося наявною перевагою і започаткувало селективну політику, центром уваги якої стали капіталомісткі експортоорієнтовані підприємства. Це дало поштовх розбудові автомобілебудування, авіакосмічної індустрії, електротехніки, точної механіки, оптики, виробництву медичної техніки, що тепер визначають економіку регіону. Нині це найсильніший в економічному вимірі регіон Європи, що став таким завдяки цілеспрямованій промисловій політиці.

Щоб наявні в Україні три стовпи — освіта, наука, виробництво — стали опорою подальшого індустріального розвитку, вони мають утворити єдину конструкцію. А спроектувати її — місія держави.

У цьогорічному Посланні Президента України до Верховної Ради вказано, що «модернізаційні перетворення у промисловості гальмуються повільним рухом реформ. Значною мірою це спричинено нестачею стратегічних документів, що мали б забезпечити нормативно-правовий фундамент відновлення економічного зростання в Україні». Серед пріоритетів, на які вказав Президент, — «ухвалення Стратегії розвитку промислового комплексу на період до 2025 року». Уряд також поставив перед собою таке завдання.

Аби стратегія стала дієвим інструментом, а не припала пилом, як безліч аналогічних документів, під час її розроблення має бути враховано історичний індустріальний досвід України, наявні ресурси та кращі світові практики.

Її відмінністю має стати відмова від традиційної для України галузевої спрямованості. У фокусі має бути створення лінійки інноваційних продуктів у тих технологічних напрямах, де країна має явні здобутки та переваги. Спираючись на них, промисловість завоює перспективні світові ринки.

Отже, в основу розроблення стратегії має бути покладено продуктовий підхід, реалізація якого відбуватиметься на засадах державно-приватного партнерства у фінансуванні інноваційних проектів. Ключова мета — створення високотехнологічних товарів з високою доданою вартістю та експортним потенціалом. Найбільш оптимальна форма її досягнення — формування кластерів, які забезпечать розроблення і впровадження цих продуктів. Під час підбору проектів, що їх реалізовуватимуть кластери, в першу чергу треба брати до уваги наявність ресурсів; рівень локалізації виробництва нових продуктів та попит на внутрішньому і зовнішніх ринках. З огляду на наявні компетенції для кожного проекту має бути свій сценарій реалізації: використання суто вітчизняних ресурсів чи додаткове залучення іноземних технологій, яких бракує Україні.

Наріжним каменем кластерної ініціативи мають стати українські компанії, що сьогодні є успішними виробниками й експортерами. Зважаючи на дефіцит капіталу, кваліфікованої робочої сили та технологій, лише вони здатні взяти на себе витрати і ризики, а в подальшому започаткувати нові бренди й мережі збуту. Сьогодні, наприклад, у машинобудуванні є підприємства, що мають явні переваги і здатні стати «точками росту» цілих індустрій, як-от: транспортне машинобудування; виробництво дорожньо-будівної техніки; комунальне машинобудування; сільськогосподарське машинобудування; аерокосмічне машинобудування; енергетичне машинобудування, виробництво обладнання для альтернативної енергетики; виробництво обладнання для харчової промисловості; виробництво озброєння, військової та спеціальної техніки.

Така ініціатива потребує запровадження Державної програми створення національних інноваційних продуктів з фінансуванням проектів на засадах державно-приватного партнерства та формуванням науково-виробничих кластерів для їх реалізації. Разом із програмою необхідні додаткові державні стимули, які сприятимуть кластерній ініціативі: компенсація відсотків за кредитами, субсидії на придбання машин та обладнання, співфінансування придбання ліцензій та патентів, пов’язаних з реалізацією проектів тощо.

Виведення України з власними високотехнологічними продуктами на орбіту інноваційних країн світу — це стратегічне завдання. Але є й тактичне — зберегти позиції традиційних товарів на внутрішньому та зовнішніх ринках, посилюючи їхню конкурентоспроможність за рахунок інновацій. Рішення цього завдання вимагає невідкладного запуску механізмів технологічного оновлення промислових підприємств.

Задля форсованої модернізації потрібен широкомасштабний імпорт інвестиційних товарів, оскільки через втрату деяких компетенцій, насамперед у верстато- та приладобудуванні, Україна не зможе власними силами задовольнити внутрішній попит на нові засоби виробництва. До речі, Україна до 2012 року вийшла на обсяг витрат 12 мільярдів доларів на рік на імпорт машин та устаткування для потреб промисловості. У теперішніх фінансово-економічних умовах 2016 року на це було витрачено лише 4 мільярди доларів. На трикратне зменшення імпорту вплинуло не нарощування випуску власних засобів виробництва, а недоступність фінансових ресурсів. Розстрочення сплати ПДВ на 36 місяців на машини і обладнання, які не виробляють у країні, стане дієвим інструментом у розв’язанні проблеми модернізації.

Ще одним вагомим інвестиційним ресурсом для розвитку мають стати публічні закупівлі. Сьогодні їх обсяг сягає близько 15% ВВП України. У 2016 році сумарна вартість укладених договорів зросла до 263,35 мільярда гривень, або 10,4 мільярда доларів. Ці гроші мають працювати на економіку, максимально орієнтуючись на використання українських товарів і послуг. А отже, необхідно запровадити механізми надання преференцій національним виробникам у тендерних закупівлях.

Чимало експертів говорять про вирішальну роль прямих іноземних інвестицій. Із цим неможливо не погодитися. Але не слід ігнорувати досвіду розвитку нових індустріальних країн, який доводить, що отримання ефекту від іноземного капіталу залежить не лише від масштабу його залучення. Країни Латинської Америки, де іноземний капітал часто використовували для фінансування дефіциту платіжного балансу, мають гірший економічний результат, ніж країни Азії, де інвестиції супроводжували трансфером технологій.

Безперечно, залучення іноземних інвестиції може зумовити збільшення масштабів виробництва й експорту через перенесення в Україну складальних виробництв чи налагодження певних операцій із залученням низькокваліфікованої праці. Не слід забувати, що іноземні корпорації реалізують так власні бізнес-стратегії, які не обов’язково приведуть до збільшення конкурентоспроможності і нарощування потенціалу української промисловості.

Тут вкрай важлива чітка позиція держави. З інвесторами (як під час приватизації, так і в процесі надання державної підтримки) необхідно вести переговори, висуваючи такі вимоги, наприклад: забезпечення певного рівня локалізації; створення складальних виробництв лише за умови одночасного будівництва інвестором підприємств з виробництва компонентної бази для них; здійснення частини досліджень і розробок на території України. Отже, іноземні інвестиції стануть вагомим важелем впливу на економічне зростання, якщо вони будуть інтегровані в реалізацію стратегічних пріоритетів розвитку промисловості України.

Поряд із залученням іноземних технологій має відбуватися створення потужного вітчизняного науково-технологічного базису, нарощування прикладних розробок для потреб промисловості. Тут роль держави має полягати у частковому фінансуванні витрат на дослідження і розроблення у межах спільних проектів між дослідницькими колективами та господарюючими суб’єктами промислового сектору. У законі про науку та науково-технічну діяльність закладено механізми фінансування розробок виробничоорієнтованих наукових установ.

Але реалізація будь-яких ініціатив неможлива без відповідного кадрового ресурсу. Підготовку фахівців вищої та середньої ланки слід здійснювати у співпраці з бізнесом і орієнтуватися на розв’язання проблем кадрового голоду в промисловості України. Навчати слід не лише теорії в освітніх закладах, але й практики на підприємствах. Це вимагає запровадження інструментів спільного фінансування державою і бізнесом підготовки безпосередньо на підприємствах фахівців з потрібними промисловості професіями і навичками.

Реалізація запропонованих ініціатив потребує перезавантаження промислової політики. Зі світового досвіду очевидно, що лише цілеспрямованими важелями та чіткими інструментами можна здійснити ре-індустріалізацію і досягнути економічного зростання на рівні 5 і вище відсотків.

Немає сумнівів, що шлях України до Клубу заможних країн проходить виключно через розбудову національної промисловості та посилення ролі держави в управлінні цим процесом. Усвідомлення того, що зовнішні та внутрішні загрози зростатимуть, якщо терміново не розпочати модернізацію індустрії і не досягти соціального балансу, має спонукати уряд і бізнес-еліти до консенсусу щодо стратегічних пріоритетів та заходів промислової політики України. Від цього залежить не лише економічний розвиток і добробут, а й національна безпека.

Матерыал було опубліковано на ukurier.gov.ua