В общей же сложности с 2014 года с рынка было выведено 48 банков, на которые приходилось 20% активов, но часть из них еще не ликвидированы — их судьбу решает Фонд гарантирования вкладов. Многие говорят, что Нацбанк поставил перед собой цель сократить количество банков. Но это не так. Регулятор банковского рынка заботится прежде всего о качестве банков, а не об их количестве. Поэтому самые слабые банки, а также "схемные" учреждения, которые занимались отмыванием денег, выводятся с рынка. Чистка банковской системы — это то, чего не было сделано после кризиса 2008 года. Нацбанк наконец-то набрался смелости и начал очищать систему, начал проводить эти болезненные реформы. Слабые игроки уйдут с рынка, останутся сильные.

К сожалению, чаще всего сейчас закрываются банки с украинским капиталом. Банки с российским или западным капиталом, как правило, имеют запас прочности — поддержку своих акционеров. А у частного украинского инвестора сейчас тяжелые времена. Доля частных украинских банков в общих активах снизилась до 43% с 55% на начало 2014 года, в то время как рыночная доля "европейских" банков выросла с 15% до 18%, "российских" с 12% до 16%, а украинских госбанков до 24% (с 18%). Скорее всего еще несколько банков покинут рынок в 2015 году, но чистка системы уже заканчивается. Скоро НБУ сможет уверенно говорить, что банки, которые остались, это банки понятные. С планами по рекапитализации. С надежными акционерами, с более-менее качественными активами.

Выжившие банки тоже переживают не лучшие времена. Такой показатель как норматив достаточности (адекватности) капитала банка (Н2) в среднем по системе составлял 8,4% на конец марта — это ниже минимального ограничения в 10%, но лучше февральского показателя 7,37%. Нацбанк пошел навстречу банкам и разрешил отступать от этой минимальной планки. Банки должны вернуться к нормативу 10% к концу 2018 года. При этом Нацбанк смотрит, по какой причине тот или иной банк нарушает норматив. Если это происходит в связи с ситуацией на Донбассе, с девальвацией или потерей контроля над Крымом — центральный банк входит в положение. Если норматив нарушается по другим причинам, то к банку могут применяться санкции. Еще одно важное условие, которое должен выполнить банк-нарушитель — это реалистичный план по рекапитализации. Нацбанк должен понимать, где банк-нарушитель возьмет деньги, чтобы стабилизировтаь ситуацию.

Банк может выжить с низким уровнем капитала, и даже без капитала. Главное для банка — это ликвидность, доступ к деньгам. И тут Нацбанк играет важную роль — он обеспечивает гривневую ликвидность. Сейчас на рынке даже избыток ликвидности. Многие банки покупают депозитные сертификаты НБУ, чтобы деньги работали и приносили прибыль. Банки купили сертификатов на 25-30 млрд гривен у Нацбанка. Но ситуация в разных банках разная. Ликвидность очень фрагментированная. У некоторых игроков деньги есть, но они не рискуют давать эти деньги другим банкам, опасаясь их банкротства. Налицо проблема доверия, когда одни банки не доверяют другим.

Читайте такожЗамглавы НБУ Дмитрий Сологуб: Инфляция теперь для нас - ключевой показатель

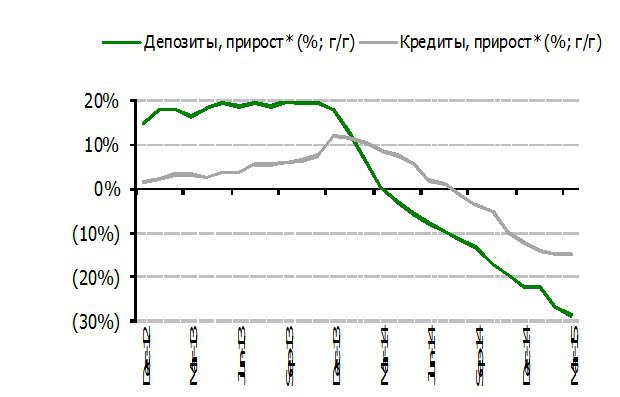

Простые вкладчики тоже пока не доверяют банкам. Уже больше 17 месяцев подряд мы наблюдаем отток вкладов, с ноября 2013 года. Пик пришелся на январь-март 2015 года. Вызвано это было обострением ситуации на востоке Украины и девальвацией. Но уже в марте ситуация успокоилась, есть надежда на улучшение ситуации, на замедление негативной динамики. Ситуация с валютными вкладами хуже, чем ситуация с гривневыми. В 2008 году, после кризиса, отток депозитов длился всего 6 месяцев. Сейчас ситуация хуже.

Интересно, что банки с российским капиталом ощутили больший отток вкладов. По всей видимости это связано с отношением украинцев к российской политике, это такой политический фактор. Если в целом по банковской системе с начала 2014 года отток составил минус 39% по розничным депозитам, то по российским банкам этот показатель — минус 49%. Поэтому, кстати, некоторые банки с российским капиталом меняют название на более "западное", скрывают свои российские корни.

Доверие к банковской системе зависит, в том числе, и от валютных ограничений, которые ввел Нацбанк. С одной стороны, эти ограничения мешают оттоку вкладов. С другой стороны, из-за этих ограничений люди не несут свои сбережения в банки, потому что не уверены, что смогут потом эти деньги забрать. Возможно, после визита миссии МВФ в июне ограничения будут ослаблены. Хотя бы для вновь привлекаемых депозитов. Нацбанк все свои действия сейчас согласовывает с Фондом.

На днях Верховная Рада утвердила запрет на досрочное снятие срочных депозитов (действует только для новых вкладов), хотя и оставила возможность для досрочного расторжения, если это отдельно предусмотрено в договоре. Данное изменение весьма положительно для стабилизации банковской системы. С начала кризиса в 2014 году депозитная база все менее и менее предсказуема для банков. С одной стороны люди досрочно разрывают свои вклады. С другой стороны, население все меньшую часть своих сбережений оставляют на срочных счетах. Доля сбережений "до востребования" выросла с 31% до 41% в общем объеме. А часть депозитов более 1 года снизилась на треть (с 41% до 29%). Депозитов свыше двух лет вообще практически нет в системе (около 4%). Введение таких истинно "срочных" вкладов снизит риски для банков, хотя и не сразу. Скорее всего, в ближайшее время, ввиду сохраняющегося оттока депозитов, банки будут предлагать срочные вклады с возможностью досрочного расторжения и без существенного ущерба для процентной ставки.

МВФ и Нацбанк договорились провести стресс-тест банковской системы, сначала для крупнейших 10 банков, потом для следующих по размеру 10 банков. Результаты должны быть к июлю и сентябрю текущего года, соответственно. Тогда у регулятора и нашего крупнейшего кредитора будет понимание, как на самом деле обстоят дела в украинских банках. Сколько там проблемных кредитов, какие нагрузки способна выдержать система. Это нужно прежде всего не МВФ, а нам самим для понимания ситуации.

Если не будет обострения ситуации на Донбассе, то уже к концу года отток вкладов прекратится: МВФ даст второй транш кредита, замедлится инфляция, в целом экономическая ситуация улучшится. Сейчас наша экономика на дне, вектор должен перемениться.

Какие могут быть риски? Сценарий, по которому МВФ отказывает Украине в кредите, мне кажется маловероятным — уж очень много денег и сил было вложено в нашу страну. Есть сигналы, что реформы медленно, но проводятся. Обменный курс гривны стабилизировался и даже укрепляется. Для экономики "дно" будет пройдено к осени и ожидается постепенное восстановление. Ситуация в банковской системе может резко ухудшиться разве что если активизируются боевые действия на Востоке. Но этот риск оценить тяжело. Будем надеяться, что этого не случится.