Податковим агентом звичайної людини є роботодавець, який сплачує з зарплати свого працівника відповідні платежі у бюджет. Заможні ж громадяни – бізнесмени, політики, чиновники, судді та прокурори, як правило, приховують свої доходи, переводячи їх за кордон чи отримуючи тіньовим шляхом. Проста людина фізично не може ухилитися від податків.

Інша актуальна форма знущання над людьми – це так звана зарплатня у конвертах. Уряд намагається боротися з наслідком, а не з ґенезою цієї проблеми. Рівень зарплати в Україні катастрофічно низький і все це на фоні тотального безробіття та жорсткої конкуренції за робоче місце. Працедавці часто пропонують працівнику зарплатно-конвертну вилку: або біла зарплатня або на суму податків вища. Враховуючи її рівень, робітник вимушений погодиться на нищівну для своєї старості не білу зарплату. З іншої сторони можна зрозуміти і роботодавців, вони керуються високим податковим навантаженням, корупційними поборами, загальним спадом у економіці та підприємництві, дорогими грошима на кредитному ринку та складністю ведення бізнесу через адміністративні перешкоди. Як відомо у економічних анти рейтингах Україна вже традиційно займає перші місця.

Вцілому наша держава пережила кілька етапів реформи податку на доходи фізичних осіб. З 93-го урядовці запровадили найжорсткішу шкалу оподаткування з максимальною ставкою 90%. До 2004-го ставки було змінено на мінімальну у 10% та максимальну, відповідно - 40%. Кілька років діяла прогресивна шкала оподаткування, з мінімальною ставкою 10% та максимальною – 40%. З 2004 року Україна перейшла на тринадцяти відсоткову ставку. З 2011 року діє базова ставка розміром 15% для доходів, які за місяць не перевищують 10 мінімальних зарплат та 17% - понад 10.

Проте усі зміни виявилися провальними: частка податку на доходи у структурі ВВП падала, так само знижувався абсолютний обсяги податку у доходах бюджету. Інфантильна поведінка держави з наївними мріями, що зміна його ставки на прогресивну сприятиме легалізації доходів громадян, виявилася порожньою ініціативою. Якщо в багатьох країнах світу податок на особисті доходи формує до 40% бюджету і відіграє провідну роль в його наповненні, то Україна має в кілька разів менші показники. Цей податок так і лишився із здирницькою філософією, не виконуючи головної функції перерозподілу доходів між різними прошарками населення більше того парламент на половину підняв розмір його ставки для не заможних громадян, обійшовши увагою багатіїв.

У світі податкові ставки на доходи фізичних осіб відіграють фіскальну функцію. Головне – це перерозподіл та стимулювання купівельної спроможності, держава дбає про те скільки ресурсів залишається у її громадянина. Частина доходів, яка забирається у багатих, перерозподіляється на користь бідних верств і стимулює загальний попит на товари і послуги.

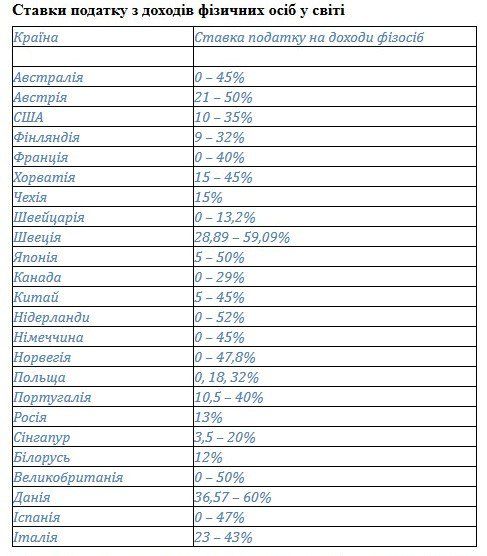

Ще однією новацією є звільнення від податків громадян з низькими доходами і перенесення податкового навантаження на заможних платників. 0% у Австралії платить той, хто заробляє менше 6000 доларів на рік, у Канаді 10 000 доларів, лише 10 % платять американці з доходами 9 000 доларів, англійці – 0% з доходами 2500 ф. ст. та 40% з 37400 ф. ст., 50% з доходів, які перевищують за рік 150 тис. ф. ст. Навіть в Китаї найбідніші та селяни звільнені від сплати цього податку. Світова статистика свідчить, що багаті платники податку, на яких поширюється максимальна ставка, формують понад 50% надходжень. А ось частка незаможних верств з мінімальною ставкою до 10% становить лише 1%. В Україні навпаки.

Варто також наголосити, що цього тижня влада ініціювала розгляд змін до Податкового кодексу в частині так званого податку на розкіш. Згідно з проектом, сплачувати податок у розмірі 2% мінімальної зарплати за 1 кв. м площі (зараз близько 20 гривень) пропонується за квартири загальною площею понад 200 кв. м, дачні будинки та котеджі загальною площею понад 500 кв. м і об'єкти житлової нерухомості у власності одного платника податків понад 600 кв. м. Десяти відсотковим податком планується обкладати також дорогоцінні вироби, годинники, дорогі мобільні телефони, зброя, хутро і предмети мистецтва, антикваріату, плюс 40 % мита на автомобілі. Чим обернеться подібна новація побачимо. Є припущення, що поділом платників податку на розкіш на ті самі калька ґатунків. Одним будуть дозволені схеми мінімізації, іншим – ні. По великому рахунку, така ініціатива - удар по середньому бізнесу та середньому класу. На них і припаде основне навантаження. Надзаможні громадяни, та ті, хто має приховані джерела доходу, знову уникнуть участі у формуванні українського бюджету, більше того, - продовжать сьорбати з його корита і надалі.

Коли розглядався податковий кодекс, експерти зауважували на відсутності у ньому економічної та соціальної ідеології. Кодекс не має ідей як зрівноважити участь простих громадян і великий капітал. Заручником такої ситуації залишається малий та середній бізнес, виробники – ті хто через специфіку свої діяльності не може не мати відносно прозорої бухгалтерії. Як відомо, саме вони є основними роботодавцями на ринку, - їх проблеми переносяться на їх працівників, бюджет, соціальну складову економіки. Основне податкове удільне навантаження має нести заможний українець, разом з тим держава має залишити її середній клас, що дасть роботу і гідну білу зарплатню українцям та стане адекватним джерелом наповнення бюджету. На цьому шляху важливо убезпечити державу від подвійних стандартів, коли платники податків діляться на своїх та чужих, коли громадянам пропонується нова вилка вже з податку до бюджету та меншого корупційного.