Виникнення пандемії COVID-19 у країнах з ринками, що формуються, на додаток до окреслених проблем спровокувало поширення таких зовнішніх шоків: помітного зниження обсягів міжнародної торгівлі та скорочення експортної виручки; несприятливої динаміки цін на сировинні товари; зменшення грошових переказів мігрантів; безпрецедентного відпливу капіталів.

Для підтримки сукупного попиту і пропозиції в кризових умовах уряди і центральні банки багатьох країн світу вживали безпрецедентні заходи фіскального і монетарного стимулювання економіки. З початку нинішньої кризи МВФ оцінює сумарний пакет фіскальних заходів у всіх країнах світу на рівні 11 трлн дол. США. Близько ½ цих заходів (5,4 трлн дол. США) – це видаткові програми і податкові послаблення/ недоотримані доходи бюджету. Крім того, фіскальні стимули у формі надання державних гарантій, позик і вливання державою у статутні капітали компаній оцінюються МВФ у сумі 5,6 трлн дол. США. Такі заходи допомагають підтримувати обігові кошти економічних суб'єктів і сприяють зменшенню кількості банкрутств. За даними МВФ, країни групи «двадцяти» (G20) станом на середину червня вже затвердили пакети фіскальних заходів обсягом близько 6% ВВП.

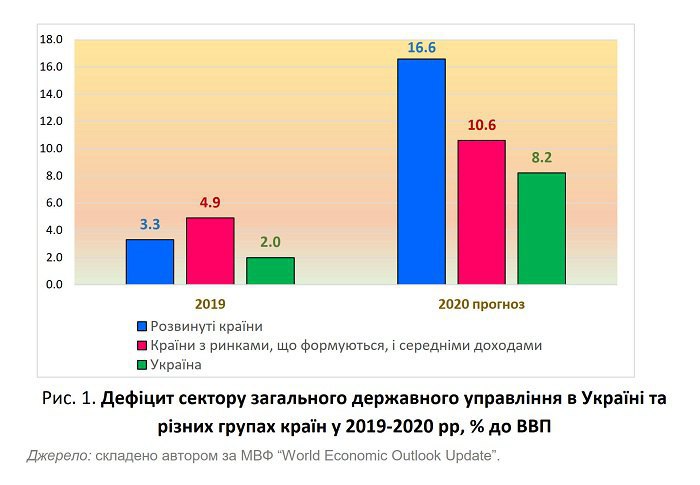

Кардинальне скорочення рівня економічної активності та бюджетних доходів, а також вагомі заходи бюджетної підтримки економіки і сфери охорони здоров'я суттєво посилили тиск на державні фінанси в глобальному масштабі. Дефіцит сектору загального державного управління, за прогнозом МВФ, зросте до рівня 13,9% ВВП у 2020 р. (це на 10% ВВП перевищує показник попереднього року). При цьому дефіцит у розвинутих країнах у 2020 р. збільшиться на 13,3% в.п. ВВП відносно 2019 року і сягне величини 16,6% ВВП. У країнах з ринками, що формуються, і середніми доходами приріст дефіциту буде не на стільки вражаючим (5,7% в.п. ВВП), однак і в цій групі середній рівень дефіциту в 2020 р. становитиме 10,6% ВВП.

В Україні дефіцит сектору загального державного управління в 2020 р. згідно з прогнозом МВФ складатиме 8,2% ВВП (2% ВВП у 2019 р.) і помітно відставатиме від рівня бюджетного дефіциту в розвинутих країнах світу. Так відношення бюджетного дефіциту до ВВП у поточному році має становити 23,8% у США, 14,7% в Японії, 13,9% в Іспанії, 13,6% у Франції, 12,7% в Італії та Великобританії.

У результаті такої політики обсяг державного боргу в світовому вимірі на кінець 2020 року сягатиме 101,5% ВВП (приріст на 18,7% ВВП відносно кінця 2019 р.). В Україні величина державного і гарантованого боргу до кінця року має зрости до рівня 66,5% ВВП, що означатиме приріст на 16,4% ВВП відносно грудня 2019 року.

Не виключено, що у світовому вимірі економіка України стане однією з найбільш постраждалих, оскільки їй властиві критична залежність від стану глобальних сировинних і фінансових ринків, а також низька спроможність протистояти наявним загрозам. Символічний характер монетарних стимулів Національного банку України, обмежений потенціал для застосування фіскальних стимулів Урядом та низька якість державного управління з високою ймовірністю визначатимуть руйнівний перебіг економічної кризи в Україні. Крім того, ризики зовнішньої стійкості економіки України залишаються надзвичайно високими. Так, критично низькими є показники офіційних валютних резервів, високими показники валового зовнішнього боргу, значними потреби у зовнішньому фінансуванні та різкими - стрибки обмінного курсу гривні.

Читайте такожМВФ: экономика Украины пострадает от кризиса сильнее из-за отсутствия денежной подушки у населения