Динаміка інвестиційного попиту в Україні в умовах пандемії COVID-19

Падіння інвестицій (ВНОК) в економіці України за підсумками першого півріччя 2020 року становило 21.9% р/р . Серед факторів: скорочення світового попиту, чисті збитки підприємств та невпевненість останніх щодо майбутніх прибутків. Скорочення обсягів капітальних інвестицій продемонстрували всі види економічної діяльності, із очікувано найбільш глибоким падінням в галузях сектору послуг (зокрема в сферу мистецтва, спорту, розваг та відпочинку – падіння на 74.4% р/р, тимчасове розміщування і організацію харчування – на 57.8% р/р, операції з нерухомим майном – на 34.3% р/р). Попри незначне пожвавлення інвестиційної активності у другому півріччі поточного року, падіння останніх, як очікується, продовжиться. Серед іншого, це підтверджується все ще слабкими діловими очікуваннями підприємств у третьому кварталі поточного року (100.8%, за результатами опитування підприємств, яке щоквартально проводиться НБУ).

Втім, чи є питання падіння капітальних інвестицій нагальним в умовах, коли вся економіка потерпає від наслідків пандемії COVID-19. Для відповіді, спершу проаналізуємо: Чи є інвестиційний попит вагомим рушієм економічного зростання України? І якщо так, то які кроки в напрямі підтримання інвестиційної активності вже були зроблені на рівні держави і які заходи можна запозичити з досвіду стимулювання інвестиційної активності інших країн?

Роль інвестиційного попиту в економічному зростанні української економіки

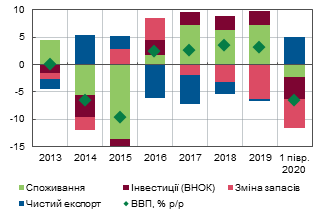

З II кварталу 2016 року інвестиційний попит закріпив за собою роль локомотива відновлення та росту української економіки (внесок валового нагромадження основного капіталу (ВНОК) у зростання реального ВВП зріс до 2.3 в.п. із 0.2 в.п. у IV кварталі 2015 року та 0.7 в.п. у I кварталі 2016 року). Значні темпи зростання ВНОК протягом 2016-2019 років підтримувалися зокрема поліпшенням ділових очікувань підприємств на тлі достатньо сприятливої зовнішньоцінової кон’юнктури та поступового покращення фінансових результатів підприємств.

Читайте такожНяня для інвестнянь: Хто врятує економіку України?

Внески категорій кінцевого використання у зростання ВВП, %

Джерело: ДССУ, власні розрахунки

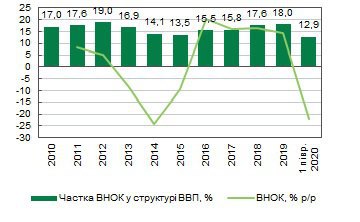

Незначне уповільнення інвестиційного попиту у 2019 році (до 14.2% р/р) пояснюється серед іншого високою базою порівняння 2018 року на тлі значних обсягів інвестицій в т.ч.: в інші будівлі та споруди; на розвиток мережі 3G. У той же час, частка ВНОК у загальному обсязі ВВП у 2019 році склала 18% ВВП, що, навіть, дещо перевищило рівень 2018 року (17.6% ВВП). Ситуація збільшення частки інвестицій (ВНОК) у ВВП на фоні уповільнення реального ВНОК пояснюється: по-перше, уповільненням у 2019 реального ВВП (до 3.2% р/р, порівняно із 3.4% р/р у 2018 році); по-друге, зниженням цін на будівельно-монтажні роботи, машини і обладнання, інші капітальні роботи та витрати (дефлятор ВНОК у 2019 році становив -0.2% р/р, порівняно із 14.6% р/р у 2018 році), та синхронним уповільненням зростання цін на всі вироблені в економіці товари та послуги (дефлятор ВВП уповільнився до 8.1% р/р у 2019 році, порівняно із 15.4% р/р у 2018 році), по-третє, вагомим внеском у підтримання зростання ВВП у 2019 році галузі будівництва (на рівні 0.5 в.п.). У першому півріччі 2020 року частка інвестицій (ВНОК) в ВВП зменшилась до 12.9% (тобто нижче рівня кризових 2014-2015 років), що вказує на помітне зниження пріоритетності оновлення основних засобів в умовах COVID-19.

Динаміка ВНОК та співвідношення обсягу ВНОК до ВВП

Джерело: ДССУ, власні розрахунки

Окремі великі підприємства промисловості повідомили про суттєве зменшення капітальних витрат в I півріччі 2020 року

Про призупинення запланованих на 2020 рік інвестиційних проектів повідомили окремі великі підприємства ГМК. Так, на ПАТ «Запоріжсталь» призупинено реалізацію проекту по будівництву киснево-конвертерного цеха, який має замінити застаріле мартенівське виробництво. Низку запланованих на 2020 рік проектів відкладено і на «Інтерпайп» зокрема: будівництво гідропреса в цеху №4 «Інтерпайп НТЗ» і термовідділу на базі «Інтерпайп Ніко Тьюб». У першому півріччі 2020 року компанія Ferrexpo скоротила капітальні інвестиції на 16% р/р, компанія Метінвест – на 35% р/р, АТ «НАК «Нафтогаз України» – більш, ніж на 50% р/р.

Які заходи податкової підтримки бізнесу запроваджені в Україні у відповідь на наслідки пандемії COVID-19?

На підтримку бізнесу в умовах пандемії було спрямовано в т.ч. Закон України від 17 березня 2020 року про надання податкових пільг бізнесу на період карантину. Ці пільги здебільшого стосувались відтермінування: строків сплати податків та страхових внесків, строків проведення перевірок та подання податкових декларацій тощо.

Тимчасові податкові стимули для відновлення інвестиційного попиту в інших країнах

Подібні до зазначених вище заходи, спрямовані на підтримку бізнесу в умовах карантину, запроваджувались й іншими країнами Східного партнерства (OECD, 2020). Зокрема в Молдові: перенесення строку сплати податку на прибуток підприємств, зниження ставки ПДВ з 20 до 15% для сектору розміщення та харчування (з 1 травня). У Вірменії: пільгові кредити бізнесу (серед іншого, на придбання обладнання), в Білорусії: надання державними банками підприємствам позик, гарантованих державою тощо.

Деякі країни зокрема Німеччина, Китай, Франція, Великобританія, Італія запровадили на період карантину «податкові канікули». Так, в Німеччині знижено ставку ПДВ з 19% до 16% на період з липня по грудень 2020 року. В Китаї податкові пільги були поширені на логістичні та кур’єрські компанії, підприємства у сфері транспорту, туризму, готельного та ресторанного бізнесу. У Італії та Великобританії – зниження податків та кредити малому бізнесу. У Франції – відтермінування в сплаті податків.

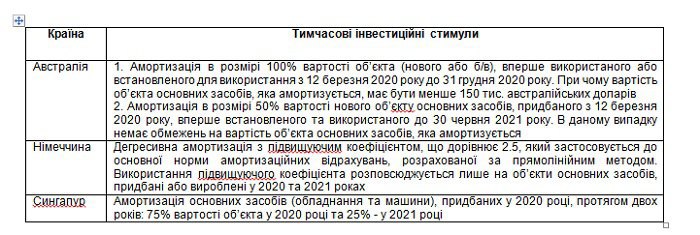

В країнах, де капітальні інвестиції є драйвером економічного зростання (зокрема, Австралія, Австрія, Німеччина, Нова Зеландія, деякі країни Азії), для допомоги бізнесу та стимулювання інвестицій, запроваджувались тимчасові інвестиційні стимули у вигляді прискореної (бонусної) амортизації (табл. 1).

Таблиця 1

Тимчасові податкові стимули для відновлення інвестиційного попиту в окремих країнах

Висновки та рекомендації

Для поступового відновлення інвестиційної активності в Україні, видається за доцільне приділити більшу увагу запровадженню тимчасових інвестиційних стимулів, зокрема застосуванню механізму бонусної амортизації (насамперед, на 2020-2021 роки). При чому для забезпечення дієвості цих тимчасових інвестиційних стимулів, вони повинні мати цільовий характер надання та бути обмежені в часі (Wen, 2020).

Застосування бонусної амортизації, як очікується, стимулюватиме інвестиційну активність компаній, які здійснюють щорічні капітальні вкладення для розвитку бізнесу. Зазначене підтверджується дослідженням (Guceri and Albinowski, 2019), де зазначено, що саме такі компанії як правило реагують на стимули в періоди економічної волатильності. Тоді як компанії, які не планували здійснювати капітальні вкладення, скоріш за все, не реагуватимуть на запроваджені інвестиційні стимули в період економічної невизначеності.

Іншим можливим способом стимулювання інвестиційного попиту в Україні є перенесення збитків, отриманих в попередні податкові періоди (tax loss carrybacks). Так, 14 вересня 2020 року з метою збільшення надходжень до Державного бюджету у 2021 році затверджено зміни до Податкового Кодексу України щодо встановлення строку, протягом якого суб’єкти господарювання мають право переносити збитки минулих років (протягом 5 років). Втім, для захисту бізнесу від наслідків коронакризи, видається обґрунтованим зняти обмеження на перенесення збитків для малих та середніх підприємств, які не отримують державну підтримку через урядові програми.

Додатково, відновлення інвестиційної активності в Україні, ймовірно, простимулює і прийняття Закону «Про засади державної підтримки нових інвестицій в Україну».

Наостанок зазначимо, що правильні кроки з боку держави щодо поступового стимулювання інвестиційної активності (зокрема через оновлення та модернізацію основних засобів), допоможуть знизити ризики падіння продуктивності праці в економіці України в найближчі роки.

Література:

1. OECD. (2020). COVID-19 crisis response in Eastern Partner countries. OECD, October 2020, 44 p. – Retrieved from: https://read.oecd-ilibrary.org

2. Wen, Jean-François. (2020). Temporary Investment Incentives. Fiscal Affairs Department of the International Monetary Fund, 10 p.

3. Guceri, I., Albinowski, M. (2019). Investment Responses to Tax Policy Under Uncertainty. CESifo Working Paper No. 7929. – Available at SSRN: https://ssrn.com/abstract=3485478