Серед каналів грошово-кредитної емісії Національного банку валютний канал був домінуючим протягом останніх 6 років. Інші канали грошової емісії (рефінансування банків та операцій з цінними паперами) переважно використовувалися центральним банком для абсорбування ліквідності банківської системи.

Фундаментальна стабільність валютно-курсової динаміки є похідною від конкурентоспроможності національної економіки, від її здатності стабільно генерувати доходи від експорту, що, в свою чергу, залежить від притоку інвестицій в реальний сектор та схильності економічних агентів до інвестування.

В довгостроковому макроекономічному контексті валютно-курсова динаміка визначатиметься змінами в структурі попиту на іноземну валюту, згенерованими фундаментальними процесами формування національних заощаджень та ефективності їх трансформації в нові інвестиції. Це важливо враховувати в контексті виконання цілі Національного банку щодо підтримки економічного зростання.

Стан валютного ринку у 2021-2022 роках

Протягом 2021 р. попит і пропозиція іноземної валюти на міжбанківському ринку були майже збалансованими. Стрімке покращення зовнішніх цінових умов для українських експортерів збалансовувалось динамічним нарощенням імпорту та відтоком капіталу нерезидентів з ОВДП. Останнє було обумовлене погіршенням світових фінансових умов для країн, що розвиваються, слабкими темпами економічного відновлення в Україні, загостренням воєнно-політичних загроз.

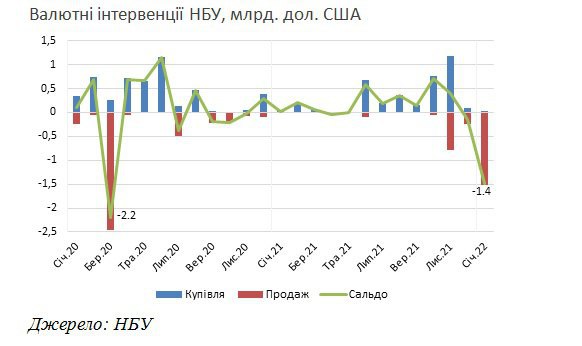

Загалом, впродовж 2021 р. чиста купівля Національним банком валюти становила 2.4 млрд дол. США, що дало змогу наростити міжнародні резерви до 31 млрд дол. США та «загальмувати» приріст споживчих цін в частині імпортної складової інфляції. Обсяг валютних резервів на кінець минулого року був близько 4 місяців майбутнього імпорту при критерії мінімальної достатності міжнародних резервів не менше 3 місяців майбутнього імпорту.

Водночас починаючи з кінця 2021 р. ситуація на ринку суттєво змінилась. Через загрозу військової агресії з боку РФ настрої учасників ринку почали стрімко погіршуватися. Зокрема впродовж січня 2022 р. портфель ОВДП у власності нерезидентів зменшився на 11 млрд грн або 12%, а великі експортери намагалися відтягнути продаж валютної виручки в умовах девальвації гривні.

Щоденні обсяги продажу ОВДП нерезидентами на вторинному ринку на початку 2022 року становили 500-900 млн. грн (еквівалент 20-30 млн. дол. США). Процентна ставка дохідності окремих випусків ОВДП на вторинному ринку в січні 2022 р. сягала 15% річних (при ставках первинного розміщення ОВДП 12-13% річних). З початку 2022 року залишок ОВДП у власності нерезидентів скоротився на 13% (або на 430 млн. дол. США).

Поведінка нерезидентів на валютному ринку та експортерів не була викликана фундаментальними економічними чинниками (зміною продуктивності реальної економіки), а була ситуативною реакцією на воєнно-політичні фактори. Тому реакція НБУ, який підтримує пропозицію валюти на валютному ринку та згладжує валютно-курсові коливання була цілком виправданою.

З метою уникнення негативного впливу надмірної волатильності обмінного курсу та екстраординарних подій на валютному ринку на цінову та фінансову стабільність Національний банк з початку 2021 р. продав 1.5 млрд дол. США.

Не менш важливим, ніж дотримання послідовності у виконанні Стратегії, є дотримання послідовності у комунікаціях. Зокрема, відповідно до Стратегії валютних інтервенцій Національний банк зобов’язався оприлюднювати загальні мотиви проведення валютних інтервенцій в публічних заявах уповноважених осіб та прес-релізах.

Однак, якщо в 2020 р. було здійснено щонайменше 3 окремих комунікації щодо ситуації на валютному ринку, то в січні 2022 р. не було здійснено окремих комунікацій щодо ситуації на валютному ринку. Така політика комунікацій може не сприйматися учасниками ринку як послідовність у здійсненні комунікацій та мати відповідний вплив на поведінку учасників ринку та довіри до регулятора.

Важливі макроекономічні аспекти валютно-курсової політики НБУ

Україна залишається стійкою до зовнішніх шоків в короткостроковій перспективі. Зокрема, починаючи з вересня 2019 р., покриття резервами майбутнього імпорту залишається на рівні більше чотирьох місяців, в порівнянні з 2018 р. покриття резервами короткострокового боргу збільшилось в 1.5 рази до 60%, композитний критерій МВФ щодо достатності резервів стабільно знаходився на рівні близько 90-95% від нормативу навіть впродовж надзвичайно волатильного періоду 2020 р. Водночас обсяг виплат за зовнішнім боргом впродовж 2022 рр. залишається значним, а сприятлива ситуація на зовнішніх фінансових ринках може стрімко змінитися на протилежну вже в короткостроковій перспективі. Це зумовлює необхідність проведення виваженої монетарної та фіскальної політик з метою зменшення ризиків дестабілізації в середньостроковій перспективі.

Читайте такожТранш МВФ збільшив резерви НБУ до $30,5 млрд

По-перше, вагома частина тиску на валютний ринок України зумовлюється високим рівнем доларизації боргових зобов’язань та постійними потребами суб’єктів економіки в їх рефінансуванні.

Станом на кінець ІІІ кварталу 2021 р. рівень доларизації боргу підприємств (внутрішні та зовнішні кредити, облігації) становив 66%, а доларизації боргу сектора загального державного управління (ЗДУ) – 60%. Примітно, що протягом останніх 10 років рівень доларизації боргу держави майже не змінився, а доларизації боргу підприємств – підвищився на 10 відс. пунктів. Останнє є відображенням тривалого періоду жорстких параметрів процентної політики НБУ, які виштовхували підприємства на ринки більш дешевих позик в іноземній валюті.

Високий рівень доларизації боргів знижує керованість грошово-кредитної системи з боку центрального банку та підвищує ризики зовнішньої вразливості економіки України у разі виникнення проблем з дефіцитом іноземної валюти (наприклад, внаслідок закриття зовнішніх ринків капіталу). Це зумовлює погіршення стійкості економіки до впливу зовнішніх шоків та фінансової стабільності економіки в цілому.

Тому прискорене зростання гривневого банківського кредитування реальної економіки є важливим чинником зниження валютних ризиків економіки. Саме завдяки інтенсифікації кредитування у 2021 р. (переважно викликаної фіскальними стимулами) вдалося знизити рівень доларизації корпоративного боргу з 72% до 66%.

По-друге, економіка України залишається країною з низьким рівнем інвестиційної привабливості, наслідком чого є те, що капітал не вкладається в розширення виробництва чи в інші суміжні галузі. Особливо це помітно по тенденції стрімкого зростання ефективної ставки доходів від власності, що виводяться іноземними інвесторами з України.

Так, доходи від прямих інвестицій, виведені з України в 2017 р. становили 4,3% від середньорічного обсягу іноземного капіталу в Україні, в 2018-2020 рр. – 7,1%, а в 2021 р. – 18,5%. Для порівняння – виведення доходів від прямих інвестицій в середньому за 2001-2010 рр. становило 3,3%.

З урахуванням вищевикладеного доцільним вбачається:

1) Продовження послідовної валютної політики, що відповідає Основним засадам грошово-кредитної політики та Стратегії валютних інтервенцій Національного банку. Це сприятиме приведенню поточного валютного курсу у відповідність з фундаментальними тенденціями в економіці.

2) Забезпечення виважених комунікацій щодо стану валютного ринку з метою недопущення його дестабілізації та генерування проінфляційного впливу з боку валютного курсу.

3) Проведення переговорів з міжнародним партнерами щодо отримання доступу України до зовнішніх позик офіційних кредиторів за прийнятною вартістю з метою нівелювання боргових ризиків валютного курсу.

4) Сприяння зменшенню частки боргу держави та економічних суб’єктів в іноземній валюті для посилення стійкості державних фінансів та фінансів суб’єктів господарювання до впливу зовнішніх шоків. Це знизить тиск на валютний ринок з боку позичальників та сприятиме фінансовій стабільності національної економіки в середньостроковій перспективі.

5) Інтенсифікацію структурних реформ для створення сприятливого інвестиційного клімату та залучення коштів іноземних інвесторів у реальний сектор української економіки.