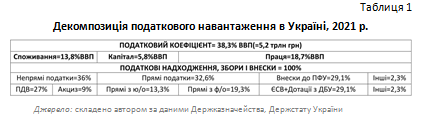

Загальний рівень податкового навантаження в економіці становить 38,3% ВВП.

Декомпозиція сукупного податкового навантаження в Україні за податковими агрегатами, податками і базами оподаткування за 2021 р. представлена в наступній таблиці.

Така величина податкового коефіцієнту та його розподілу між базами оподаткування ґрунтуються на попередні оцінках розміру ВВП України за 2021 рік, що надавало Міністерство економіки. Слід зазначити, що наведені в останньому січневому Інфляційному звіті оцінки ВВП експертами Національного банку України є більшими на 200 млрд грн., тому зрозуміло, що в перерахунку за більшим показником наведені у таблиці 1 розрахунки будуть меншими. Між тим, вже зараз достеменно можна зазначити, що порівняно з 2020 роком відбулось зменшення податкового коефіцієнту (на 2,1 %) за рахунок зменшення податкового навантаження на працю на 3,8 % та споживання на 0,6%. Водночас, відбулося зростання оподаткування капіталу на 2,3 % головним чином за рахунок приросту надходжень від сплати податку на прибуток на 35,9% та рентної плати на 53,9%.

Найбільше в абсолютних величинах зросли надходження від сплати непрямих податків на товари, що були ввезені на митну територію України. Надходження від сплати ПДВ зросли на 106,6 млрд грн, акцизного податку – на 21,7 млрд грн.

Підвищенні споживчі настрої населення спричинені загрозами масштабування військового конфлікту особливо характерними були для четвертого кварталу минулого року. Саме на цей період припала чергова спроба «наведення ладу» в лавах податкової, а сумнозвісний «скрут», за інформацією джерел, що заслуговують на довіру, було зведено майже до нуля. Слід зазначити, що намагання «розрулити» ситуацію в ручному режимі з цієї ганебної практикою заслуговують на аплодисменти, але цілком очевидно, що без системних рішень, зокрема зменшення нормативної ставки ПДВ щонайменше до 15%, реінкарнація скруту невідворотня.

Хто насправді заслуговую в цій ситуації на глибокій уклін так це наші заробітчани за кордонами країни, адже суттєвим фактором підтримки доходів населення і сукупної купівельної спроможності громадян залишаються зовнішні приватні грошові перекази. Згідно з даними НБУ у 2021 році вони зросли на 25,4% порівняно з попереднім роком і склали в абсолютному виразі більше 15 млрд дол. США.

Єдина стаття податкових надходжень, за якою констатуємо зменшення доходів, - це надходження від сплати акцизного податку на тютюн та тютюнові вироби вітчизняного виробництва. Під гаслом боротьби за «здоров’я та права трудящих» в економічній реальності маємо наступну ситуацію. Внаслідок безпрецедентного щорічного підвищення ставок акцизного податку на сигарети на 20% (Закон України №2245-VIII від 07 грудня 2017 р.) відбулося падіння податкових надходжень на 1,1 млрд грн у 2021 році порівняно з попереднім. Неефективність такого стрімкого підвищення ставок податку де-факто визнана урядом України, оскільки в Законі України «Про державний бюджет на 2022 р.» затверджено зниження доходів від акцизного податку з вироблених в Україні тютюнових виробів на 5,4% менше ніж у 2021 році. Частка внутрішнього легального ринку сигарет щорічно скорочується, зокрема, кумулятивно протягом 2017-2021 рр. на 36%. Не менш стрімко зростає тіньовий сегмент ринку. Виробничі потужності тютюнової галузі сьогодні завантажені лише на 40%, при тому що близько 40% продукції виробляється на експорт. Вітчизняній економіці, очевидно, не потрібні додаткові інвестиції, нові робочі місця, покращення стану платіжного балансу та, врешті-решт, надходженні від сплати інших податків і зборів, що ця галузь може забезпечувати!

Таким чином, мусимо констатувати, що за «фасадом» виконання та перевиконання плану державного бюджету за податковими надходженнями простежуються наявні структурні диспропорції та перекоси податкової системи України. Вони вже в найближчому майбутньому можуть обернутись нагальними проблемами як для економіки, так й для державних фінансів. Занадто високі ціни на енергоносії, що також сприяли наповненню державного бюджету зайвими доходами, для суб’єктів господарювання вже зараз обертаються серйозними фінансовими складнощами. Тому перспективи, щонайменше, найближчих двох кварталів за податковими надходженнями можуть бути невтішними. Податкова служба у січні бравурно відзвітувала про чергове виконання січневих індикативів, але ж всі добре розуміють, що, наприклад, надходження по внутрішньому ПДВ це те, що було витрачено громадянами у грудні.

За результатами минулого року ми бачимо, що система оподаткування України в повній мірі виконує свою основну фіскальну функцію, оскільки дозволяє навіть за незначних темпів економічного зростання наповнювати доходами державний бюджет. Водночас, її регулятивний потенціал використовується не в повному обсязі, оскільки надалі маємо регресивний характер окремих податків і зборів, а також відсутність податкових механізмів, даруйте за професійний сленг, інтерналізації зовнішніх негативних ефектів (забруднення навколишнього середовища, приватизація прибутків, націоналізація збитків, надмірна забудівля тощо). Податкова система України також характеризується подальшим посиленням наявних структурних диспропорцій, адже у структурі податкових надходжень екологічний податок в десятки раз менше середнього показника для країн ЄС, а податок на майно менше середньостатистичного значення для ЄС більш як утричі.

У цьому контексті є що вдосконалювати у вітчизняній системі оподаткування, залишається сподіватись на перемогу здорового глузду над політичними рейтингами та популізмом, ручним керуванням того, що має працювати автоматичному режимі.