Однако рост очень слаб. После обвала реального ВВП на 16% по итогам трех предыдущих лет зафиксированное в первом полугодии увеличение экономики на 0,8% оставило ее там же, где она и находилась. Против такой низкой базы сравнения, рост даже на 2% – это катастрофически мало (он «отыгрывает» менее 1,5% падения). Какое-либо существенное ускорение роста пока не ощущается. Прогнозы на 2017 год довольно скромные (в диапазоне 2-3%). При этом в долларовом выражении украинская экономика все еще продолжает сокращаться, уменьшаясь на карте мира.

Читайте такожМрачное будущее: экономического чуда в Украине не ожидается

Исторически украинская экономика выходила из кризисных ситуаций благодаря восстановлению экспорта. После острого кризиса 2008-2009 годов (сопоставимый обвал реального ВВП на 15%, но без потери контроля над территориями) были 2010-2011 годы, в ходе которых украинский экспорт стремительно восстановился до докризисного уровня и даже превысил его. Импорт «подтягивался» уже впоследствии. Это запустило рост в экономике темпом 4-6%. Впрочем, это рост исчерпался довольно быстро в силу ряда причин.

Торговый баланс сигнализирует о слабых перспективах

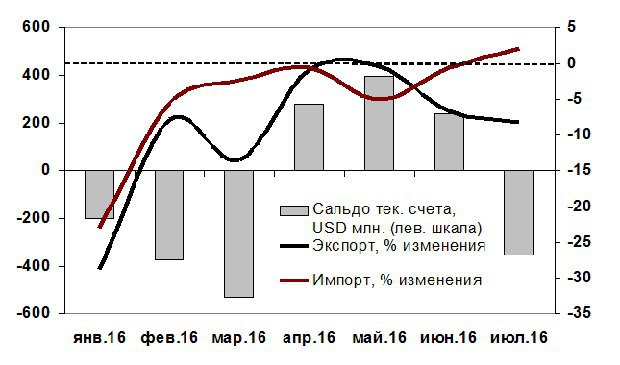

Сейчас мы имеем несколько иную картину. На графике ниже отражена динамика внешней торговли в годовом выражении. Как видно, экспорт продолжает падать, причем летом его темпы падения даже ускорились. В то же время импорт в июле уже стал расти по отношению к прошлому году. И этот рост будет ускоряться. К примеру, в июле Украина практически не закупала газ за рубежом, а сейчас поставки уже идут стабильным и довольно мощным потоком.

Сальдо текущего счета и внешняя торговля

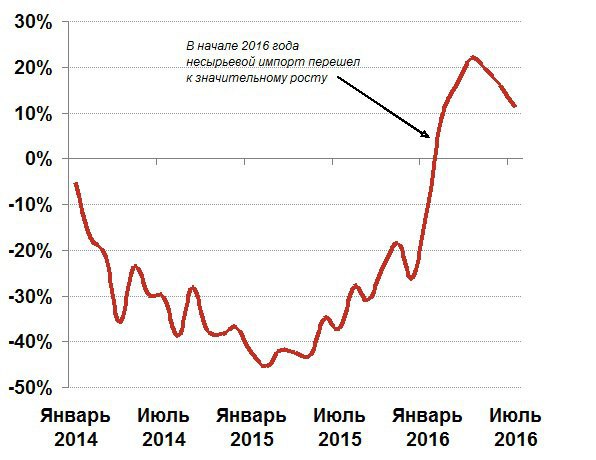

Сдержанные закупки энергоресурсов в предыдущие месяцы скрывают очень резвую восстановительную тенденцию импорта от беглых взглядов на экономические показатели Украины. Если очистить украинский импорт от критического (энергоресурсы и прочее природное сырье), нашему взору предстанет картина, отраженная на следующем графике. Уже в І квартале 2016 года, когда украинский ВВП в долларах все еще оставался ниже, чем год назад, импорт несырьевых товаров уже рос в долларах на 5,5% в годовом выражении! А во ІІ квартале рост ускорился до 19%!

Импорт товаров (за вычетом минеральных ресурсов) в Украину, % изменения год-к-году

Безусловно, таких высоких темпов роста импорта не было бы, если бы не оживал внутренний спрос. В частности, особенно заметный рост импорта наблюдается по продукции машиностроения. С одной стороны, восстановление инвестиционной и потребительской активности – хорошая тенденция, подтверждающая выход экономики из кризиса. С другой стороны, этот рост внутреннего спроса слабо отражается в показателях украинского производства (и соответственно, означает более медленный рост ВВП, из которого вычитается импорт). В очередной раз приходится констатировать: рост украинской экономики по умолчанию интенсивно стимулирует импорт.

Читайте такожКогда мы перестанем следить за курсом доллара?

В то же время экспорт не восстанавливается по многим причинам. Во-первых, потерю крупного российского рынка в краткосрочной перспективе возместить невозможно. Многие поставлявшиеся туда товары просто не имеют других крупных потребителей. Во-вторых, ценовая конъюнктура мировых цен вряд ли повернется к нам лицом в ближайшее время. В-третьих, появилось множество инфраструктурных преград для экспорта: от ограничения транзита в Среднюю Азию до логистической неспособности Украины полноценно обеспечивать сырьем металлургические комбинаты. Хоть многие из этих преград имеют внешнее происхождение, они все равно не перестают существовать.

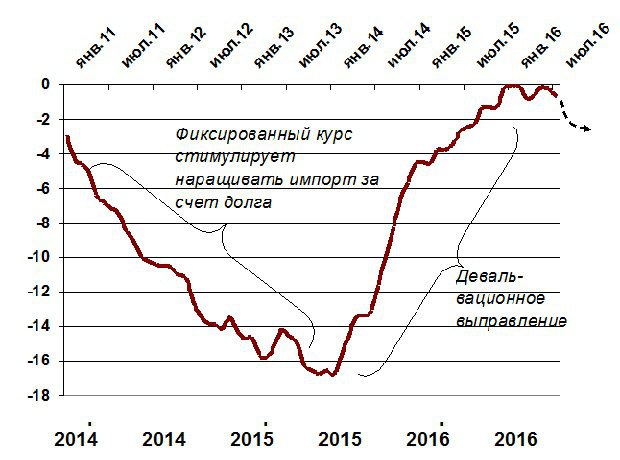

Это означает, что Украине в ближайшее время грозит нарастание внешнего дисбаланса. На графике ниже отражена история текущего счета платежного баланса за последние 6 лет. Как известно, именно накопление к началу 2014 года почти USD 17 млрд. (свыше 9% ВВП) дефицита текущего счета стало главной причиной истощения золотовалютных резервов Украины и последующей резкой девальвации гривны. Благодаря девальвации и результирующему усечению импорта Украина смогла выправить дефицит до 0,2% ВВП по итогам 2015 года.

Сальдо текущего счета (12-месячное скользящее), USD млрд

Однако из-за восстановления импорта на фоне слабого экспорта внешний дефицит снова возрастает. И будет возрастать. По нашим оценкам, в 2016 году дефицит текущего счета достигнет USD 2 млрд. (2,3% ВВП). Ожидания на 2017 год – USD 3,1 млрд. (3,4% ВВП).

С практической точки зрения это означает: гривна и далее будет ощущать небольшое девальвационное давление. Речь не идет о новых обвалах курса, скорее о плавном сползании национальной валюты вниз, как это уже было в текущем году.

В то же время очень многие успешные emerging markets умудрялись одновременно и наращивать дефицит текущего счета, и укреплять собственные валюты. Сценарий всегда был практически один: привлечение капитала из-за рубежа, которое перекрывало дефицит текущего счета, хотя частично даже и способствовало его росту (закупки инвестиционных товаров из-за рубежа). В Украине этого не происходит. В 2015-2016 годах около 80-85% и без того скудных прямых иностранных инвестиций – это докапитализация банков (зачастую безденежными операциями перевода долга в капитал). Несмотря на открытие огромного европейского рынка и сильно подешевевшую рабочую силу, Украина так и не привлекает инвестиции.

Соответственно, растущий внешний дисбаланс заместить нечем. Разве что средствами от международных финансовых организаций. Но они не участвуют в балансе валютного рынка. К тому же Украина должна аккумулировать эти поступления ради того, чтобы через несколько лет быть способной погашать недавно реструктуризированный внешний долг.

На чем сосредоточить внимание

Экономическая политика – это всегда вопрос определения приоритетов. Нельзя одновременно быть успешным в решении множества задач, которые зачастую противоречат друг другу.

Текущие проблемы ограничивают многие «прожекты» развития Украины. Слабый экспорт на фоне набирающего мощь импорта при прочих равных условиях означают более медленный рост экономики по сравнению с потенциальным. Ползучая девальвация будет угрожать инфляционному таргетированию и внутреннему кредитованию необходимостью сохранять повышенные процентные ставки. Обещать государственное стимулирование спроса в условиях солидных дефицита государственных финансов и долговой нагрузки – это либо обман, либо во вред экономике.

Читайте такожНевыученный урок от Кахи Бендукидзе

В последнее время внимание к экономической политике сфокусировалось практически исключительно на программе сотрудничества с Международным валютным фондом. Важность ее выполнения тяжело недооценить. Но ее внимание обращено прежде всего на обеспечение устойчивости государственных финансов и платежеспособности украинского государства. А также на структурные преобразования с эффектом в довольно отдаленной перспективе.

На описанную выше ситуацию с ухудшением внешнего баланса нужно реагировать прямо сейчас. На мой взгляд, приоритетами экономической политики в краткосрочной перспективе должны стать следующие направления.

- Во-первых, нужно сконцентрировать внимание на раскрытии «узких горлышек» для сырьевого экспорта. Мы не можем повернуть мировые цены – но можем постараться увеличить объемы поставок. Сегодня металлургические комбинаты имеют логистические сложности с наращиванием загрузки и экспортных поставок – это не только их проблема, а проблема всей Украины. Украина наращивает урожаи – нужно быть уверенными в способности ритмично вывозить эти увеличенные объемы.

- Во-вторых, привлечение инвестиций должно стать общегосударственной задачей, а не обязанностью какого-то отдельного ведомства. Повышение рейтинга в Doing Business – это хорошо, но это не означает увеличение притока инвестиций. Странно, почему Украина вместо привязки к позиции в частном рейтинге до сих пор не ставит перед собой конкретные количественные задачи по привлечению инвестиций (да-да, в миллиардах долларов) и не распределяет межведомственную ответственность за них.

- В-третьих, это приватизация. Горькая история отечественного государственного сектора экономики доказала, что приватизировать нужно как можно больше. Помнится, в начале 1990-х годов одним из ключевых получателей государственных ресурсов были бывшие советские колхозы. НБУ тогда выдавал им массу льготных кредитов, подкармливая гиперинфляцию в стране. Однако урожайность в сельском хозяйстве почему-то выше именно сейчас, уже без государственной «битвы за урожай».

Огромное количество коррупционных скандалов до сих пор связано с государственными предприятиями. Не говоря уже о том, что огромная государственная машина занята опекой старых активов, а не привлечением в экономику новых. Приватизация решает и сразу несколько краткосрочных приоритетов Украины: привлечение капитала, стабилизация государственных финансов.

Последнее, но самое важное прямо в этот момент работы над бюджетом-2017 – это поддержание устойчивого баланса государственных финансов. Никакой инвестор не придет в Украину, если мы снова начнем «шалить» с этим вопросом. За последние 10 лет всем стало очевидно, что именно бюджетная политика в Украине способна «подкладывать атомную бомбу» под макрофинансовую стабильность.

Любые попытки сократить доходы или нарастить расходы сверх экономических реалий должны либо сопровождаться четкими компенсирующими мерами, либо отправляться в корзину. За этим приматом финансово-экономической политики зорко следит МВФ, но мы должны сами осознать его критическую важность. Когда на обслуживание государственного долга уходит каждая шестая гривна доходов Государственного бюджета, Украина обязана наконец-то стать финансово ответственным государством.