1. Музиканти здебільшого не заробляють музикою і не розуміють правил ринку

Анкетування 365 авторів і виконавців дозволило сформувати портрет середньостатистичного українського музиканта. Це чоловік 26-35 років, що грає у складі рок- або попгурту. Він навчався в музичній школі, проте не має вищої профільної освіти. Він випускає музику без лейблу, проте зацікавлений у контракті з ним. Такий артист працює на внутрішній ринок і заробляє переважно концертами, проте музика для нього не є основним джерелом прибутку — дохід від музичної діяльності складає близько 50 тисяч грн на рік і не задовольняє базових потреб.

Кожен четвертий автор/виконавець відповів, що не отримує від музичної діяльності жодного доходу. Ба більше, 88,2% опитаних змушені вкладати у свою музичну кар’єру кошти з інших джерел. Основна причина такої ситуації протягом дослідження стала очевидною: мало хто ставиться до своєї творчості серйозно та бере до уваги механізми роботи ринку.

Типовий український музикант не реєструється як фізична особа-підприємець і взагалі не оформлює свою діяльність юридично: 69,3% опитаних авторів/виконавців працюють «у тіні». Серед тих, для кого музика є основним джерелом доходу, ця частка трохи менша, та все одно чимала — 55%. Половина неоформлених просто не вбачає в цьому сенсу, приблизно третина вважає офіційне влаштування фінансово невигідним. Зрештою такий підхід зіграв із музикантами злий жарт: влітку влада почула заклики підтримати індустрію й запропонувала додаткові компенсаційні гранти УКФ, та музиканти, не оформлені юридично, не мали змоги їх отримати.

Лише кожний п’ятий автор/виконавець впевнений у достатності своїх бізнес-компетенцій для роботи в музиці. З правовою обізнаністю ситуація набагато гірша: лише один музикант з 11 відповів, що знає свої права щодо захисту інтелектуальної власності. Але й неосвіченість музикантів не така критична, як пасивність. Більш ніж половина (65,6%) авторів/виконавців не отримує роялті — виплати за використання створених або виконаних ними музичних творів — причому 74,6% з них навіть не намагалися це зробити.

Коли доходить до випуску й просування своєї творчості, українські музиканти також здебільшого не розуміють найпростіших процесів. Як розповів один з експертів, український менеджер зі зв’язків з артистами цифрового дистриб’ютора Believe Андрій Зайцев, локальні артисти дуже часто не розуміють, як працюють цифрові сервіси, зокрема стрімінгові платформи, та не бажають вчитися: «З багатьма ми маємо проводити велику додаткову роботу для пояснення того, за якими алгоритмами працюють майданчики, що таке промоплан, як регулярно треба щось випускати, чому контент треба відвантажувати за два тижні до релізу, чому обкладинка має бути в багатошаровому файлі, навіщо потрібні світлини гарної якості, на яких видно артиста. Щотижня я стикаюся з тим, що доводиться роз’яснювати музикантам і навіть лейблам, чому вони зробили те чи інше неправильно».

2. Парадокс музичного ринку України: масова робота «на довірі», попри відсутність довіри

У тіні працюють не лише музиканти, а й переважна частина ринку. 74,7% опитаних авторів/виконавців не мають жодних юридичних документів про співпрацю з будь-якими учасниками індустрії та отримують гонорари «в чорну» (серед тих, для кого музика є основним джерелом доходу, показник трохи нижчий – 65%). 81,8% представників музичного продакшну, 65,9% менеджерів та 62,5% лейблів працюють з артистами на довірі, без жодного оформлення взаємовідносин.

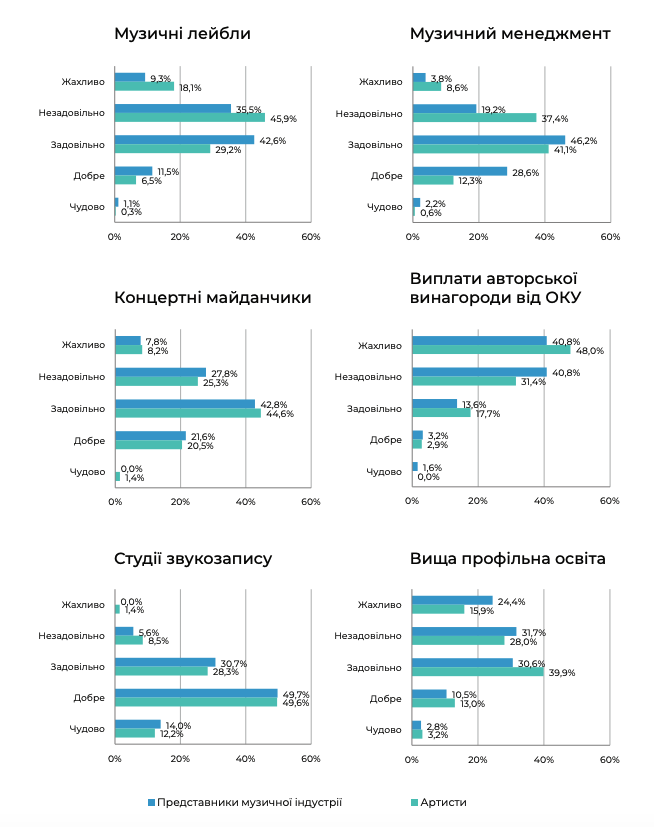

При цьому як музиканти, так і інші учасники ринку висловлюють велике незадоволення практично всіма сферами індустрії. Тільки 12,9% музикантів і 30,8% учасників ринку хвалять музичних менеджерів, 21,9% і 21,6% — концертні майданчики, 6,8% і 12,6% — роботу лейблів, та лише 2,9% і 4,8% думають добре про організації колективного управління.

Такі цифри розкривають один із головних парадоксів музичного ринку України: майже всі працюють на довірі, попри відсутність довіри одне до одного та слабкі інституційні зв’язки.

3. Чи не найбільший стопор – ситуація з ОКУ

Одна з найгарячіших тем, яку регулярно порушували опитані експерти, стосується організацій колективного управління. Саме вони мали б збирати роялті за використання музичних творів і здійснювати виплати авторам. Непрозора діяльність цих організацій, недосконале законодавство та відсутність спеціалізованого суду багаторазово призводили до погроз санкцій з боку Євросоюзу. Майже п’ята частина основного тексту Угоди про асоціацію з ЄС присвячена саме питанню інтелектуальної власності. І хоча останніми роками Україна реформувала чимало відповідних законів, процес досі не завершений. Автори досі недоотримують суттєві кошти (повний обсяг ринку роялті не вдалося виміряти через відсутність прозорої звітності від усіх ОКУ).

Тоді як у країнах Європи виплати за використання творів складають значну частку прибутку артистів, в Україні роялті регулярно отримують лише 9,7% опитаних музикантів. Враховуючи, що часом в інтерв’ю артисти називають терміном «роялті» виплати від стрімінгових платформ, насправді цей відсоток може бути ще меншим.

Експерти підкреслюють, що невизначена ситуація з ОКУ — колосальна проблема ринку. Станом на жовтень 2020 року в Україні діє 17 організацій колективного управління, проте переважна більшість із них не має на це офіційних повноважень. Лише чотири ОКУ мають акредитацію на суміжні права (Громадська спілка «Українська ліга авторських та суміжних прав», Громадська спілка «Український музичний альянс», Всеукраїнська громадська організація «Всеукраїнське агентство авторських прав», Громадська спілка «Коаліція аудіовізуальних і музичних прав»), тим часом акредитація у сфері публічного виконання та сповіщення досі не завершена, а отже, ринок роялті не врегульований.

Відсутність єдиної технічної системи обробки даних і надання звітів – ще один фактор, який ускладнює й уповільнює процес виплат. Наразі користувачі надсилають в ОКУ великий об’єм звітів у довільній формі — це можуть бути різноформатні документи або таблиці — і немає єдиних вказівок для структуризації та змісту. Далі менеджери організацій довго опрацьовують отримані дані, оформлення документів у єдиному форматі і стилі може забирати місяці. Самі менеджери організацій не можуть визначити правовласника за кожною позицією, бо не мають таких обсягів інформації, тому зведені звіти відправляють усім правовласникам на перевірку. Далі звірка з каталогами видавництв і лейблів займає ще кілька місяців. Шанси отримати винагороду можуть з'явитися за пів року. Деякі ОКУ намагалися розробити програму, яка розв’язала б цю проблему, проте жодна з них досі не має готової системи. Тож обробка даних відбувається за тими самими принципами, що й десять років тому.

Проблему посилює низька культура споживання інтелектуальної власності серед самих клієнтів процесу. Кафе, бари, ресторани, торгові центри, організатори концертів — кожен намагається зекономити, обійтися мінімальним платежем, домовитися з ОКУ, через що автори знову ж таки недоотримують прибуток.

4. Концертний ринок великий, але каламутний

Протягом глибинних інтерв'ю експерти припустили, що обсяг концертного ринку України станом на 2019 рік можна оцінити в 3–4 млрд грн (90–120 млн євро), а кількість музичних подій різного масштабу — у понад три тисячі заходів на рік.

Якщо порівнювати ці приблизні цифри з показниками закордонних досліджень, то український концертний ринок у грошовому еквіваленті значно менший за німецький (1,57 млрд євро), британський (1,26 млрд євро) чи французький (776 млн євро), проте близький до польського (125 млн євро) та випереджає, наприклад, ринки Греції (98 млн євро), Португалії (79 млн євро), Фінляндії (69 млн євро), Угорщини (43 млн євро), Чехії (29 млн євро).

На жаль, отримати точніші цифри та дослідити реальну й потенційну місткість ринку не вдалося, оскільки найбільші квиткові оператори відмовилися надавати дані. Так само не вдалося отримати від них коментарі щодо скарг концертних організаторів. Під час фокус-груп та інтерв’ю останні зазначили, що вважають невиправданим підхід, за яким квитковий оператор забирає відсоток від загальних продажів, паралельно також нараховуючи чималу комісію для покупця. Ще однією озвученою проблемою стала затримка виплат за продані квитки. Зазвичай повний розрахунок відбувається траншами: перша частина — до заходу, друга — після заходу. Це створює касовий розрив, коли концерт відбувся, а організатор не отримав усього прибутку і, відповідно, має перекривати певні витрати зі своїх заощаджень. Водночас квитковий оператор може використовувати ці тимчасово невиплачені кошти для фінансування власної діяльності, отримуючи таким чином «безкоштовний» кредит.

Самі концертні організатори також не завжди діють прозоро. За законодавством, сьогодні юридичні особи, що займаються гастрольною діяльністю, мають працювати винятково за загальною системою оподаткування. Однак на ділі це правило нерідко ігнорується — 43,8% опитаних промоутерів оформлюють діяльність як фізичні особи-підприємці, проте деякі з них використовують «неконцертний» КВЕД (вид діяльності), обираючи спрощену систему оподаткування та штучно знижуючи податкову ставку. Тут злий жарт, описаний кількома пунктами вище, повторюється: через небажання оформлюватися легально або відсутність коректних КВЕДів багато представників концертної індустрії цього літа не змогли податися на антикризові гранти УКФ та отримати державну підтримку, яку просили.

Однак не варто робити однозначні висновки, начебто організатори просто женуться за більшим прибутком. Часто сама система оподаткування, якою вона є зараз, виглядає абсурдно. Наприклад, влаштовуючи концерт іноземного артиста і виплачуючи гонорар за кордон, український промоутер має сплатити близько 54,5% податків — 20% ПДВ, 18% податку на прибуток підприємств, 15% податку на доходи нерезидентів та 1,5% воєнного збору. Через це вартість артиста збільшується в півтора разу, суттєво зростає ціна квитків, а з нею і ризик роботи «в мінус». Тож корінь проблеми варто шукати, перш за все, в податковій системі.

5. Заробіток на стрімінгу реальніший, ніж може здатись

За 2019 рік кількість платних підписників музичних стрімінгових платформ в Україні виросла з 0,3% до 0,9% населення. Найближчим часом очікується стрімкіший стрибок у цифрах, передусім через вихід на локальний ринок сервісу Spotify.

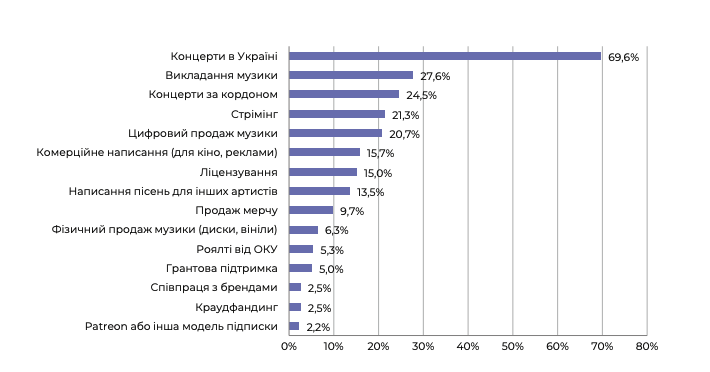

Серед джерел прибутку українських авторів/виконавців стрімінг і цифровий продаж музики займають четверте і п’яте місця після концертів в Україні, викладання та концертів за кордоном. Проте експерти з боку лейблів, видавництва й дистрибуції сходяться на думці, що стабільний заробіток зі стрімінгу в Україні можливий і доступний. Якщо артист на сцені давно й активно, має сплановані релізи щонайменше на рік, розписану концертну програму, прояви в медіа й рекламі, то на валі свого музичного матеріалу артист має можливість заробляти на стрімінгу завжди, і кожна нова пісня буде додаватися до прибутку. Діапазон може бути дуже різним – одна пісня може заробити на стрімінгу від 0,1 копійки до 100 тисяч гривень за квартал. У випадку валу пісень активно працюючого артиста, може йтися про 1 млн грн за квартал і більше. В окремих випадках — набагато. Так, генеральний директор лейблу mamamusic Юрій Нікітін зазначає важливість іноземних слухачів: якщо артист має міжнародну аудиторію, особливо в економічно розвинених країнах, може йтися про значно більший прибуток. Зокрема, для проєкту KAZKA стрімінг став одним з основних джерел доходу.

Якщо розширити діапазон і перейти від попмузики до жанрової, в українському хіпхопі й рокмузиці також є артисти, які отримують непоганий дохід від цифрових майданчиків, – стверджує представник Believe Андрій Зайцев. Зокрема у хіпхопі він наводить приклад alyona alyona, а серед рокгуртів виділяє дніпровський гурт Сметана Band.

6. Не всі сфери ринку постраждали від пандемії однаково сильно

69,6% опитаних музикантів заробляють переважно концертами. Відповідно, з початком карантинних обмежень більшість артистів залишилася без роботи. Що вже говорити про представників концертної індустрії, з яких 94% засвідчили катастрофічне падіння прибутку протягом перших чотирьох місяців карантину. Зокрема більш ніж чверть респондентів недоотримали за цей період понад пів мільйона гривень доходу. Уже зараз експерти передбачають, що на відновлення концертної індустрії до попередніх об’ємів піде щонайменше 3-4 роки. Проте невідомо, скільки ще триватиме пандемія, а отже, наскільки погіршиться прогноз. Тим паче, кінець пандемії не означатиме швидке повернення до норми, і не лише з економічних, а й з психологічних причин: значна частина аудиторії не буде готова повернутися до масових заходів ні фінансово, ні морально.

Учасники деяких інших сфер ринку не відчули настільки негативного впливу. Так, серед представників музичного продакшну 50% відповіли, що цього року не звільнили жодного співробітника, а 11,8% зазначили, що за час карантину їхній прибуток узагалі не змінився.

Ще обнадійливіше звучать коментарі представників музичного видавництва й дистрибуції. Зокрема, заступниця директора видавництва Best Music Вікторія Землинська спостерігала стрімкий розвиток сфери у 2018–2019 роках (це підтверджують і дані команди Радіо «Аристократи», яка нарахувала у 2018 році 416 українських музичних релізів, а у 2019-му — 622). На прикладі видавництва Best Music у першому півріччі 2020 року спостерігається зниження обсягу випуску музики приблизно на 10%, але Землинська підкреслює, що це невеликі цифри, і прогнозує повернення до попередніх показників на початку січня-лютого 2021 року, а далі видавничий ринок знову може піти на зростання.

«Якщо говорити про кількість музичних творів до пандемії, то останнім часом лише ми видавали від однієї до десяти новинок щодня, — каже вона. — На початку пандемії динаміка видання нових пісень зменшилася, артисти не знали, як це робити краще і чи потрібно це робити взагалі. Це була тяжка ситуація для всіх. Та з липня і слухачі активізувалися, і артисти повернулися з новими ідеями, почали масово випускати матеріал».

Підтвердити слова окремих експертів на рівні загального ринку неможливо, бо досі відсутнє єдине джерело статистики продажу української музики онлайн і на фізичних носіях. Ця інформація розділена між лейблами, видавництвами, дистрибуторами та незалежними артистами.

7. Експерти пропонують засоби укріплення й розвитку індустрії

Музичний ринок України означає велику кількість культурних і бізнес-процесів, а отже, потребує від держави адекватних умов існування. Ось деякі з рекомендацій щодо оздоровлення і покращення роботи ринку, які вдалося зібрати й підтвердити під час дослідження:

-

Удосконалити профільну освіту: створити освітні програми для музикантів з приділенням належної уваги сферам бізнес-процесів і правознавства, адаптувати методологію державних університетів до сучасних вимог музичного ринку (зокрема за напрямками продакшну і менеджменту) та забезпечити актуальну практику студентів.

-

Завершити реформування сфери колективного управління авторськими та суміжними правами. Налагодити належний контроль діяльності ОКУ й систему моніторингу розподілу роялті.

-

Актуалізувати КВЕДи з виокремленням музичного ринку.

-

Переглянути законодавство щодо гастрольної діяльності, зокрема дозволити її здійснення ФОПам, зареєстрованим на спрощеній системі оподаткування.

-

Скасувати ПДВ для гастрольної діяльності в Україні.

-

Фінансувати або забезпечити пільги для будівництва нових концертних залів із фан-зонами та сучасним технічним забезпеченням.

-

Запровадити доступні кредити для концертної індустрії від державних банків.

-

Розробити багатовекторний план функціонування концертної індустрії під час карантину.

-

Спланувати роз’яснювальну роботу з населенням і споживачами музичного контенту щодо легального слухання й використання музики.

-

Визначити поняття «експорт музики» та його умови на законодавчому рівні.

-

Налагодити співпрацю приватних експортних інституцій з державним Офісом з просування експорту.

-

Забезпечити пільги (звільнення від митних зборів та ПДВ) для ввезення українського вінілу — культурного продукту, записаного українськими артистами й виготовленого на неукраїнських потужностях.

Ще кілька цікавих фактів

-

Серед українських авторів/виконавців лише 29,3% складають жінки. Однак ситуація краща, ніж, наприклад, у Великобританії (19,69%) чи США (21,7%).

-

Кількість українських артистів на європейських шоукейс-фестивалях до карантинних обмежень зросла втричі за рік — з 7 у 2018-му до 21 у 2019-му. При цьому взяти участь у шоукейсі хочуть 49% опитаних артистів.

-

Практично кожен другий інділейбл (47%) видає вініли. Найчастіше тираж складає 300 екземплярів і розпродається за термін від року до трьох. При цьому лейбли, що спеціалізуються на електронній музиці, часто навіть не завозять тираж в Україну, оскільки майже всі їхні покупці зосереджені за кордоном.

Ще кілька важливих цитат

-

Юрій Нікітін називає український ринок одним із найбільш динамічних у Східній Європі, з якісним зростанням: «У нас багато розмаїтої музики та багато нішевого продукту, який стає масовим. Якщо подивитися на наших великих артистів зараз, більшість із них починала як нішеві, і це дуже хороша тенденція. Будь-яка людина, яка грає нестандартну музику, має шанси донести її до ширших мас і нормально на цьому заробляти».

-

Попри збільшення кількості українського музичного продукту, Михайло Ясинський наголошує, що на ринку все ще не вистачає своїх комерційно успішних артистів, і вважає, що ця криза лише поглиблюватиметься на тлі повернення російського контенту: «Український ринок не готовий системно створювати нове. Є велика загроза, що на цьому фоні до нас повернуться більш організовані, агресивні артисти, російські перш за все. Вони співатимуть пісні, написані українськими авторами, аранжовані українськими продюсерами, з кліпами від українських кліпмейкерів, але для аудиторії, яка є частиною іншої економіки. Це велика проблема, яку треба вирішувати вже зараз». Перший етап вирішення експерти бачать у створенні правил роботи музичного ринку, підкреслюючи, що цей процес можливий лише у відкритому діалозі держави й індустрії.

Ще більше цифр, фактів, експертних думок, аналітики і кейсстаді читайте у великому звіті за результатами дослідження.