Главное заблуждение, которое все еще присутствует в сознании населения, что при солидарной системе за время работы мы зарабатываем себе на пенсию. «Я за свою жизнь заплатила гораздо больше взносов, чем буду получать пенсии», «Лучше бы я откладывал на депозит в банке – я бы получил больше денег» - это распространенные мнения о несовершенстве украинской пенсионной системы. На самом же деле мы сейчас не накапливаем себе на пенсию – мы выплачиваем ее тем, кто уже состарился и не может работать. В этом суть первого уровня пенсионной системы. Это по сути помощь поколения детей поколению родителей. Для страны, которая развивается, где часты инфляционные всплески и кризисы, такая система дает хотя бы минимальную защиту от того, что сбережения «сгорят». Потому связь между поколениями особенно важна – ведь зарплаты поколения «детей» отреагируют на рост цен или изменения курса доллара – и соответственно отреагирует объем их помощи поколению «родителей», а обесценившиеся накопления, возможно, просто пропадут.Именно поэтому важна сбалансированность пенсионного фонда.

Читайте такожАндрей Рева: "Не хочешь платить взносы? Не обращайся за пенсией"

Нет никакого смысла в том, чтобы поколение «детей» платило отдельно за пенсии поколению «родителей» – и еще раз отдельно в бюджет – на покрытие дефицита пенсионного фонда. А сейчас примерно так и происходит: затраты пенсионного фонда, запланированные на 2017 год, составляют 283 млрд. грн. собственные доходы – 142 млрд грн, остальное ПФ получает из бюджета, частично как законные выплаты (57 млрд грн), частично – как покрытие дефицита (84 млрд грн). Бюджетные же выплаты не берутся из ниоткуда – это либо деньги налогоплательщиков, либо дорогие кредиты. Уже сейчас уровень госдолга зашкаливает. На выплаты процентов по долгам государство уже сейчас тратит сумму, сравнимую с половиной совокупного бюджета пенсионного фонда, так что финансировать пенсии из новых займов – путь в никуда.

Важно, что в обществе в целом начинает формироваться понимание этой проблемы, а, следовательно, актуальности реформы. Так согласно данным исследования общественного мнения, проведенного ЦЭС в июле-сентябре 2017 года в рамках проекта «Критическое мышление против популизма» при поддержке правительства Чехии и с помощью компании GFK, 79% опрошенных считают, что нельзя балансировать расходы пенсионного фонда за счет постоянных займов. Даже если для этого необходимо будет повысить пенсионный возраст, чего в предложенном варианте пенсионной реформы удалось избежать.

Итак, чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а чтобы сбалансировать пенсионный фонд нужно в перспективе либо больше получать, либо меньше тратить.

Читайте такожМинистр соцполитики пояснил происхождение денег на повышение пенсий

Чтобы больше получать, можно увеличить налоги. Но ведь налоговая нагрузка и без того высока (хотя через пенсионную реформу правительство немного расширило налоговую базу), а единый социальный взнос снизили совсем недавно, как раз чтобы хоть немного разгрузить бизнес во время кризиса, дать толчок инвестициям и экономическому росту.

Приемлемый же вариант, над которым должно начать работать правительство сразу после принятия реформы – это детенизация занятости. По официальной статистике у нас 12 миллионов людей, которые платят взносы в пенсионный фонд. При этом граждан трудоспособного возраста (от 20 до 60 лет) в два раза больше – 24 миллиона. Кто-то из них имеет инвалидность, кто-то сидит с ребенком. Но наверняка есть существенная часть тех, кто работает в тени. Рост официальных рабочих мест, привлекательность официального сектора перед теневым должны стать приоритетами правительства в следующие годы.

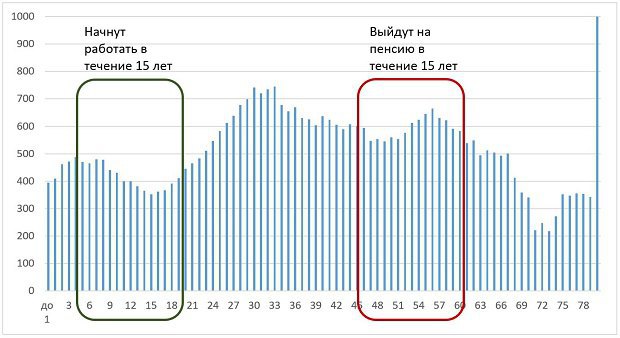

Тем более это важно, что в следующие десятилетия на пенсию будут выходить многочисленные поколения, рожденные в позднем СССР, а взносы в пенсионный фонд платить будут люди, рожденные в 1990-2000, количество которых в полтора раза меньше.

Уменьшить будущие затраты пенсионного фонда можно было двумя путями – снизив будущие пенсии по-сравнению с тем, сколько бы люди получали без реформы, или же уменьшив количество тех, кто на пенсию будет выходить по-сравнению с тем, сколько бы выходило на пенсию без реформы.

И то, и другое в реформе реализовали, во-первых, повысив требования к стажу и отменив ряд льгот при выходе на пенсию, во-вторых, отменив коэффициент стажа 1,35, который ранее учитывался при расчете пенсий. При этом из-за того, что пенсии давно не индексировались как положено, абсолютный размер пенсии по-сравнению с предыдущим не снизится, а вырастет – показатель средней заработной платы, на котором рассчитывается пенсия, увеличат (проведут «осовременивание»). В целом даже вынужденное уменьшение будущих расходов должно учитывать интересы наименее защищенных пенсионеров. В данном случае повышение требований к стажу примерно этого и достигает: те, кто дольше работал будут получать пенсию раньше; а те, кто в силу возраста уже не может работать как раньше (после 65 лет) будут получать более высокие пенсии, чем получали бы без увеличения требований к стажу.

Важно не путать это с абсолютными значениями и изменениями относительно текущей ситуации: из-за демографической ситуации численность пенсионеров вряд ли уменьшится, скорее наоборот, и точно так же не снизятся, а вырастут средние гривневые пенсионные выплаты. Всего после реформы расходы пенсионного и социальных фондов вырастут от 10,8% до 11,7% ВВП. Это – последствие осовременивания и повышения социальных стандартов для пенсионеров. При этом совершенно не факт, что без реформы пенсии бы выросли более существенно – у государственного бюджета и пенсионного фонда могло просто не хватить денег на выплаты всем, и пенсии бы опять заморозили, как это уже происходило не единожды. Индексация «на бумаге» обернулась бы обесцениванием в реальности.

Читайте такожЭксперт: если не введем накопительную систему, нам нечего будет сказать следующим поколениям

При этом индексация – крайне важная составляющая справедливой пенсионной системы. Она критически важна для 90% тех, кого мы опрашивали. Уже несколько раз «разбив лбы» на обесценивании накоплений после кризисов, люди хорошо понимают ценность такой индексации. И правительство обязано сделать в этом направлении все, чтобы не растерять остатки доверия. Иначе к дальнейшим реформам и действиям доверия не будет совсем.