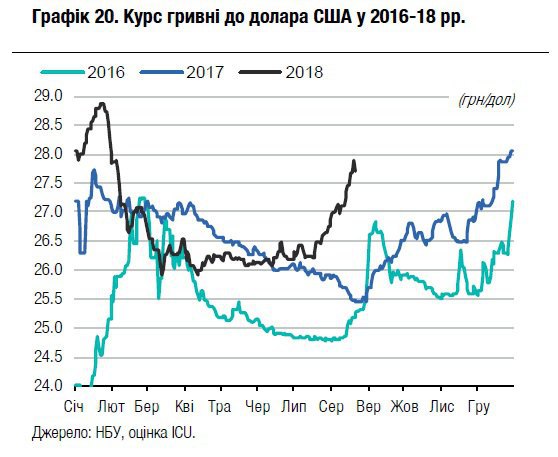

Долар по 28 на кінець року

Згідно із прогнозом, курс гривні буде далі коливатися, але завершить рік біля 28 грн/дол. З середини червня нацвалюта втратила більше 8% під тиском девальваційних очікувань та початку високого сезонного попиту на іноземну валюту.

Ключовим фактором для зміцнення гривні стане успішне розблокування програми МВФ і притік валюти від Фонду та інших міжнародних фінансових інституцій у 4 кварталі 2018 року.

Без траншу МВФ не зможемо фінансувати борги

Валютні виплати на 3,4 млрд дол у другій половині цього року та 7,3 млрд у наступному є головною проблемою для Міністерства фінансів, що стикається з відсутністю зовнішнього фінансування бюджету.

Якщо переговори з МВФ будуть успішними, Україна отримає не тільки 1,9 млрд дол траншу від МВФ, але й матиме значно вищі шанси одержати фінансування від інших кредиторів, для яких співпраця з фондом є ключовою передумовою для надання допомоги. Йдеться про гарантію Світового банку, яка дозволить залучити 0,8 млрд дол, та 1 млрд євро макроекономічної допомоги ЄС. Крім того, досягнення згоди з МВФ може зробити фінансові ринки більш прихильними до України з точки зору випуску запланованих на цей рік $2 млрд єврооблігацій.

Місія МВФ планує працювати у Києві з 6 до 19 вересня, і це означає що сторони досягли значного прогресу щодо решти умов для України, а саме стосовно приведення тарифів на газ для населення до ринкового рівня та збалансованості бюджету (з дефіцитом менше 2,5% від ВВП).

Дефіцит бюджету 2,4% ВВП досяжний ціною недофінансування регіонального розвитку і субсидій

Україні необхідно утримати бюджетний дефіцит нижче цільового рівня 2,5% ВВП, тому Уряд має утримуватися від подальшого послаблення фіскальної політики у передвиборний рік. План бюджету цього року під загрозою недовиконання, оскільки він включає в себе надзвичайно оптимістичні оцінки доходів від податків на імпорт, ренти та приватизації. Тим не менш, для досягнення цільового рівня дефіциту Уряд може використати свою типову практику недофінансування окремих статей бюджету, найімовірніше субсидій, капітальних видатків, регіонального розвитку або міжбюджетних трансфертів.

Читайте такожКнига: "Державне багатство народів" Дага Деттера та Стефана Фьольстера

Незначне зовнішнє фінансування та відсутність успіхів у приватизації залишаються ключовими ризиками виконання бюджету-2018.

У першому півріччі доходна частина загального фонду держбюджету була недовиконана на 3%, переважно через низький рівень сплати акцизного збору, ПДВ на імпортні товари та рентних платежів на видобуток природних ресурсів. Головною причиною недовиконання є те, що бюджет було розраховано виходячи із середньорічного курсу гривня/долар на рівні 29,3 грн/дол, тоді як у першій половині 2018 середній офіційний курс складав 26,8 грн/дол. Крім того, зменшення доходів від акцизного збору було пов’язане з падінням виробництва тютюнових виробів, а неочікувано низький рівень видобутку природного газу негативно позначився на отриманні рентних платежів. Відстрочення сплати дивідендів НАК "Нафтогаз України" посилило негативний ефект від недобору податків.

ВВП зростатиме, але наступного року повільніше

Зростання реального ВВП у другому кварталі сягнуло +0,9% кв/кв або +3,6% р/р. Ключові чинники, такі як споживання домогосподарств (зросло за рахунок збільшення рівня зарплат) та капітальні інвестиції, продовжують демонструвати досить помітний темп росту. Це посилює попередній прогноз ICU щодо зростання реального ВВП за підсумками цього року на рівні 3,5% р/р. У 2019 зростання уповільниться до 2%, оскільки фіскальні стимули зникнуть, відсоткові ставки залишатимуться високими, економіки основних торгових партнерів уповільнюватимуться, а потреби у рефінансуванні зовнішнього боргу зростуть.

Слабке зростання реального сектору компенсується збільшенням інвестицій та посиленням сектору послуг. Зростаючий реальний наявний дохід та приватні перекази підтримують споживання домогосподарств. Споживчий попит залишиться головним драйвером росту економіки України у 2018 р.

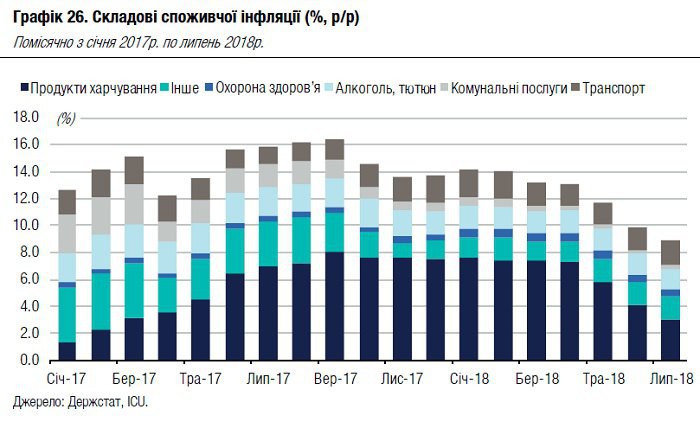

Прискорення інфляції та підвищення облікової ставки

Незважаючи на уповільнення інфляції до 8,9% р/р та навіть появу дефляції у 0,7% м/м у липні, інфляція може знову прискоритися через зростанням цін на енергоресурси і комунальні тарифи та послабленням гривні. Споживча інфляція може досягнути 10% на кінець року.

НБУ ймовірно підвищить облікову ставку принаймні ще раз до кінця року (так і сталося вже після виходу звіту, - ред.). Занепокоєння сильнішим за очікування зростанням споживчих цін, як і загроза припинення співпраці з МВФ, змусили НБУ підвищити облікову ставку до 17,5% у липні. Крім того, навіть якщо програма співпраці з МВФ триватиме надалі, високою залишається можливість прискорення інфляції і ризик поганих настроїв на фінансових ринках стосовно країн з перехідною економікою взагалі та України зокрема. Тому НБУ може підняти облікову ставку на додаткові 50 бп у вересні.

Банківський сектор відновлюється, але “поганих” кредитів багато

Банки завершили формування резервів за непрацюючими кредитами. Дохід на капітал досягнув 12%, а банківський сектор заробив чистий прибуток 8,3 млрд грн у першому півріччі 2018 року.

Роздрібне кредитування в національній валюті росте на 40% р/р через низьку базу порівняння та покращення споживчих очікувань. Банки зосередяться на споживчому кредитуванні і на кредитах для малого та середнього бізнесу через брак кредитоспроможних великих позичальників та загальне небажання працювати з великими компаніями.

Читайте такожЧто Смолий будет делать в НБУ до 2020 года. Конспект программы

Кредити фізичним особам зросли на 45.2% р/р завдяки покращенню споживчих настроїв та збільшенню продаж авто. Попри значний ріст споживчих кредитів, його показники залишаються усе ще далеко від кредитного буму 2012-2013 рр., що дозволяє очікувати продовження кредитної експансії у сеґменті. Незначний ріст у корпоративному секторі викликаний обмеженим колом потенційних позичальників із хорошою кредитною історією. Банки змушені виходити на нові для себе сегменти – такі як малий та середній бізнес.