З 2016 року має вступити у дію економічна частина Угоди про асоціацію між Україною та ЄС, а також запрацювати поглиблена та всеохоплююча зона вільної торгівлі. Це може стати потужними драйверами зростання української економіки.

Місткий і диверсифікований ринок ЄС створює значні потенційні можливості для експортерів України. Адже, ЄС налічує в своєму складі 28 держав і 500 млн жителів. Сумарний ВВП країн-членів ЄС становить близько 13 трлн євро, в той час як сумарний ВВП 10-ти країн СНД – 2 трлн євро.

Однак, низький рівень національної конкурентоспроможності може суттєво знизити економічні переваги від поглиблення інтеграції з ЄС. Найбільш проблемними питаннями є залежність динаміки українського ВВП та експортної виручки від рівня світових цін на сировину, а також незначна доходність експортних операцій в умовах дії довгострокового тренду зниження реальних цін на сировинну продукцію.

Для дослідження взаємозв’язків між обсягами експортної виручки України і рівнем світових цін було використано дані ЮНКТАД – Комісії ООН, що здійснює моніторинг цін вільного ринку, або біржових цін, на основні групи сировинних товарів на міжнародних ринках (unctadstat.unctad.org). ЮНКТАД обчислює цінові індекси у поточних доларах США відносно 2000 року. З огляду на структуру українського експорту для емпіричного дослідження було використано три індекси ЮНКТАД, які охоплюють:

- всі сировинні товари,

- продовольчі товари,

- мінерали, руди і метали.

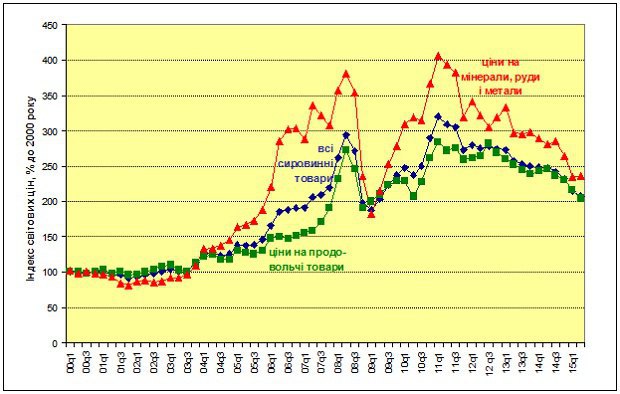

На рис. 1 відображена траєкторія трьох цінових індексів упродовж 2000 – І півріччя 2015 року. Рисунок демонструє загалом висхідний тренд номінальних доларових цін, починаючи з 2000 року. Однак, ІІ квартал 2008 р. і І квартал 2011 р. стали поворотними точками для зламу позитивних тенденцій. На кінець ІІ кварталу 2015 року агрегований індекс цін на сировинні товари був меншим на 35% відносно І кварталу 2011 року, індекс цін на продовольчі товари – на 28%, а індекс цін на мінерали, руди і метали – на 42%.

Рис.1. Індекс світових цін на сировинні товари у доларах США за кварталами в 2000 – І півріччі 2015 року.

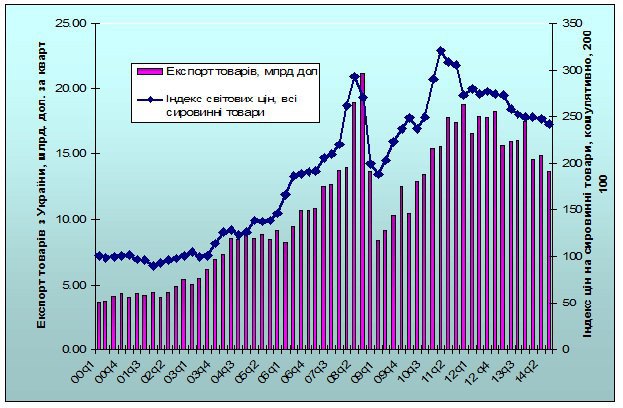

Дані рис. 2 засвідчують, що в Україні простежується чіткий взаємозв’язок між вартісними обсягами експорту і динамікою світових цін на сировинні товари: підвищення цін супроводжується збільшенням експортної виручки, а зниження цін – скороченням виручки. Такий взаємозв’язок логічно пояснюється структурою українського експорту, в якій домінують сільськогосподарська та металургійна продукція.

Рис.2. Динаміка цін на сировинні товари і квартальна експортна виручка України у 2000-2014 роках.

Динамічні ряди цінових індексів на сировину та експортної виручки України мають тісний ступінь кореляційного зв’язку. За результатами дослідження автора, проведеного за квартальними даними 2000-2015 років, значення коефіцієнтів парної кореляції приросту світових цін на сировину і обсягів експортної виручки України коливаються від 0,91 до 0,95.

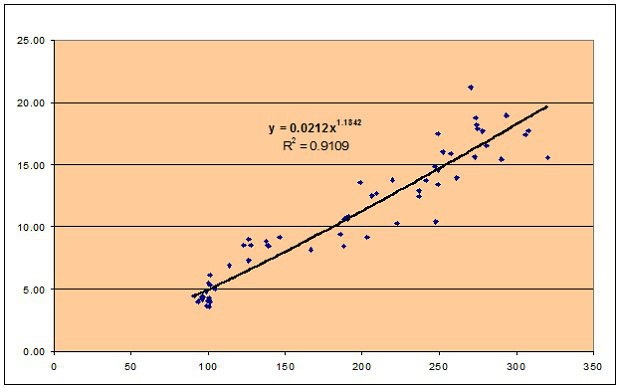

На рис. 3 відображена квартальна експортна виручка України як функція кумулятивного індексу світових цін на сировинні товари. Оцінка за методом еластичності дає такі результати: зростання світових цін на сировинні товари на 1% має своїм наслідком збільшення квартального обсягу експортної виручки України приблизно на 65 млн доларів, відповідно, падіння світових цін викликає зменшення вартісного обсягу експорту товарів у такій же пропорції.

Читайте такожЧто нужно изменить, чтобы украинцы захотели проводить технологические реформы

У процесі дослідження виявлено також залежність вартісного обсягу експорту з України від динаміки світових цін на руди і метали. На основі оціненого регресійного рівняння було зроблено такий висновок: зростання світових цін на руди і метали на 1% має своїм наслідком збільшення квартального обсягу експорту товарів з України приблизно на 43 млн доларів, відповідно, зниження світових цін стає чинником зменшення експортних надходжень.

Рис. 3. Залежність експортної виручки України (в млрд. дол.) від динаміки світових цін на сировинні товари (% до 2000 року)

Загалом, після емпіричної оцінки впливу динамічних змін на глобальному ринку сировинних товарів на обсяги українського експорту, було отримано такі результати:

- зменшення за 2014 рік агрегованого індексу світових цін на сировинні товари, обчислюваного ЮНКТАД (2000 р. = 100%), на 17,5% означало зниження цін на сировинні товари на 7% у річному вимірі; такі цінові зрушення призвели до зменшення експорту товарів з України на 1,1 млрд. дол. США;

- падіння кумулятивного індексу цін на мінеральні продукти, руди і метали на 32,8% (2000 р. = 100) і, відповідно, зниження цін на дану продукцію на 11% за 2014 рік, стало причиною зменшення загального експорту товарів з України на 1,4 млрд. дол.

Таким чином, авторські оцінки втрати експортної виручки України за 2014 рік, зумовленої несприятливими ціновими процесами на світових товарних ринках, коливаються від 1,1 до 1,4 млрд доларів США.

Оскільки експорт товарів є складовою ВВП за виробничим методом, то світові ціни на продукцію українського експорту повинні впливати не лише на вартісні обсяги експорту, а й на темпи зростання ВВП країни. У процесі дослідження оцінювалася залежність квартальних темпів зростання реального ВВП в Україні від квартального приросту світових цін на сировинні товари. Зв’язок між вказаними показниками виявився нестійким, однак, лінія апроксимації була зростаючою, що вказує на здебільшого позитивний вплив підвищення світових цін на сировину на темпи зростання реального ВВП в Україні, а також на здебільшого негативний вплив зниження світових цін.

Читайте такожДефолтичок по-українськи

З огляду на те, що ціни на товари з низьким ступенем обробки характеризуються високою волатильністю (суттєвими і частими відхиленнями від середньострокової лінії тренду), значним коливанням підлягають і обсяги експортної виручки України. У таких умовах мінливою та непередбачуваною є також динаміка українського ВВП. Окреслений стан справ впливає на загальну нестабільність платіжного балансу України та є одним із чинників періодичного повторення валютних криз.

Доведений вченими феномен зниження реальних цін на сировинні товари у довгостроковому періоді (гіпотеза Пребіша-Зінгера)* також спрацьовує не на користь України. По суті він означає, що Україна не може розраховувати на високу доходність операцій з експорту продукції з низьким вмістом доданої вартості, і при закріпленні сировинної спеціалізації України завдання виведення із злиднів основної маси населення залишиться невирішеним.

Слід також враховувати, що імплементація економічної частини Угоди про асоціацію, починаючи з 2016 року, означатиме посилення зовнішньої конкуренції для обробної промисловості України: зона вільної торгівлі передбачає скасування імпортних мит. Після дії множинних шоків – зростання витрат на енергоносії, руйнування виробничих зв’язків та інфраструктури на сході країни, блокування російського ринку збуту, втрати доступу до кредитних джерел і розкручування інфляції - посилення зовнішньої конкуренції нанесе ще один удар по вразливим галузям вітчизняної промисловості.

Фахівці Європарламенту наголошують на тому, що у коротко- і середньостроковому періодах імплементація Угоди про асоціацію між Україною та ЄС породжуватиме певні економічні втрати та потребуватиме значних інвестицій. Йдеться, передусім, про:

- вихід з ринку економічних суб’єктів, унаслідок посилення конкуренції з виробниками/ постачальниками з ЄС, та наступний перерозподіл факторів виробництва;

- підвищення рівня безробіття та необхідність перенавчання і працевлаштування робочої сили, що вивільнятиметься у процесі реструктуризації економіки;

- впровадження і дотримання стандартів ЄС (технічних стандартів, фіто-санітарних норм, екологічних стандартів, стандартів соціальної безпеки), які вимагають значних зусиль та інвестицій з боку виробників/ постачальників товарів і послуг.

У контексті структурних проблем української економіки поточна ситуація ускладнюється тим, що продукція з високою часткою доданої вартості експортувалася переважно на російський ринок. В той час як частка Росії у загальному товарному експорті України становила 17,6% у 2014 році і 23,2% у 2013 році, у цій країні реалізувалося 55-58% українського експорту за групою "машини, устаткування, транспортні засоби та прилади". Експорт зазначеної продукції до Росії базується на старих коопераційних зв’язках, успадкованих з часів СРСР. Для переорієнтації обробної промисловості України на інші ринки збуту необхідні значні інвестиції приватного сектору, держави та міжнародних установ у модернізацію та реструктуризацію вітчизняної промисловості. Особливо актуальним завданням є реструктуризація, конверсія і переорієнтація на інші регіональні ринки експортних потужностей машинобудівних підприємств, пов’язаних коопераційними зв’язками з російськими замовниками.

Читайте такожСпасение экономики Украины зависит от нас самих

Україна потребує розробки комплексної стратегії модернізації промисловості, націленої на підвищення конкурентоспроможності виробництв з високим ступенем обробки продукції та значною часткою доданої вартості. Модернізація української промисловості має спиратися на вкладення значних інвестицій в основні фонди підприємств і запровадження нових технологій. Джерелами для здійснення таких інвестицій мають стати власні ресурси компаній, залучення коштів іноземних інвесторів, допомога уряду і кредити/ гранти міжнародних фінансових організацій.

Міжнародні фінансові організації (за наявності відповідного запиту української сторони та політичної волі в акціонерів таких установ для підтримки України) могли б відіграти ключову роль у фінансуванні модернізації української промисловості. Серед таких організацій можна згадати Міжнародний банк реконструкції та розвитку (МБРР), Міжнародну фінансову корпорацію (МФК), Європейський інвестиційний банк (ЄІБ), Європейський банк реконструкції та розвитку (ЄБРР), Кредитну установу для відбудови (КфВ), та ін. Цільовою групою реципієнтів у рамках кредитної програми міжнародних організацій могли б стати підприємства суднобудування, вагонобудування, літакобудування, виробництва котлів, електричних машин, ін. Уряд України і міжнародні установи мали б також сприяти налагодженню коопераційних зв’язків українських промислових підприємств з ТНК, інтеграції машинобудівних виробництв до міжнародних виробничих ланцюгів.

Довгострокова стратегія реструктуризації та модернізації промисловості у перспективі мала б забезпечити підвищення національної конкуренто-спроможності, розвиток виробництв з високою часткою доданої вартості та формування міжнародної спеціалізації України з урахуванням наявної промислової бази та потенційних конкурентних переваг країни.

* IMFWorking Paper. Testing the Prebisch-Singer Hypothesis since 1650:Evidence from Panel Techniques that Allow for Multiple Breaks / RabahArezki, Kaddour Hadri, Prakash Loungani, Yao Rao. - August 2013.