Попереднє бачення ситуації з’явилось в рішеннях регіональних комісій ДПС з 03.02 по 07.02, які почали активно вносити до переліку ризикових платників без подання останніми ПН/РК на реєстрацію. Відповідно з’явилось розуміння, що регіональні ДПС, навряд чи будуть самостійно приймати такі рішення без погодження з ДПСУ.

Проливає світло у цьому питанні «Директива» ДПС України від 23.01.2020 року за номером 1201/7/99-00-06-05-01-07, якою регіональні ДПС уповноважено «забезпечити проведення інвентаризації» раніше внесених платників до переліку ризикових та забезпечити приведення у відповідність інформацію щодо них в ІТС «Податковий блок». Простими словами замінити Критерій згідно листів ДФС «1.6» (наявна податкова інформація) на «8» (наявна податкова інформація) згідно Порядку 1165. Але… Порядок 1165 почав діяти з 01.02.20, відповідно застосувати законно п. 8 Критеріїв ризиковості ДПС має можливість лише при умові подання з цього часу платником ПН/РК на реєстрацію. Вся інша «інвентаризація» ніщо інше ніж – самоправство, яке у Державі є, як адміністративно, так і кримінально караним діянням.

Отже, всім платникам, хто до 01.02.20 перебував у переліку ризикових, на підставі Критеріїв визначених протиправними листами ДФС (2018-2019), повідомляємо, ви не відповідаєте п. 8 Критеріїв Порядку 1165, вас «проінвентаризовано» згідно вказівки ДПС.

Для платників ПДВ: подаючи інформацію та копії документів на виключення з ризикових радимо посилатись, не тільки про невідповідність Критерію, а й про протиправність рішення ГУ ДПС, прийнятого згідно вказівки ДПС.

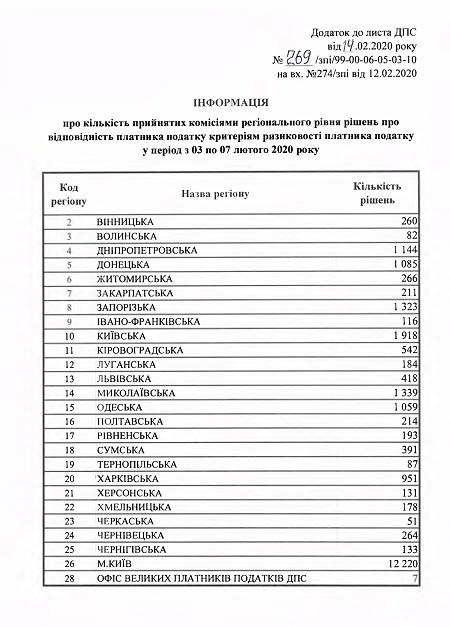

Згідно інвентаризації з 03 по 07 лютого регіональними ГУ ДПС внесено до переліку ризикових 24 767 платників. Раніше їх було трохи більше (за даними ДПС листопад 2019, тільки згідно п. 1.6 - 29 709), когось можливо під час інвентаризації «забули». В цьому питанні НАБУ та ДБР вміє добре рахувати.

Ще з нововведень. 03 лютого 2020 ДПС приймає наказ № 66, яким затверджує порядок взаємодії між структурними підрозділами ДПС та ГУ ДПС. Згідно п. 6, п.7 наказу фактично запроваджуються відповідні «списки» ризикових платників, які можуть надходити, як з ДПС України, так і з інших ГУ ДПС. Отже, як завжди автоматизований аналіз СМКОР – це в першу чергу «доповідна записка».

Наказом № 65 від 03.02.2020 затверджено склад Комісії ДПС, яка згідно п.п. 56.23.2 Податкового кодексу мала б включати уповноважену особу Мінфіну. Але, що той Кодекс, в порівнянні з наказами ДПС, он два роки згідно листів ДФС включали до ризикових і ... ніякої відповідальності. Тому знову маємо підзаконня, яке поширює беззаконня.

На останок, все вищеперелічене – це чергова хвиля сюрреалізму податкового адміністрування ПДВ по формулі «депонування + блокування», в якій «право» поглинається політичною необхідністю.