В Україні НБУ задіяв розширений арсенал традиційного монетарного інструментарію, що дало можливість підтримати економіку та зберегти фінансову стабільність. Але, якщо порівнювати монетарну політику НБУ з політиками центральних банків східно-європейських країн у 2020 році, то можна зробити наступні висновки:

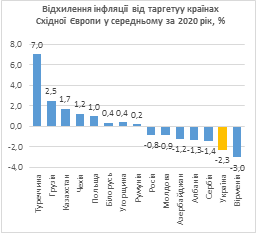

1) Перебування інфляції впродовж 11 місяців 2020 року нижче нижньої межі цільового діапазону мало обмежувальний ефект на економічну активність. Відхилення середньорічної інфляції від таргету становило -2,3% у 2020 році та було одним із найбільшим серед східно-європейських країн.

2) В результаті реальна облікова ставка в середньорічному вимірі була найвищою серед країн Східної Європи (5,1% ex-post), що визначає жорсткість монетарної політики упродовж більшої частини 2020 року.

3) Волатильність РЕОК гривні за 2 роки становила +/-17%, що не сприяло інвестиційному плануванню, тим самим перешкоджаючи формуванню передумов стійкого економічного зростання (рис. 1).

Рис. 1. Окремі показники монетарного та інфляційного розвитку України у 2020 році

Національний банк минулого року не задіяв інструменти нетрадиційної монетарної політики, яку задіяли близько 20 центральних банків країн, які розвиваються, а саме: викуп активів, цільове рефінансування, зменшення нормативів резервування по кредитних операціях і т. д. На мою думку, не всі інструменти нетрадиційної монетарної політики потрібно запроваджувати у нас в Україні на даному етапі розвитку. Але при відповідних умовах, наприклад, цільове рефінансування могло б бути ефективним для активізації кредитування.

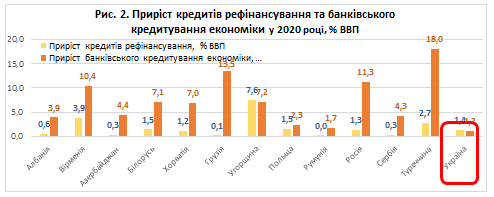

Розширення монетарного інструментарію НБУ у 2020 році через запровадження довгострокового рефінансування не стимулювало зростання кредитування реальної економіки.

Працюючі кредити в економіку за рік зросли лише на 3,3%, в т. ч. нефінансовим корпораціям - лише на 0,4% (з врахуванням ефекту девальвації національної валюти). Рівень кредитування економіки зберігається на позначці 13-14% ВВП вже протягом 4-х років та є одним із найнижчим показників у світі.

65% чистого приросту кредитування економіки 2020 року пов'язане з реалізацією фіскальних стимулів за програмами компенсації відсотків («5-7-9») та надання пакетних гарантій за банківськими кредитами суб'єктам малого та середнього бізнесу.

Кредити рефінансування Національного банку порівняно з іншими країнами не дають помітного поштовху для стимулювання кредитної активності банків. Україна збільшила кредити рефінансування на 1,4% ВВП, а приріст банківських кредитів в економіку становив лише 1,2% (при загальному рівні «працюючого» кредитування близько 13% ВВП).

Серед інших країн Східної Європи, низхідна мультиплікація кредитів рефінансування спостерігалася лише в Угорщині: 7,6% проти 7,2% ВВП (загальний рівень кредитування економіки Угорщини – 46% ВВП). Найвищий мультиплікативний ефект серед країн з приростом рефінансування понад 1% ВВП спостерігається в Вірменії, Білорусі, Хорватії, Росії, Туреччині (рис. 2).

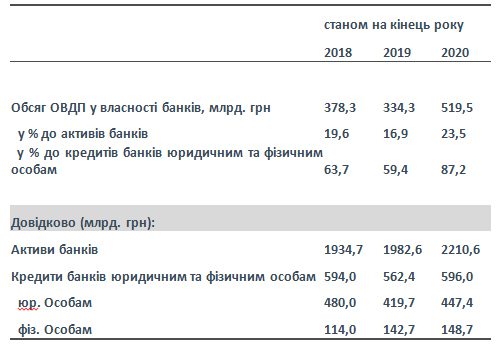

У структурі активів банків домінування ОВДП збільшується, і вже перевищило 35% від депозитів клієнтів (таблиця 1).

Таблиця 1. Окремі показники активів банківської системи України

Висока дохідність державних запозичень та значний процентний диференціал між ставками за кредитами НБУ та державними цінними паперами обумовлює збільшення інвестицій банків в ОВДП та стримує розвиток кредитування. Обсяг державних цінних паперів у портфелях банків у 2020 році зріс на 182,9 млрд. гривень або 54,4%, тоді як, починаючи з квітня 2020 року, приріст кредитування економіки призупинився: коливання номінального приросту працюючих кредитів відбуваються в межах +/- 1 % до попереднього року (з врахуванням ефекту зміни обмінного курсу).

І на завершення. Ціль по інфляції в 2020 році ми виконали. Фінансову стабільність зберегли. Питання якою ціною ми це зробили, чи сприяла монетарна політика НБУ економічному зростанню … Виконання завдання із розвитку кредитування та в цілому банківської системи також залишається проблематичним.

З огляду на це, рішенням Ради Національного банку України від 23.02.2021 Правлінню НБУ було рекомендовано розглянути можливість перегляду умов та параметрів інструментарію довгострокового рефінансування Національного банку з метою підвищення ефективності функціонування інституту фінансового посередництва та розширення банківського кредитування економіки та поінформувати Раду про запровадження комплексу заходів, спрямованих на активізацію кредитної активності банків.