Экономика становится однополярной

Экономическую политику США сегодня можно охарактеризовать как эгоистическую. Политика нынешней администрации Белого дома предполагает, прежде всего, смену вектора экономической политики США в сторону внутренней экономики. Желания Трампа вполне понятны и предсказуемы: сократить внешние расходы и больше внимание уделять внутренней экономике. При этом, пострадают не только бюджеты USAID, НАТО и проекты помощи развивающимся рынкам, но и, скорее всего, финансирование военных кампаний.

Читайте такожКнига: "Велике Переродження". Реформы или смерть

На этом фоне происходит снижение налогов для корпораций внутри США, при одновременном выбивании финансовой разведкой США денег американских компаний из офшоров. Т.е. действует одновременно принцип и кнута, и пряника. А чтобы бизнес не мечтал о фабриках в Китае, администрация Трампа заняла довольно жесткую позицию в торговых переговорах с КНР. Сигнал более чем понятен: «хотите реализовывать продукцию в США?» – «производите то, что хотите продавать, непосредственно в США».

Большой бизнес откликнулся на призывы Трампа, однако общий эффект от работы президента США еще пока не ясен. Налоги снижены, но нет гарантий того, что приток бизнеса внутри страны будет достаточным. Т.е. 2018 год мы можем завершать в ситуации, когда у США есть риск получить в 2019 году разбалансированный бюджет, но налоги уже снижены, а торговые воины – инициированы. И хотя вероятность такого развития сценария очень низкая, но для глобальной экономики он остается очень нежелательным. Более того, американцы, скорее всего, уже тщательно просчитали этот вариант и, судя по тому, как уверенно растет ставка Федерального резерва, а вместе с ней и стоимость займов Казначейства США, эпицентр кризиса ожидается, где угодно, но только не в США.

Читайте такожОлег Устенко: «В Украине тоталитарный режим невозможен по экономическим причинам»

Но с другой стороны, именно желание США повернуть инвестиционный и кредитный денежный поток в сторону внутренней экономики создает фундаментальную основу для будущего мирового кризиса, и игнорировать эту основу невозможно, т.к. масштабы экономики США очень велики, и переориентация денежных потоков не останется незамеченной.

Будущее развивающихся рынков

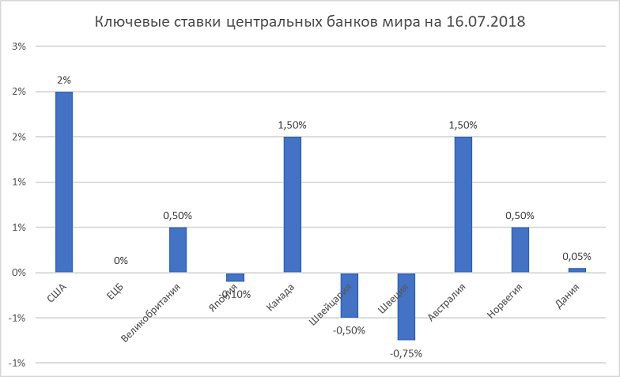

Если вы посмотрите на статистику динамики процентных ставок киевских банков по разным валютам, то обнаружите, что в июле 2018 года доллары США можно было разместить в Киеве в среднем под 3,15%, а евро – под 2,35%. При этом, ставка ФРС составляла 2,0%, а ЕЦБ – фактически 0%.

Разрыв в ставках между евро и долларом отражался уже даже на развивающихся рынках, где был очень популярен доллар США. Выходит, что в Киеве депозиты можно сделать под примерно 3%, а в США безрисковая ставка сейчас составляет 2%. Такая вот небольшая разница в ставках при гигантской разнице в рисках приводит к оттоку капитала с развивающихся рынков. Украина вовремя подсуетилась с повышением учетной ставки НБУ, что задает тон доходности на рынке государственных ценных бумаг и, в принципе, в первом квартале 2018 года это нас спасло от значительных оттоков капитала.

Судя по тому, какое внимание рынку ОВГЗ сейчас уделяют Citibank, Nomura, Standard Bank и другие международные банки, удерживать рынок валюты через высокие процентные ставки по активам в гривнах – вполне возможно. Проблема только в том, что Украина занимает десятые доли мировой экономики и ряд более крупных стран-игроков уже во втором полугодии 2018 года окажутся в более трудной ситуации чем Украина.

Читайте такожИгорь Мазепа: "Продайте Приватбанк по частям. Иначе скоро продавать будет нечего"

Думаю, что основной удар придётся по Китаю и странам Латинской Америки – Бразилии, Аргентине, Венесуэле и т.д. У каждой из стран своя история и свой букет рисков, но вспомним, что юань уже является мировой резервной валютой, и даже просто замедление роста китайской промышленности не пройдет бесследно для мировой экономики. После начала торговой воны юань к доллару уже подскочил с 6,27 до 6,69 юаней за доллар. Ослабление юаня поможет китайским экспортёрам компенсировать американские пошлины, но девальвировать юань еще больше (например, за отметку 8,0) Народный банк Китая не сможет, т.к. это ударит по иностранным инвестициям в КНР.

До сих пор Китаю удавалось сдерживать натиск США в экономике за счет обильных монетарных инъекций, однако как экономика Поднебесной будет реагировать одновременно и на рост ставки ФРС, и на угрозу эскалации торговой войны, пока неизвестно. Единственный возможный рецепт в этой ситуации – уступки для США в торговой войне.

Острова стабильности

Украина все еще остается «под зонтиком ЕЦБ». Несмотря на популярность в нашей стране доллара, но из-за большого количества заробитчан мы остаемся зависимыми от деловой активности в ЕС и, прежде всего, в ближайших странах-соседях, а они через Механизм финансовой стабильности зависимы от ЕЦБ. То, что ЕЦБ анонсировал перенос пересмотра монетарной политики на 2019 год, лишь указывает, что относительная стабильность в регионе будет сохранятся, но ввиду разницы в ставках, евро, польский злотый, венгерский форинт и другие валюты нашего региона будут плохой инвестицией. Отлично должны выдержать удар валюты стран-тихих гаваней, куда традиционно уплывают горячие деньги, прячась от кризиса: Швейцарский франк, Сингапурский доллар, Доллар США и Казначейские обязательства США. Интересным для инвестиций также может стать золото, особенно если эпицентр кризиса окажется в Азии. Население Китая и Индии традиционно очень много инвестирует в золото и при наличии ограничений на покупку иностранной валюты эти страны смогут повлиять на глобальный спрос на золото. Очень неплохим вложением могут стать и валюты Саудовской Аравии, Арабских Эмиратов, Кувейта и Норвегии, в свете того, что цена нефти уже довольно долго удерживается на уровне более 70 долларов за баррель и есть прогнозы о росте цены барреля до конца 2018 года.

Обратная сторона кризиса

Вашингтону нужно очень сильно постараться, чтобы давление на развивающиеся рынки не вышло из-под контроля. США, конечно, обладают большим влиянием на мировую экономику, однако глубокий кризис в Китае, стагнация в ЕС и падение рынков в Латинской Америке могут привести к серьезным последствиям для мировой экономики в целом и бумерангом ударить по экономике США. Рост доллара может привести к тому, что катастрофически упадет и привлекательность экспорта продукции из США в регионы, пораженные кризисом.

Читайте такожКнига: Нобелівський лауреат про тягар глобалізації

Сегодня экспорт из США составляет около 10% ВВП этой страны, поэтому защищая национальные интересы, сам Белый дом не заинтересован в очень масштабном кризисе. Сейчас ВВП США составляет примерно четверть от мирового, поэтому одновременно экономически воевать с КНР и с ЕС будет проблематично, а массовый кризис на развивающихся рынках тоже Штатам не выгоден. США куда больше интересует пересмотр правил торговли и возвращение на свои рынки долгового капитала.

Поэтому стратегия Трампа в отношении ЕС, Великобритании и Китая имеет свои, чисто экономические, ограничения. Иными словами, переговоры будут агрессивными до тех пор, пока это будет позволять экономика развивающихся рынков и ЕС.

Как только в воздухе запахнет экономической катастрофой глобального масштаба, переговорные позиции США будут ослабевать.

Однако такой подход отнюдь не исключает локальных катастроф, поэтому для развивающихся рынков в этот рисковый период очень важна поддержка МВФ. Фонд уже определил болевые точки мировой экономики и, упреждая катастрофу, оказал помощь Аргентине. В зоне риска все еще находится Турция, которая решила самостоятельно справляться с кризисом, поэтому банк Турции еще в июне был вынужден поднять ставку до c 8% до 17,75%.