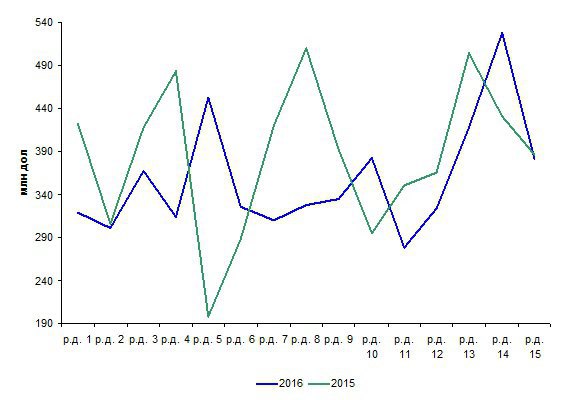

Рис. 1. Динамика торгов на межбанковском валютном рынке в течение первых 15 рабочих дней (р.д.) сентября (по данным НБУ)

Базовые тенденции валютного рынка определяются ожиданиями основных игроков, то есть коммерческих банков, представляющих интересы экспортеров и импортеров. Четкий характер основного тренда на снижение валютных поступлений по внешнеторговым контрактам позволяет достаточно детерминировано оценить поведение продавцов и покупателей валюты.

Вполне реально, что тренд носит долгосрочный характер, подкрепленный соответствующими фундаментальными факторами. В первую очередь, он основан на монетарной политике Национального банка Украины, направленной на перетекание ликвидности на денежном рынке в сторону финансирования дефицита государственного бюджета, который носит перманентный характер. Фактически такая политика является скрытой эмиссией национальной денежной единицы. Во-вторых, игроки на валютном рынке полностью проинформированы о состоянии конкурентоспособности национальной экономики в сфере экспорта сельскохозяйственной продукции, минеральных продуктов и недрагоценных металлов.

Если сельское хозяйство имеет достаточно высокие шансы выйти на новый технологический уклад, отвечающий мировым стандартам, то в металлургии и химии, которые вместе взятые формируют треть экспортных поставок, отслеживается инвестиционный голод. В-третьих, цены на пшеницу активно начали снижаться после референдума в Великобритании, фактически сформировав новый долгосрочный тренд на сырьевых рынках. Валютные поступления в течение сентября в основном детерминируются ценовой конъюнктурой на сырьевых рынках в июне-июле текущего года, из-за наличия временного лага в фиксации ценовой политики в контракте и фактическим поступлением валютной выручки.

Поэтому стоит отметить, что в течение второй половины июня началось падение сырьевой конъюнктуры, которое продолжилось в июле, хотя в начале этого месяца цены на пшеницу начали несколько повышаться (рис. 2).

Однако рост завершился лишь 7%-ным подорожанием, после чего котировки вновь пошли вниз. Во многом этому поспособствовали данные по сбору нового урожая в мире, в частности рост объемов предложения в основных странах-производителях. Так, запасы пшеницы в США остаются на высоком уровне, что усиливает давление на рынок. В результате, в июле стоимость пшеницы в портах Украины снизилась на 20 долл. – до 160 долларов за тонну.

Кроме того, Министерство аграрной политики и продовольствия Украины продолжает повышать прогноз производства зерновых до рекордных значений. В результате, для Украины усиливается конкуренция на ключевых товарных рынках, что приводит к снижению цен, в том числе и на рынках Азии, где страна имеет стратегические позиции.

Рис. 2. Котировки цен на пшеницу на мировом товарном рынке, дневной график (по данным зерновых бирж)

Что касается другого сырьевого направления Украины на мировых рынках – экспорта минеральных продуктов и недрагоценных металлов, то здесь постепенное восстановление конъюнктуры началось уже в начале августа, но в июле имели место нисходящие тенденции на рынках металлопродукции. Слабый спрос на поставки в ЕС, а также страны Ближнего Востока и Турции в период празднования Рамадана способствовал снижению котировок. В результате, цены на заготовку в регионах снизились на 25-35 долл. Более серьезное падение продемонстрировали цены на арматуру и катанку (падение в зависимости от региона составляло 35-65 долл.).

В августе и сентябре внутренние цены в Китае на заготовку и готовый прокат выросли соответственно на 30 и 15-20 долл. Улучшение конъюнктуры на внутреннем рынке позволяет китайским производителям повышать котировки на экспортных направлениях. Рост экспортных цен в Китае дает толчок укреплению восходящего ценового тренда на других региональных рынках. Так, на импортном рынке Турции предложение китайской заготовки увеличилось до 330 долл./т CFR. Политика повышения цен в Китае и необходимость пополнения запасов создают предпосылки для дальнейшего укрепления цен после окончания Рамадана на Ближнем Востоке, где средний уровень цен на заготовку поднялся с начала месяца на 9 долл. и составил 335 долл./т CFR.

В целом, пока еще рано говорить об уверенном росте цен на всех рынках металлопродукции с учетом относительно низкой активности в странах ЕС. Оживление на рынке Китая и ожидания конца Рамадана в странах Ближнего Востока формируют предпосылки к росту цен. Кроме того, спрос на сталь, по прогнозам Indian Steel Association, может вырасти на 5,3% в текущем финансовом году до 85,8 млн. тонн на фоне увеличения спроса от строительной отрасли Индии.

Таким образом, можно утверждать, что межбанковский валютный рынок сможет компенсировать потери от снижения цен на зерновые за счет восстановления конъюнктуры на мировых рынках металлопродукции. Снижение оборотов на межбанке будет не столь значительным, чтобы спровоцировать очередной обвал национальной денежной единицы.

Читайте такожГривна будет ослабевать без инвестиций даже при росте ВВП, - экономист