В Китае города без жителей - не редкость. Так хорошо власть стимулирует инвестиции

В Китае города без жителей - не редкость. Так хорошо власть стимулирует инвестиции

Наследие кризиса

Объявленная таким образом смена в китайской экономической политике начинает новый виток цикла, который повторяется с 2008 года. Тогда, напуганные обвалом мировой экономики после финансового кризиса, китайские власти запустили мощную программу стимулирования экономики. Краеугольным камнем этой программы было кредитование проектов в сфере недвижимости и инфраструктурного развития.

Читайте такожКитайская перестройка

Здесь следует пояснить одну особенность экономики Китая. Тамошняя финансовая система, в основном, огосударствлена и большую часть её составляют несколько крупных государственных банков. Эти банки ограничены в конкуренции – процентные ставки, которые они могут ставить по кредитам и депозитам, определяются регулятором (НБК – Народным Банком Китая). Объём кредитов, которые банкам разрешается выдать за определенный период, подлежит квотированию. Кроме того, в распоряжении НБК есть стандартные инструменты регулирования - процентная ставка и норма резервирования. Всё это даёт властям (а в Китае принцип независимости различных веток власти, фактически, не соблюдается) беспрецедентный контроль над банковской системой. Пользуясь им, правительство, по сути, напрямую контролирует объёмы кредитования. От кредитов же зависит динамика самого большого из компонент китайского ВВП – инвестиций, в частности, инвестиций в строительство.

Программа стимулирования 2008 года стала, краткосрочно, большим успехом. Китаю удалось удержать высокие темпы роста и, во многом, стать источником роста для остального мира. Именно быстрорастущий Китай обеспечил достаточно быстрое восстановление мировой экономики после кризиса.

К 2011-му, однако, последствия программы стимулирования ударили по самим китайцам. Бум инвестиций в строительство и недвижимость, разогреваемый легкодоступным кредитом, приобрёл спекулятивный характер. Цены на недвижимость стали быстро расти, разгоняемые спекулятивным спросом. Кредиты, выдаваемые под залог растущей в цене недвижимости, шли во всё те же спекулятивные операции. В стране надулся классический финансовый пузырь.

Помимо воздействия на рынок недвижимости, легкодоступный кредит привёл к быстрому росту денежной массы и, как следствие, высокой инфляции. Особенно болезненно она ощущалась в сфере продуктов питания, к ценам на которые крайне чувствительно социальное положение китайского населения (остающегося, по мировым меркам, бедным, несмотря на экономическую мощь страны).

В этой ситуации правительство не могло не вмешаться. НБК стал зажимать квоту кредитования и поднимать ставку резервирования. Легкодоступный кредит иссяк и это не замедлило сказаться на зависимых от него спекулятивных операциях на рынке недвижимости. Падение спекулятивного спроса привело, в свою очередь, к падению цен на рынке недвижимости – пузырь лопнул.

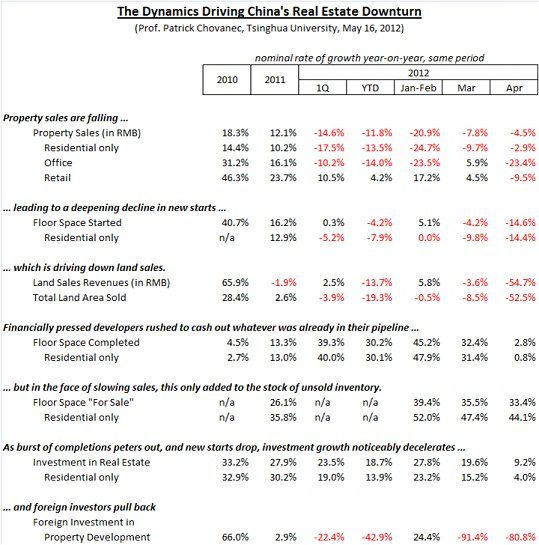

В полной мере всё ещё трудно оценить последствия этого. Для строительного сектора Китая, компании которого набирали кредитов под залог дорогой недвижимости, они явно оказались крайне неприятными. Продажи за год упали на 11.8%, а в ключевых сегментах жилой и офисной недвижимости – на 13.5% и 14%. Особенно тревожным индикатором является резкое падение чувствительных к риску иностранных инвестиций: за год оно составило -42.8%, а в марте и апреле – -91.4% и -80% к тем же периодам предыдущего года.

Кроме девелоперов, пострадали местные власти. Значительную часть их бюджетов составляют доходы от продаж земли, которые резко сократились из-за исчезновения спроса со стороны застройщиков. Доходы от продаж упали за год на 13.7%, а физические объёмы продаж – на 19.3%. В апреле же и те и другие сократились более чем в два раза по сравнению с апрелем предыдущего года. При этом, именно местные власти осуществляли основную массу инвестиций, связанных со стимулированием 2008 года, накопив в процессе немалые долги. Падение доходов рискует поставить многие из них на грань банкротства.

Основными кредиторами как застройщиков, так и местных властей, являются банки. При этом, депозиты в них являются основным средством сбережения в Китае и неплатежеспособность банков ставит эти сбережения под угрозу.

Новый поворот

Правительство внимательно следило за этими проблемами, однако его руки были скованы высокой инфляцией. Чтобы обуздать последнюю, необходимо было зажимать кредитование и сдерживать рост денежной массы – и именно этим власти и занимались.

К нынешнему времени их усилия, в комбинации с продолжающимся кризисом в Еврозоне, негативно воздействующим на ценовую конъюнктуру, дали результат. Инфляцию удалось сбить с 6.5% в августе 2011-го до 3.4% в мае этого года.

Именно этим снижением инфляции и объясняются заявления властей Китая. Теперь их руки развязаны для борьбы с нарастающим долговым кризисом. К сожалению, единственным доступными для них методом является тот, который и привёл к этому долговому кризису – стимулирование дешёвыми кредитами. Более чем вероятно, что, если правительству удастся снова запустить рост цен на недвижимость и реанимировать строительный сектор, через несколько лет они опять перегреют экономику и НБК опять придётся зажимать кредитование и бороться с инфляцией. Однако, масштабы долга к тому моменту значительно возрастут, то есть проблема станет ещё больше, чем сейчас.

Где выход?

Источник проблемы – сама экономическая модель Китая, благодаря которой он так быстро рос последние 30 лет.

Она основана на перераспределении от населения к производителям. Китайские граждане получают низкий процент на свои депозиты, зато китайские компании берут кредиты под низкий процент. В Китае минимильно развита социальная поддержка и пенсионное обеспечение, зато низкие налоги. В Китае всячески подавляются профсоюзные движения, – работников сознательно держат в неравноправном положении по сравнению с работодателями – зато стоимость рабочей силы остаётся низкой, что делает конкурентоспособными экспортёров и привлекает зарубежные инвестиции.

Закономерно, потребление населения, в этой ситуации, оказывается очень низким и оно не в состоянии обеспечить спрос на продукцию всё расширяющихся производств. Его обеспечивают зарубежные потребители – экономика оказывается экспортно-ориентированной, а её мотором становятся инвестиции, чей рост опережает потребление, и экспорт, наращиваемый за счёт этих инвестиций. В Китае эта модель была доведена до абсурда – к концу 2000-х доля инвестиций, впервые в истории человечества, превысила в экономике большой страны внутреннее потребление. Не удивительно, что такая экономика оказывается разбалансирована и как маятник колеблется между перегревом, с высокой инфляцией и финансовыми пузырями, и долговым кризисом, с дефолтами застройщиков и местных властей и потенциальным коллапсом банковской системы.

Проблема состоит в том, что модель экономики, основанная на внутреннем потреблении, никогда не сможет давать таких быстрых темпов роста, к каким привыкли китайцы. Доходы населения растут постепенно, по мере роста заработных плат, накопления сбережений, улучшения социальных условий и т.п. Если экспортно-ориентированная экономика пытается воспользоваться давно уже выросшими доходами в других странах, то ориентированная на внутреннее потребление вынуждена расти вместе с доходами внутри страны.

Кроме того, переход к новой модели будет означать упразднение тех субсидий, которые китайские граждане сейчас дают своим компаниям. Не все предприятия выдержат это и какое-то время неизбежны банкротства, повышенная безработица и тому подобные вещи, что чревато недовольством населения.

Власти же в авторитарном Китае боятся недовольства населения как огня.

Судя по просачивающейся в СМИ информации, в правительстве и партийной верхушке идёт борьба сторонников ребалансирования экономики со сторонниками сохранения нынешней модели, причём ни одни из фракций пока не взяла верх. На всё это накладывается грядущая в этом году смена власти в стране – раз в десятилетие в Китае, в несколько этапов, обновляется весь верхний эшелон руководства. До того, как закончится эта смена – то есть, до 2013 года – вряд ли будут предприняты какие-либо кардинальные экономические реформы. Каковы взгляды тех, кро придёт на смену нынешнему президенту Ху Цзиньтао и премьеру Вэнь Цзябао, – а их имена заранее известны, это Си Цзиньпин и Ли Кекианг – в точности не известно.

От Китая к Украине

Известно, однако, ребалансирование экономики Китая чревато для Украины. Именно спрос со стороны растущего на кредитных стероидах китайского строительного сектора поднял цены на продукцию чёрной металлургии (составляющей треть украинского экспорта) и позволил нашей экономике начать относительно быстро восстанавливаться после коллапса 2008-2009-го. Долгосрочное исчезновение этого спроса – неизбежное при переходе к модели экономики, основанной на внутреннем потреблении – чревато сильным падением цен на металлургическую продукцию. В этой ситуации мы, в лучшем случае, отделаемся глубокой девальвацией. Например, к 12, или даже к 15 гривен за доллар.

Если же и это не исправит ситуации – а девальвация мало чем поможет металлургическому сектору, она может лишь стимулировать развитие более трудоёмких производств – нашу страну, весьма вероятно, ждёт затяжная экономическая депрессия. И в этом смысле будущий путь развития Китая для нас имеет принципиальное значение.