Экономические перспективы в терминах роста ВВП – это хороший ориентир для приближенного понимания, что будет происходить с благосостоянием каждого из нас. Рост экономики – это рост стандартов жизни для всех и больше возможностей для тех, кто готов ими воспользоваться. Конечно, можно стать обеспеченным человеком и во время депрессии, как и можно обеднеть во времена экономического бума, но это частные исключения.

Долгосрочных экономических прогнозов не существует, но косвенные факторы говорят о том, что экономического чуда нам ожидать не стоит. Если смотреть на ВВП и оценивать с его помощью благосостояние общества, то нам потребуется 20 лет только для того, чтобы догнать сегодняшнюю Польшу, и это довольно оптимистичный вариант. Отсюда и заголовок этой и предшествующей ей статьи: "мрачное будущее".

Но не ВВП единым. Помимо самого уровня благосостояния, важна и его изменчивость. Одно дело, если экономика растет стабильно на те же 4% в год с редкими и мягкими рецессиями раз в десятилетие. Другое дело, если экономику сотрясает периодическими кризисами с падением ВВП на 5-10%, резкой девальвацией и инфляцией за 20% в год. Упрощенно, "макрофинансовая стабильность" – это хорошо, ее отсутствие – плохо.

Именно поэтому для того, чтобы картина "мрачного будущего" была полной, в этой статье пойдет речь о долгосрочном прогнозе инфляции – главном индикаторе этой самой макрофинансовой стабильности.

Инфляция в ближайшие десятилетия: экспертный консенсус-прогноз

Долгосрочных экономических прогнозов не существует по объективной причине – как и синоптики, экономисты научились с разной степенью точности прогнозировать то, что может произойти в ближайшее время, но не в далеком будущем. Тем не менее, бывают случаи, когда долгосрочный прогноз в виде ориентира все равно может сделать ваше решение более информированным. Например, если вы оцениваете инвестиционный проект, актив или планируете стратегию создания пенсионных накоплений.

Читайте такожКак быстро может расти экономика: некоторые уроки истории

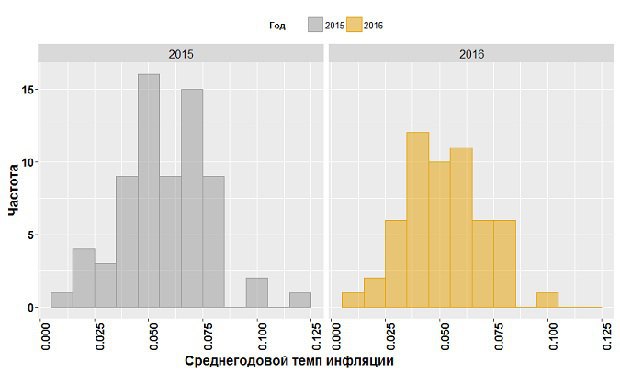

В 2015 году передо мной и моими коллегами встал вопрос – какой долгосрочный темп инфляции в Украине выглядит более реалистичным: 2%, 5%, или может быть 10%? Наши мнения разделились, и для ответа на вопрос мы решили опросить экспертов, чье мнение мы считаем важным.

Спустя год я решил повторить этот опрос и сравнить результаты. Весной 2015 года в опросе приняло участие 69 человек, весной 2016 – 55. Экспертам задавался следующий вопрос: "Каким, по Вашему мнению, будет среднегодовой темп инфляции в Украине в 2020-2050 годах"?

Результаты получились такими: средний результат в 2015 году – 5,8%, средний результат в 2016 году – 5,2%.

Распределение ответов представлено на графике. Если несколько упростить, то опрос 2016 года получился чуть "лучше" из-за того, что распределение ответов ближе к нормальному (распределению Гаусса). Упрощенно, это значит, что между экспертами было больше согласия.

Интересно также то, что прогноз темпов инфляции немного снизился. Последнее, как мне кажется, объясняется тем, что текущая ситуация оказывает влияние на то, как мы видим будущее. Это общечеловеческая черта – мы все прогнозируем будущее методом экстраполяции того, что происходит тут и сейчас. Эксперты попадаются в эту ловушку значительно меньше, чем обыватели, но полностью избежать ее никому не удается.

5,2% - это много или мало?

Думаю, что нет сомнений в том, что очень высокая инфляция – это плохо. Даже если не говорить о галопирующей и гиперинфляции, темп роста цен 15-20% и более в год приносит экономике вред. При такой инфляции, помимо других минусов, резко снижается горизонт прогнозирования, что может негативно сказываться, например, на инвестициях.

С очень низкой инфляцией немного сложнее, но в подавляющем большинстве случаев близкая к нулевой инфляция (тем более дефляция) – это симптом серьезных проблем в экономике. Пример – короткий период нулевой инфляции в Украине перед 2014 годом, который был следствием экономического спада на фоне жесткой монетарной политики.

Помимо того, что крайности – это плохо, есть еще одно важное замечание. Между темпами экономического роста и темпами инфляции существует взаимосвязь: страны которые демонстрируют сравнительно более высокий темп экономического роста так же демонстрируют сравнительно высокий темп инфляции. Это наблюдение носит название Dynamic Penn Effect и объясняется с помощью Balassa–Samuelson hypothesis. Вокруг объяснения этого феномена до сих пор ведется дискуссия. Но сам по себе эмпирический факт объективно существует.

Таким образом, если мы ожидаем, что экономика Украины будет расти существенно быстрее, чем страны ЕС – нам следует ожидать, что темпы инфляции в Украине тоже будут сравнительно более высокими. На этом фоне, 5,2% не кажутся чрезвычайно высоким и неоправданным прогнозом.

Что прогноз инфляции говорит о макрофинансовой стабильности?

Два графика ниже могут довольно наглядно показать, каким должен быть уровень инфляции если страна переживает долгий период макрофинансовой нестабильности. Эпизоды гиперинфляции в странах Латинской Америки и Восточной Европы приводят к тому, что среднегодовой период инфляции с 1991 по 2015 составляет более 20%. Даже в случае Украины после 1996 года (т.е. без учета гиперинфляции) среднегодовой темп инфляции составляет 15% - это с учетом кризисов 1998, 2008 и 2014-2015 годов, а также с учетом периода ненормально веской инфляции в средине 2000-х годов, который был следствием побочными эффектами действия режима фиксированного валютного курса.

Читайте такожГривня: рік після другого етапу девальвації. Стаття Віктора Пинзеника

В сравнении, инфляция на уровне 5,2% вряд ли говорит о том, что эксперты ожидают, что экономика Украины будет страдать от хронических кризисов.

Конечно, это не значит, что периодов макрофинансовой нестабильности не будет вовсе. Период с 2020 по 2050 настолько продолжителен, что можно практически гарантировать что в этом прогнозном периоде мы переживем несколько рецессий с ощутимой девальвацией национальной валюты и скачками инфляции выше 10% в год. Но несколько рецессий – это не череда разрушительных кризисов и в этом плане экономическое будущее Украины не кажется мрачным. Правда, если мы действительно получим комбинацию из 4% роста ВВП в год при темпах инфляции 5%, то чего-то чрезвычайно оптимистичного в этом тоже, к сожалению, нет.

Украина в общем тренде

Если вопринимать результаты опроса и идеи из предшествующей статьи как заслуживающие внимания – у нас на руках более менее полное описание траектории экономического роста. Это не столько прогноз того, что будет, сколько – что будет при сохранении статус-кво: сравнительно медленный экономический рост и сравнительно низкая инфляция.

Интересно, что мы нисколько не уникальны. Все то же самое можно сказать о будущем большинства стран: низкий рост и низкая инфляция. Все из-за стареющего населения на фоне замедления темпов роста продуктивности труда в развитых старанх и аналогичного замедления в развивающихся из-за достижение пределов легкого догоняющего роста.

Оптимизм vs. пессимизм

На первый взгляд описанная выше версия будущего - это условная середина между оптимизмом и пессимизмом. С одной стороны мы вправе ожидать, что новая технологическая революция приведет к ускорению экономического роста в мире в целом. С другой, замедлевшие темпы экономического роста уже обнажили много социальных проблем и мы не можем быть уверены в том, что эти проблемы будут решаться конструктивно. В итоге это может привести к политическим и социальным потрясениям, деглобализации и еще большему снижения уровня жизни.

Читайте такожБальцерович: "Это четвертая попытка реформ в Украине. Пятой не будет"

Это касается планеты в целом, но также применимо к Украине. Пессимистичный рецепт для Украины состоит из тех же ингридиентов что и для подавляющео большинства стран. В оптимистичном - мы отличаемся тем, что зависим не от расширения технологических границ, а от скорости реформ направленых на повышение эффективности экономики. Впрочем, это применимо не только к Украине, но и к развивающимся странам.

Вопрос который нам стоит задать самим себе формулируется так: а достаточно ли этого среднего сценария с 4% тепами роста ВВП и 5% инфляции для того, чтобы преодолеть социальные проблемы, которые все острее вырываются наружу и в развитых и развивающихся странах. Если ответ на этот вопрос утвержительный, значит с большой вероятностью у нас впереди светлоее будущее. Если же ответ "нет", тогда наше экономическое будущее все же довольно мрачное.

Вариант "статус-кво", каким бы он не казался средним, скорее всего рано или поздно заставит нас пойти по пессимистичному сценарию.

Исторический бонус: темп инфляции в Великобритании с XIII столетия