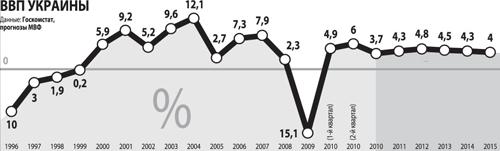

Первые прогнозы так называемой «второй волны» появились еще в прошлом году, но предсказанные на начало 2010 года потрясения не произошли. Наоборот, экономика многих стран мира перестала падать, а, к примеру, украинская и вовсе показала хороший рост. За первый квартал 2010 года – на 4,9%, за второй – на 6%.

Однако в июле-августе этого, 2010 года о второй волне заговорили уже более уверенно. 12 августа Федеральная резервная система США признала, что «восстановление экономики идет не такими темпами как предполагалось», после чего индексы американских бирж снизились на 2,4-2,8%.

Парад должников

Главной опасностью в Еврозоне окажется рост государственного долга. Пытаясь справиться с кризисом, некоторые страны не только печатали деньги сами, но и безудержно одалживали их за границей. Суммарное отношение внешних долгов стран, входящих в ЕС, по отношению к их же ВВП начало расти еще до кризиса – в начале 2008 года, однако только в 2009-2010 годах этот рост стал более динамичным.

Так, внешний долг Италии составляет 115,8% от ВВП этой страны, Греции – 115,1%, Бельгии – 96,7%, Франции – 77,6%. Притом что изначально при создании ЕС предполагалось, что этот показатель не должен превышать 60% от ВВП. Опасаясь ухудшения показателей, правительства многих европейских стран стали сокращать государственные расходы. И снова попали в ловушку – снижение расходов вызывает и снижение потребительского спроса, в итоге рост экономик снова замедляется. Правда снижение расходов пока не влияет на ЕС: рост ВВП европейских стран во втором квартале составил 1%, а в первом – 0,7%. Однако аналитики говорят, что дальше такого роста не будет: «В третьем и четвертом квартале темпы увеличения ВВП будут меньше», – говорит Юрган Майклз из Citigroup.

Растет уровень безработицы в ЕС: если в начале 2008 года он составлял 7,29% от трудоспособного населения, то теперь – 9,99%. Это много, но в истории стран, входящих в ЕС, бывали времена и хуже: с 1995 до середины 1997 года уровень безработицы держался на уровне 10,5-10,6%. Нестабилен и курс евро – достигнув в начале июня минимального с 2006 года показателя к доллару – 1,19, он начал снова расти вплоть до середины августа.

Фото: EPA/UPG

Неурожай нам поможет

Какое дело до этого Украине? «Может быть, мы увидим незначительное падение ВВП стран Евросоюза, может, будет просто отсутствие роста ВВП. А любое снижение внешнего спроса приводит к уменьшению спроса на украинские товары, – предупреждает известный финансовый эксперт Эрик Найман. – Избежать проблем никому не удастся, экономики разных стран мира уже слишком тесно переплетены».

К позитивным моментам эксперт относит то, что теперь наши банки и предприятия лучше подготовлены к внешним шокам. Более того, часть потерь в случае снижения экспорта Украина сможет компенсировать за счет своего сельского хозяйства. Запрет России на экспорт зерновых привел к значительному скачку цен на продовольствие на мировых рынках. А это повысит экспортные поступления Украины даже при нынешнем неурожае.

«Это не вторая волна, это продолжение нынешнего кризиса», – считает бывший заместитель председателя Нацбанка Украины Сергей Яременко. По его мнению, на украинскую экономику теперь больше влияют не внешние факторы, а требования МВФ по новому кредиту. «Всем хорошим мы не сможем воспользоваться, все плохое нам грозит», – так резюмирует эксперт влияние рецептов МВФ на нашу экономику.

Украина могла бы более успешно справиться с внешними шоками, если бы вовремя успела реформировать свою экономику. Однако с конца 1990-х годов мы выбрали путь развития за счет иностранного долгового капитала, а не за счет внутренних ресурсов. При этом отдельным отраслям, таким как автомобилестроение или производство бытовой техники, были предоставлены налоговые льготы и повышены импортные пошлины. Но даже такая защита от импорта ничего не изменила: и телевизоры и автомобили Украина чаще всего собирает из импортных деталей.

Можно было бы надеется на то, что из кризиса вытянет металлургическая отрасль, обеспечивающая около трети всего экспорта. Однако объемы производства после падения не восстановились, в мировом рейтинге производителей стали Украина уже опустилась с 7 до 9-го места.

Фото: www.gmpr74.ru

К тому же собственники отечественных меткомбинатов пока не собираются кардинально перестраивать или модернизировать свой бизнес. А уровень износа основных фондов на металлургических предприятиях составляет свыше 60%. До сих пор 48% стали, которая продается заграницу, – заготовки, то есть полуфабрикаты. Страна производит около 2 млн. тонн труб, однако при реконструкции главной улицы столицы закупает более качественные импортные трубы. Вот уже несколько лет ведутся разговоры о том, что в Украине гигантский внутренний рынок труб, к примеру, для реконструкции жилищно-коммунального хозяйства. Однако дальше разговоров дело не идет.

Гривня будет стабильной

Еще один позитив для нашей экономики состоит в том, что минимизированы курсовые риски, связанные с нестабильностью финансовой системы Украины. Значительную часть внешних долгов и банки, и компании уже переоформили на новые сроки и по новым ставкам. Кроме того, в 2008-2009 годах Украина остро нуждалась в долларах, импорт значительно превышал экспорт. Теперь ситуация иная: банкиры спешат избавиться от долларов. По данным НБУ, за первое полугодие 2010 года чистое предложение валюты составило $4,5 млрд., тогда как в первом полугодии минувшего, 2009 года, ситуация была прямо противоположная – спрос был на $6,2 млрд. Такая же ситуация и с платежным балансом – за первое полугодие экспорт превышает импорт на $472 млн., тогда как за аналогичный период 2009 года экспорт был меньше импорта на $835 млн. Другими словами, исчезли базовые риски для обвала гривни – процесса, который привел к разорению нескольких банков в 2008-2009 годах.

Фото: Макс Левин

Даже при огромных долгах стран ЕС позитивный сценарий считается сейчас более вероятным. «Вероятность выхода из кризиса гораздо выше новой рецессии, я бы оценил позитивные шансы с вероятностью двух третей, а негативные – одной трети», – говорит управляющий крупного инвестиционного фонда. Во-первых, нет опасностей со стороны финансового сектора. В июле этого года были завершены стресс-тесты крупнейших европейских банков. Из 91 банка только 7 банков были признаны проблемными. Экономика США, хоть и медленнее прогнозов, но все же растет. «Вторая волна будет, но она окажется слабее первой, – считает Эрик Найман. – ВВП Украины будет расти не так быстро, как это было до кризиса – на 2, максимум 4% в год». Это не вызовет массовой безработицы или разорения ряда банков, однако «покупательская способность населения все-таки снизится», – предупреждает финансист.