У цьому році спливає 27 років незалежності України. Впродовж 27 років класичний страховий ринок, який у середньому у світі «важить» 7% ВВП (3,5% у Східній Європі), займає в Україні менше 1%. Українська федерація убезпечення намагалась розібратись у чому справа та чи може страховий ринок стати точкою зростання фінансового сектору економіки.

Принцип ведення страхової діяльності – це фондування чи іншими словами створення фондів, які використовуються при настанні визначеної події. Цей принцип використовується і державою, щонайменше у двох випадках: у державному загальнообов’язковому державному страхуванні та під час утворення у Державному бюджеті спеціальних умовних та безумовних фондів, використання яких можливе у разі настання визначених випадків.

Яскравим прикладом останнього є функціонування Фонду гарантування вкладів фізичних осіб (страхування випадків) або суми, що відкладаються на непередбачувані події. Принцип, яким керуються домогосподарства, фірми, міжнародні організації та держава при потребі у страхуванні полягає в управлінні власними ризиками.

Читайте такожГалина Третьякова: «Державний погляд на фінансовий сектор в уряді відсутній»

Потреба держави, як економічного агенту полягає у розвантаженні державного бюджету за рахунок залучення приватних страховиків. Останні створюють фонди, які держава координує та наглядає, зокрема, в частині провадження державної соціальної політики.

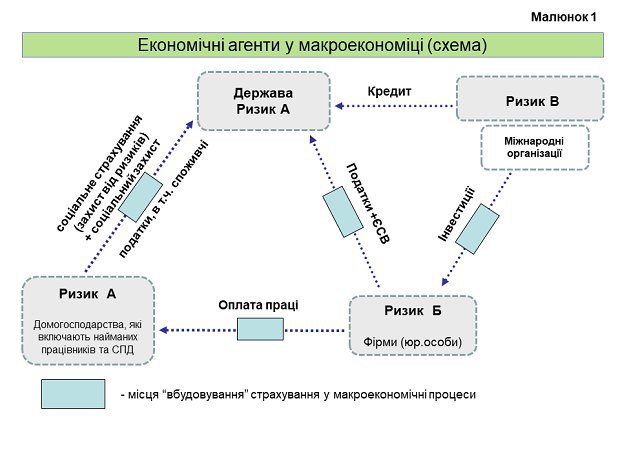

Малюнок дає спрощену уяву про взаємовідносини між економічними агентами у контексті страхування.

У кожного з економічних агентів є наявні власні ризики:

Тип А. У домогосподарств: ризики втрати годувальника та його доходу; ризики хвороби та нещасного випадку, що можуть привезти навіть до банкрутства домогосподарств; ризик низького пенсійного забезпечення у солідарному рівні (нижче 60% заміщення трудового доходу, що сприймається домогосподарством як катастрофічне падіння доходу); ризики відсутності накопичень на платне навчання дитини; ризик народження «незапланованої дитини»; ризики втрати накопичень тощо.

Тип Б. У фірм: ризики знищення основних фондів; ризики втрати персоналу, що володіє навичками та знаннями; фінансові ризики; ризики відповідальності перед третіми особами тощо.

Тип В. У інвесторів: ризик втрати інвестиції з різних причин, зокрема від створення перепон на законодавчому рівні; ризик неможливості виведення дивідендів.

Вбудовування приватного страхового сектору у «тканину» макроекономіки може дати Україні в цілому:

- зменшення розміру податків та ЄСВ, як наслідок компенсатори для різних державних програм;

- відмова від диктату держави, так зване роздержавлювання у відносинах закупівлі захисту від ризиків;

- вільне ціноутворення;

- розвантаження функцій держави, яка ще не побудувала систему державного управління та знаходиться у стані становлення;

- РЕАЛЬНИЙ ЗАХИСТ від ризиків для таких економічних агентів, як фірми та домогосподарства;

- зменшення державного апарату.

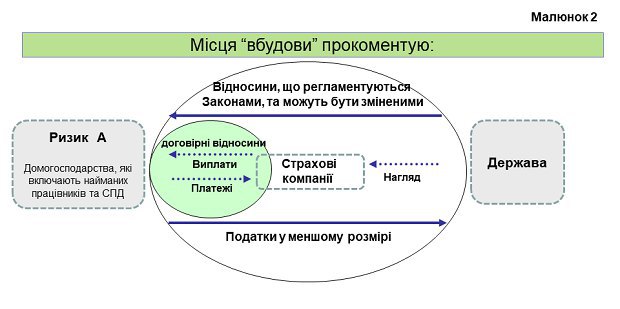

Місця «вбудови» прокоментуємо окремо:

Домогосподарства частину податків «направляють по вузькому колу – до приватного страховика», який надає захист (виплати) від ризиків типу А:

- частина пенсійного забезпечення;

- медичне страхування;

- накопичення на навчання;

- утримання у разі втрати годувальника;

- утримання у разі отримання інвалідності;

- тощо.

Акцент у виплатах переноситься на «вузьке коло» договірних взаємовідносин з КОНКРЕТНИМ страховиком, а не на «велике коло» взаємовідносин з державою, включаються конкурентні засади. Словосполучення «частину податків» потрібно сприймати як точка рівноваги у процесах, «який розмір податків готове сплачувати домогосподарство» та «який розмір витрат несе домогосподарство, закуповуючи захист від своїх ризиків у приватного страховика у конкурентному середовищі».

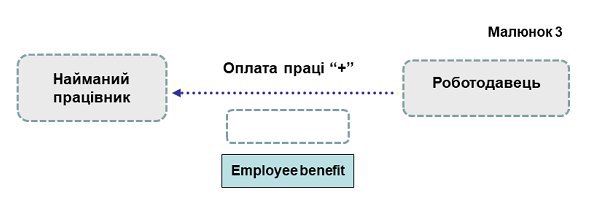

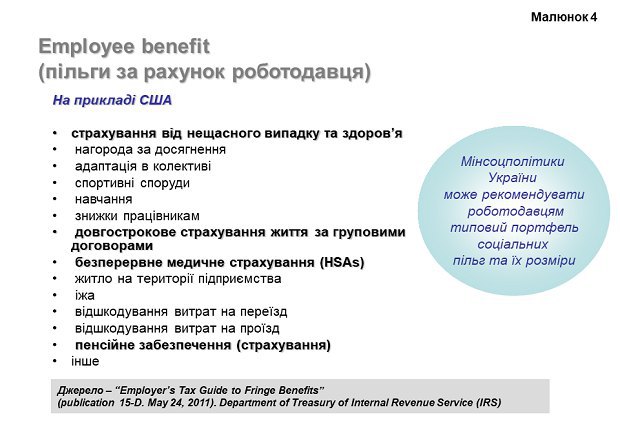

У ланцюжку «Роботодавець – Найманий працівник» як результат балансу попиту-пропозиції на ринку праці страховик виконує функцію доповнення фонду зарплати додатковими благами (employee benefit) за рахунок роботодавця або ж у паритетному софінансуванні.

Як приклад, американська система.

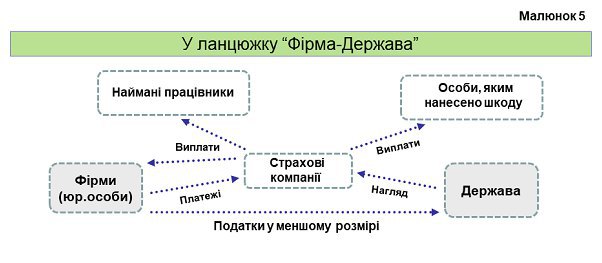

У ланцюжку «Фірма-Держава» страховик виплачує

- особам, яким нанесено шкоду;

- найманим працівникам, яким нанесено шкоду (страхування від нещасних випадків на виробництві тощо;

- безпосередньо фірмі, яка фондує свої ризики шляхом страхування у приватного страховика.

Саме виходячи з функцій страхування, страховикам (як і банкам) належить у європейській практиці ОСОБЛИВЕ місце у фінансовій системі, їх не відносять до "небанківських фінансових установ", а їх діяльність регламентується окремими законами та Директивами.

Поки що такого погляду на страховий сектор у владних структур в Україні не спостерігається. Це свідчить про інституційну слабкість страхового сектору, відсутність ТРАДИЦІЙ (в т.ч. у державному апараті) до вирішення завдань шляхом використання приватного страхового сектору, та про відсутність інвестицій у галузі, яка може стати і точкою зростання ВВП і точкою зростання фінансового сектору у цілому.