С момента, когда, в середине 2012-го, украинская экономика вступила в свою первую посткризисную рецессию, прошло уже больше года. Экономический спад, однако, продолжается до сих пор.

Читайте такожПавло Шеремета: "Виглядає, що країна з серпня знаходиться у стані рецесії"

По предварительным оценкам Государственной службы статистики во 2-м квартале 2013 года реальный ВВП Украины просел на 1,1% по сравнению со 2-м кварталом 2012-го и на 0,4% по сравнению с первым кварталом 2013-го, с учётом поправки на сезонность. Фактически, нет даже снижения темпов спада - первых признаков того, что экономика вскоре начнёт восстанавливаться.

Не менее красноречивым индикатором плохого состояния экономики является спад промпроизводства на 5,3% в первом полугодии 2013 по сравнению с первым полугодием 2012.

Рассмотрение же динамики промышленного производства по отраслям хорошо иллюстрирует основную причину рецессии в Украине - плохую конъюнктуру рынка промышленных металлов, вызванную ребалансировкой экономики Китая.

В 2012 году металлургическое производство в Украине сократилось на 4,1% по сравнению с предыдущим годом. При этом промышленное производство в целом сократилось лишь на 0,5%. В первом полугодии 2013-го металлургическое производство сократилось уже на 7,9% по сравнению с таким же периодом прошлого года. Сокращение же промышленного производства в целом составило 5,3%.

То есть металлургическое производство проседает глубже, чем промышленность в целом.

Спад в металлургии совпадает с падением экспорта соответствующих видов продукции. В прошлом году экспорт чёрных металлов сократился на 16,9% по сравнению с позапрошлым. В январе-мае 2013 года этот показатель сократился на 12.5% по сравнению с таким же периодом 2012 года.

Тенденции в промышленности в текущем году говорят о расширении экономического спада на ориентированные в большей степени на внутренний рынок отрасли. В 2012 году сокращение зацепило, в основном, экспортно-ориентированные либо чувствительные к состоянию экспортных отраслей металлургию, машиностроение и химическую промышленность. В первом же полугодии 2013-го спад производства был зафиксирован и в ранее продолжавших расти добывающей промышленности и поставках электроэнергии и природного газа, а также в пищевой промышленности.

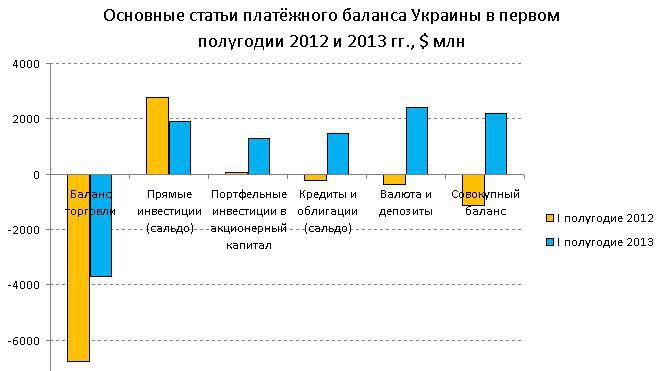

Платёжный баланс

Благодаря решительным действиям Центробанков развитых стран (в первую очередь, Европейского центрального банка) ситуация на мировых финансовых рынках в 2012-2013 годах существенно улучшилась. А риск остаться без внешнего финансирования для стран с плохим состоянием госфинансов - уменьшился. Украину это касается в полной мере. Если в первом полугодии 2012 года сальдо платёжного баланса страны составило -$0,5 млрд, то в первом полугодии 2013-го этот же показатель составил уже более $2 млрд.

Факторы такого положительного изменения многообразны. Во-первых, это почти двукратное улучшение состояния баланса торговли. Как и в 2009 году, оно вызвано опережающим падением объёмов импорта товаров и услуг. Если экспортные поступления снизились с $43.5 млрд до $41.2 млрд, то импорт упал с $50.2 млрд до $44.9 млрд.

Правда, если в 2009 году этому сопутствовала сильная девальвация, то сейчас, за счёт хорошего состояния внешних финансовых рынков, удалось обойтись без неё.

Прямые иностранные инвестиции снизились, что вполне ожидаемо в рецессию. А портфельные инвестиции в акционерный капитал, традиционно в нашей стране очень низкие, преподнесли неожиданный подарок, превысив в первом полугодии 2013-го $1 млрд. Это самое высокое значение этого показателя за все годы, на протяжении которых составляется платёжный баланс Украины.

В полном соответствии с хорошим состоянием внешних рынков вырос приток долгового капитала. Финальным же аккордом, демонстрирующим резкое снижение девальвационных ожиданий, стал нетипичный для украинской экономики приток средств в гривневые депозиты и наличную валюту.

Впрочем, несмотря на явное улучшение платёжного баланса, из-за необходимости возврата кредитов МВФ резервы НБУ снизились - до $22,7 млрд в июле. В относительных цифрах снижение составило 1,8% относительно июня и 7,4% по сравнению с июлем 2012 года. В данный момент резервы покрывают всего 2,7 месяцев импорта. Критически низким считается уровень покрытия 3 месяцев импорта.

Внешнеэкономический шок

Картину типичной рецессии, вызванной внешнеэкономическим шоком, дополняет динамика валового регионального продукта (ВРП) различных регионов страны, в частности, сходство между 2008-м и 2012 годами, каждый из которых был годом начала рецессии. И в 2008, и в 2012 экономика страны в целом продолжала, по результатам года, расти, пусть и гораздо более низкими темпами, чем до того (в 2012-м - практически нулевыми).

Однако, за этим общим ростом скрывалась сильная разница между двумя группами регионов страны. Между экспортно-ориентированными промышленными регионами и регионами, экономика которых менее завязана на экспорт. В 2008 году контраст был разительным: ВРП экспортно-ориентированных регионов просел на 2,3%, в то время как остальные регионы выросли на 4,9%. В 2012 году разница была менее впечатляющей - падение на 2,1% в регионах-экспортёрах и рост на 1,4% в прочих регионах. Но эта разница всё равно имела место.

Читайте такожОжидает ли Украину дефолт в 2013 году?

Фактически, и в 2008-2009-м, и сейчас Украину поразило одно и то же бедствие - резкое ухудшение конъюнктуры внешних рынков. Это вполне нормальное явление для слаборазвитых стран, которые зависимы от сырьевого либо полусырьевого экспорта. Первыми от этого страдают экспортно-ориентированные отрасли и регионы, в экономике которых эти отрасли занимают большую долю. Именно это и произошло в 2008-м и 2012 годах. Потом, из этих отраслей и регионов, спад распространяется на остальную экономику, что можно было наблюдать в 2009 году и что происходит прямо сейчас у нас перед глазами.

Таким образом, экономическое восстановление, которого многие ожидали уже весной, до сих пор не началось. Пессимисты здесь могут вспомнить, что во втором полугодии ВВП Украины, как правило, растёт слабее (либо снижается сильнее), чем в первом. Впрочем, это правило не является железным. В том же 2009 году восстановление экономики началось именно во второй половине года. Международные организации и местные эксперты в первом полугодии прогнозировали годовой рост ВВП на уровне 0-1%, что подразумевает повторение сценария 2009 года. Посмотрим, оправдаются ли эти прогнозы.