О чем спор

Утром 9 марта работников Верховного Суда встречали человек 50 из организации «Наш захист». Люди вяло постукивали палками о пустые бензиновые канистры и скандировали «Долой кредитный геноцид», «Долой диктат банкиров». Так «Наш захист» пытался повлиять на суд, который рассматривает спор между заемщиком и «ОТП Банком».

От Верховного Суда зависит судьба всех валютных кредитов. Сейчас он пересматривает решение Высшего спецсуда Украины по гражданским и уголовным делам от 17 декабря 2010 года. Тогда Высший спецсуд фактически признал незаконной практику выдачи валютных кредитов без индивидуальной валютной лицензии.

Чтобы выдавать кредиты в валюте, коммерческие банки получают письменное разрешение (лицензию) в НБУ. Но существует два вида лицензий – генеральная и индивидуальная. Первая в принципе разрешает банку работать с валютой, а вторая выдается в отдельных случаях для отдельных операций. Четко условия использования лицензий в законах не были прописаны.

Банкиры и НБУ считают, что для выдачи валютных кредитов достаточно и генеральной лицензии. В Нацбанке ссылаются на Положение про порядок выдачи Национальным банком Украины индивидуальных лицензий.

Мол, если инициатором валютной операции выступает банк, то индивидуальная лицензия не нужна. Такой же точки зрения придерживаются и банкиры. «Операции с валютными ценностями (в том числе выдачу валютных кредитов) банки совершают на основании генеральной лицензии», - объясняет начальник юридического управления ОТП Банк Олег Заморский.

Индивидуальная лицензия на выдачу кредитов в валюте нужна в том случае, «если сроки и суммы таких кредитов превышают установленные законодательством границы». Правда, на сегодняшний день эти самые границы не прописаны ни в одном законе, поэтому юристы, которые защищают интересы заемщиков, трактуют законы по-своему. Так, управляющий партнер фирмы «Ольга Демченко и партнеры» Ростислав Кравец считает, что «банки могли выдавать кредиты в валюте без наличия индивидуальных лицензий однако банки не имеют права требовать оплаты процентов по таким кредитным договорам в валюте не получив соответствующую лицензию НБУ».

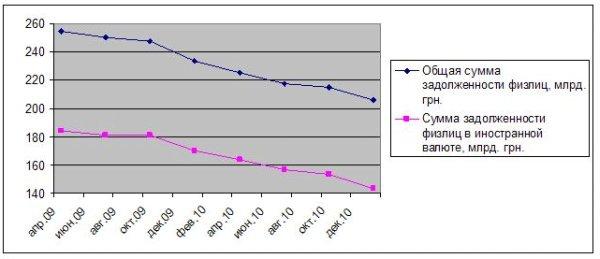

График №1. Долги физлиц уменьшаются (данные НБУ)

Как воевали До кризиса 2008-2009 годов все это не имело большого значения. Но когда курс доллара подскочил на 60%, валютные должники развязали юридическую войну против банков. Сотни заемщиков требовали от судов признать свой валютный кредит недействительным. Они были готовы отдавать кредиты, но в национальной валюте и по старому курсу.

Первую громкую победу должники одержали в октябре 2009 года. Хозсуд Донецкой области вынес решение в пользу ООО «Отель «Централь» против «ВТБ-Банка». Цена вопроса составила $18,8 млн. Правда, позже банк смог оспорить это решение, но для победы ему пришлось дойти до Верховного Суда.

До последнего времени ни один подобный спор не заканчивался в пользу заемщиков. Все изменилось 17 декабря 2010 года, когда Высший спецсуд по гражданским и уголовным делам вынес свое решение в пользу физического лица против «ОТП Банка» по делу о кредите в $155 тыс.

Суд, который появился в результате административной реформы 1 октября 2010 года, уже на следующий месяц принял такое громкое решение.

Тогда Нацбанк и «ОТП-Банк» объединили усилия и добились рассмотрения дела уже в Верховном Суде. К тому же банкиры и НБУ хотят уточнить законы, чтобы не судиться из-за валютных кредитов. Одновременно депутаты и банкиры заговорили о запрете на выдачу валютных кредитов – такой законопроект зарегистрирован в парламенте.

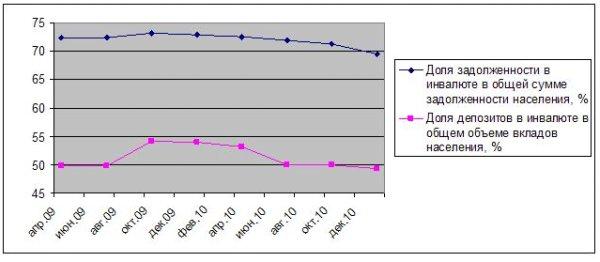

График №2. Вклады в гривне, кредиты в инвалюте (данные НБУ)

Другая сторона

На этом, собственно, можно было бы поставить точку. Ну, судятся себе и судятся, раз есть дырки в законах. Заемщики кажутся хитрыми – взяли кредит и под всякими предлогами не хотят платить проценты. Банкиры кажутся обманутыми. И тут можно было бы поддержать банкиров.

Если бы не два обстоятельства. Во-первых, кто ответит за девальвацию гривны, рост ставок по уже выданным кредитам и заморозку депозитов? Ведь именно это стало причиной проблем с возвратом кредитов. А во-вторых, не стоит забывать и о фантастических исках банкиров против свои же клиентов. То есть банкиры зачастую ведут себя тоже не лучшим образом.

Пример из жизни. Семья Натальи и Александра Марчак из Кировограда в начале 2007 года взяла кредит на квартиру в одном из банков. Выбрали кредит в долларе: он дешевле, а в семейном бюджете каждая копейка на счету. Но в 2008-м банк повысил ставку по кредиту, а потом еще и доллар подскочил до 8-9 гривен. О таких рисках банковский клерк заемщикам не говорил, условия договора были выписаны сухим юридическим языком, мелким шрифтом, а специального экономического образования Наталья и Александр не имели. Но сделанного не воротишь, потому Марчаки уже приготовились возвращать банку деньги по более высоким процентам и по новому курсу. Помочь паре хотели родители, у которых на депозите лежала довольно крупная сумма денег… Но банк отказался возвращать депозит, ссылаясь на мораторий на досрочный возврат денег.

Подобных случаев - масса. И LB.ua еще будет о них писать. В общем долги украинцев (и физлиц, и юрлиц), которые взяли кредиты в валюте, выросли почти на 140 млрд гривен из-за падения курса гривны. Ни НБУ, ни правительство не признали своей вины в девальвации.

Также правительство и НБУ могли бы помочь простым заемщикам расплатиться с кредиторами. Но власть выбрала другой путь – путь поддержки банков. Миллионы гривен растворились в недрах проблемных банков. В 2008 году Нацбанк потратил на помощь банкам почти 170 млрд грн, в 2009 году – еще свыше 100 млрд. Большую часть этих средств банкиры вернули, но 15 банков «канули в Лету» (среди них один из крупнейших украинских финучреждений – Укрпромбанк). Свои долги государству они уже никогда не вернут. Еще 17 млрд гривен, – взносы в капитал национализированных Родовид Банка, Укргазбанка и банка «Киев». А ведь они получали еще и кредиты рефинансирования. И до сих пор работу этих банков вряд ли можно назвать стабильной.

Повезло во всей этой ситуации только вкладчикам, которые держали свои деньги в валюте: из-за обвала гривни они заработали гораздо больше, чем они ожидали. Правда, к началу 2009 года валютных кредитов гражданам было выдано на $23 млн., а на банковских счетах лежало лишь $ 11,5 млн. вкладов от физлиц.