«Ми будемо й надалі послідовно готуватись до ухвалення бюджету на наступний рік. Немає жодних підстав хвилюватись про держбюджет–2017. Водночас розробка нового підходу до формування бюджетної резолюції та бюджетної декларації на три роки залишається одним із пріоритетів Мінфіну у реформуванні бюджетного процесу. І вже у 2017 році всі етапи бюджетного процесу будемо робитими за новими правилами», – зазначив міністр фінансів.

Як свідчить практика, для аналізу чи прогнозування курсу національної грошової одиниці існує декілька фундаментальних факторів, які зазвичай використовують, серед них: темпи економічного зростання, інфляція та стан платіжного балансу, що особливо актуально для України в останні роки.

Якщо розраховувати курс національної грошової одиниці відносно долара США, то необхідно ці прогнозні показники порівняти в двох країн.

Згідно з червневими прогнозів Федеральної резервної системи США, зростання ВВП у країні на 2016, 2017, 2018 роки прогнозується в середньому на рівні 2 %.

Відповідно до відомостей зазначеної служби середній показник інфляції в країні становитиме 1,4 % у 2016 році, 1,9 % – у 2017 році, 2 % – у 2018 році.

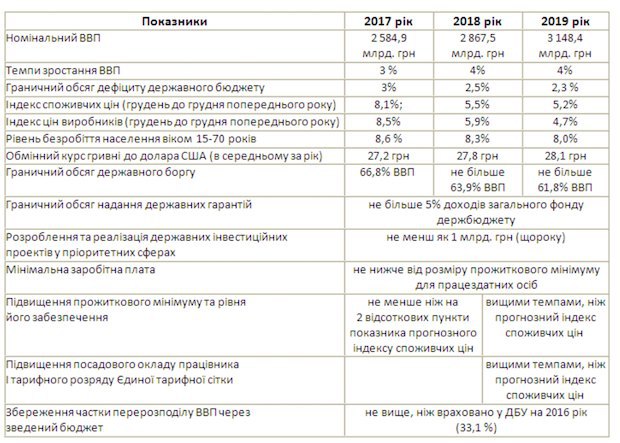

Тепер розглянемо та накладемо на них аналогічні показники з Основних напрямків бюджетної політики на 2017 рік, затверджених Кабміном.

Темпи зростання ВВП – 3% на 2017 рік, 4% на 2018 рік. При цьому індекс інфляції (споживчих цін) на 2017 рік – 8,1 %, на 2018 рік – 5,5 %, на 2019 рік – 5,2 %.

Як бачимо, очевидно, що зростання цін по відношенню до базового періоду в Україні буде вищим, ніж аналогічне підвищення цін на товари, роботи та послуги в країні, з валютою якої відбувається порівняння. У той же час прогнозно показники динаміки росту ВВП в Україні дещо вищі за показники динаміки росту в США (важливо розуміти, що в цьому випадку йдеться не про абсолютні цифри, бо в цьому показнику нам нічого рівнятися на США, а саме в динаміці росту відносно базового періоду, тобто відсотках).

За умов, коли купівельна здатність гривні прогнозовано знижуватиметься вищими темпами, ніж купівельна спроможність валюти, з якою відбувається порівняння, очікуваним є й прогноз зниження курсу гривні до долара, або зміцнення долара по відношенню до гривні. Прямої відсоткової залежності немає, оскільки є компенсатори у вигляді, за прогнозами, більшого відсотка зростання ВВП в Україні, ніж у США, але, якщо виходити з цих показників, які зазначено в бюджетному розписі, середньорічний прогноз на найближчі два роки є реалістичним.

У той же час не випадково для України зазначено важливим фактором стан платіжного балансу.

Платіжний баланс так само, як і курс гривні до іноземних валют, до того моменту, поки ми не диверсифікували експорт та не перепрофілювали його значну частину на високоліквідну продукцію зі значними обсягами додаткової вартості, залежить від цін на міжнародних ринках на сировину, сталь та продукцію сільського господарство.

Якщо на ринках у наступних маркетингових періодах матиме місце зниження цін, то виручка падатиме, – відповідно різко відчуватиметься нестача валюти на внутрішньому ринку, що в поєднанні зі збільшенням (у силу зростання вартості нафти, а як наслідок, із часовим лагом і на природний газ) витрат на енергетичний імпорт, а також на акумулювання коштів для повернення запозичень в іноземній валюті матиме негативний вплив на гривню.

Тобто, Україна залежить від стану сировинних ринків, які в частині продукції, яку ми імпортуємо, демонструють та, судячи з прогнозів, демонструватимуть зростання, тоді як ціни на сталь, які дозволили покращити платіжний баланс протягом останніх декількох місяців, за прогнозами, «просядуть» та не матимуть тенденцій до росту, а це – експортна виручка.

Недаремно прем'єр-міністр Володимир Гройсман під час Енергетичної конференції в Києві акцентував увагу, що «Україна має відійти від сировинного типу економіки. Ми не женемося за обсягами інвестицій, але ми зацікавлені в тому, щоб інвестиції були успішними».

Оновлена статистика НБУ щодо платіжного балансу свідчить про те, що сировинний товарний експорт фактично себе по трохи вичерпує. Так, за січень–травень 2016 року в порівнянні з аналогічним періодом 2015 року загальний обсяг товарного експорту знизився на $ 1,8 млрд, або ж на 12,6%. За групамм, статистика виглядає таким чином:

- Експорт мінеральних продуктів – мінус 22,1 %, або мінус $ 255 млн;

- продукція хімпромисловості – мінус 34,4 %, або менше на $ 357 млн;

- промислових виробів – мінус 13,3 %, або на $ 25 млн;

- чорні та кольорові метали – мінус 25,9 %, або на $ 1,06 млрд;

- машини устаткування та транспортні засоби – мінус 19,4 %, або на $ 250 млн.

Єдина група, яка показала приріст, – продовольчі товари та сировина для їх виробництва – плюс 2,6 %, або $ 144 млн.

На противагу, фактично за кожною аналогічною товарною групою в структурі імпорту Україна продемонструвала зростання. Так, ми імпортували на $ 150 млн більше продовольчих товарів і сировини для їх виробництва, на $ 415 млн – продукції хімпромисловості, на $ 1 млрд більше машин та устаткування. У той же час відповідно до статистики НБУ обсяг імпорту за січень–травень 2016 року в порівнянні з аналогічним періодом 2015 року скоротився на 10,2 %, або на $ 1,63 млрд.

Здавалося б, як таке може трапитись, якщо за всіма товарним групами ми нарощуємо обсяг продукції, яка ввозиться?

Потрібно просто подивитися групу мінеральних продуктів у структурі імпорту: основне і єдине скорочення стосується саме цієї товарної групи: мінус 53,9 %, або ж мінус $ 2, 85 млрд.

До вказаної групи належать, зокрема, природний газ. Тепла зима дозволила скоротити обсяги імпорту, а також на цей показник вплинуло зменшення цін на міжнародних ринках, якщо порівнювати з минулим роком.

Яку закономірність (звісно, проміжну) можна вивести зі згаданої вище статистики? Продукція сільського господарства українського походження має попит за кордоном – це фактично єдина товарна група, обсяг експорту якої зростає, хоча й не стрімкими темпами. Експорт всіх інших товарних груп при цьому скорочується.

Скорочення імпорту відбувається не за рахунок внутрішніх компенсаторів: якби ми почали виробляти щось таке, що раніше імпортували, скорочення імпорту статистично відбулося б через незалежні від нас фактори і тільки за однією товарною групою. Всі інші групи, незважаючи на стагнацію економіки та низьку купівельну спроможність як юридичних, так і фізичних осіб, зростають, що свідчить або про реформування митниці та її боротьбу з контрабандою (навряд чи), або ж про те, що ми стаємо все більш залежні від закордонних виробників навіть у тих товарах, попит на які раніше компенсовувався внутрішнім виробництвом.

Тому, говорячи про курс гривні, який прогнозовано в бюджетному розписі, варто розуміти, що за відсутності інвестицій та росту економіки, її диверсифікації, у поєднанні з несприятливими трендами на зовнішніх ринках у пріоритетних для нас імпортних товарах, холодною зимою, відтягуванням процесу впровадження енергоефективності цей прогноз не вартий нічого.

Судячи з окремих висловлювань Гройсмана, це розуміють і в Уряді. Так, під час зустрічі з представниками Спілки українських підприємців прем’єр-міністр підкреслив: «Ми зацікавлені у тому, щоб економіка розвивалася. Це можливо лише тоді, коли той, хто інвестує, хто створює національний продукт, відчував впевненість в тому, що буде завтра». Він зазначив, що найближчим часом буде створено Офіс супроводження інвестицій при прем’єр-міністрові, докладатимуться зусилля для ліквідації тиску контролюючих органів на бізнес. «Ми готові підтримувати, не заважати і створювати вам нормальні умови. Дуже хотілося б щоб ви розвивалися. Будете успішними ви – буде успішною Україна».

Втім, очікування НБУ та Уряду, ймовірно, покладають на те, що дефіцит товарного балансу буде компенсований фінансовим рахунком завдяки притоку інвестицій, у тому числі й за рахунок приватизації.

Тому на сьогодні складно говорити про достовірність чи недостовірність зробленого Мінфіном прогнозу, оскільки він відштовхується від стабільного прогнозу розвитку, реалізації реформ, злагодженої роботи Верховної Ради та Кабміну в напрямі лібералізації умов ведення бізнесу, проведенні податкової реформи, але, як демонструє історія останніх двох років, у випадку з нашими політиками можуть мати місце будь-які сюрпризи.

Втім, кроки НБУ з послаблення валютних обмежень, зменшення базової ставки дозволяють говорити про те, що вкрай критично та песимістично до цих прогнозів ставитися не можна.

При цьому скептицизм щодо прогнозів та дійсності за попередні два роки зрозумілий, але не зовсім коректний.

Так, простежимо динаміку прогнозу й фактичного курсу за попередні два завершених бюджетних роки. У 2014 році справді мав місце як мінімум політичний хаос, викликаний виборами як Президента, так і Верховної Ради, поєднаний із вилученням частини території країни, антитерористичною операцією на сході, яка заморозила для економіки держави дві промислово важливі області, що були й виробниками продукції, на території яких видобувалося вугілля, необхідне для металургії та енергетики, а конфлікт перетворив Україну з профіцитної країни у видобутку вугілля на дефіцитну. Банківські колапси, відтік ліквідності тощо. За таких умовах говорити про реалізацію прогнозів та їх правдоподібність було б, м’яко кажучи, неправильно.

Втім, якщо пригадати бюджет, який голосувався під головування Калетніка на початку 2014 року, то в нього закладався курс 8,5 грн/долар, по факту офіційний курс гривні до долара, за даними НБУ, у 2014 році досяг позначки в 11,87 грн/долар (на завершення року він на чорному ринку сягав 15 гривень). Зрозуміло, що по мірі девальвації до бюджету вносилися зміни – як до дохідної, так і до видаткової частин.

Крім цього, зрозуміло, що кризові та стресові явища в економіці, про які зазначалося вище, не могли припинити свій вплив на економіку з завершенням календарного року. Тому відповідно ні прогнозний курс у першій редакції бюджету на 2015 рік не мав місця в реальному житті, ні курс уже з урахуванням перегляду. Нагадаю, що в грудні 2014 року Арсеній Яценюк заявляв: «У нас два варіанти: поточний курс, який встановлено НБУ на рівні 15,77 грн/$, або ж додаткова пропозиція 17 грн/$».

У лютому 2015 року, коли мова зайшла про перегляд бюджету на 2015 рік, він переконував : «Незважаючи на те, що загальний курс зараз на ринку становить близько 25 грн/долар, але по узгодженню з міжнародними кредиторами на даний момент ми очікуємо, що середньорічний курс буде на рівні 21-го». Як наслідок, було закладено курс на рівні 21,7 грн.

Варто також розуміти, що наводиться середній курс протягом року, причому офіційний. Ясна річ, що всі пам’ятають пікові місяці, коли гривня просідала максимально низько, додаючи сивини українцям, але статистика – штука складна і вона говорить, що середній офіційний курс гривні до долара протягом 2015 року був 21,81 грн/$.

Як відомо, в Державному бюджеті на 2016 рік закладений середньорічний курс гривні на рівні 24,1 гривні за долар, а вже в березні поширилась інформація про його перегляд з ініціативи Мінекономрозвитку до 26,9 гривень за долар.

На сьогодні, коли минуло півроку, середній курс гривні до долара за підсумками півріччя становить 25,54 грн, тому перегляд бюджету є високовірогідним, як і прогнозний курс, що закладатиметься до нього в розмірі 26,9 грн/$.

Як наслідок, можна говорити про те, що наприкінці 2016 року та на початку 2017 року фактичний курс буде лихоманити за межами позначки в 27–28 грн/$, що загалом не вплине та не дасть вийти за межі середньорічного прогнозу, оскільки щонайменше 4–5 місяців 2016 року він протримається на рівні 25 грн/$.

Якщо минулого тижня ми говорили про те, що Нацбанк, використовуючи інформаційне поле намагається схилити депутатів до прийняття законопроектів, які дозволять розширити повноваження у сфері регулювання фінансових послуг, то цього тижня фактично інформаційні сигнали НБУ повністю були присвячені реформуванню економіки в напрямі зменшення обсягу готівки в обігу.

Про це в минулому році вже йшлося, виходячи з аналізу стратегії монетарного розвитку України до 2020 року, але особливо цікаво ці повідомлення читати в поєднанні з оприлюдненим цього тижня повідомленням про підозру військовому прокурору сил антитерористичної операції ГПУ Кулику Костянтину Геннадійовичу, за підозрою у скоєнні кримінального правопорушення, передбаченого ч.2 ст. 368-2 КК України, тобто набутті активів у значному розмірі законність підстав набуття яких не підтверджено.

Кожен, кого цікавляють деталі, може самостійно з ними ознайомитися. Я ж зупинюсь на загальних положеннях описової частини, яка містить обґрунтування детектива та фактично формує розуміння доказової бази.

Чудова демонстрація механізму співставлення офіційно отриманої на банківський рахунок заробітної платні з фактичними витратами з неї – як у готівковому, так і безготівковому вираженні, коли з загальної суми, виходячи з історії здійснених оплат, вичленовуються витрати на придбання товарів у продовольчих мережах, витрати на АЗС, супутні послуги, і залишається дуже незначна сума, якої явно не вистачить для придбання ні транспортного засобу, ні квартири, ні поїздки за кордон, як і внесення на безготівковий рахунок коштів в іноземній валюті з подальшим їх зняттям під час відпустки, що з одного боку дозволяє уникнути декларування при покиданні території України, з другого – залишає за собою електронну пам’ять. Крім того, у зазначеному документі доволі непогано відбивається аргумент у стилі українців: а це не моє, це жінки, бабусі, родички. Взагалі рекомендую.

Якщо говорити безпосередньо про цю підозру, то, якщо вирок суду буде обвинувальним, це створить серйозний прецедент, який дозволить говорити про те, що електронне декларування – це не просто черговий формальний механізм задля отримання можливості подорожувати в ЄС, не сплачуючи консульський збір за візу (з часом, коли населення усвідомить всю глибину реформування та суму коштів, в яку кожній із сімей обійшлась євроінтеграція, допускаю, що більшість буде готова платити консульський збір, у рази більший), а механізм, який за умови виявлення невідповідностей дозволить притягувати державних службовців та правоохоронців до відповідальності.

Втім побачимо, які докази суд прийме до уваги та вважатиме повноцінними й обґрунтованими.

Якщо ж говорити про цю підозру в поєднанні зі зростанням обсягу операцій, які проводитимуться у безготівковій формі, то в цілому вона дозволяє зробити висновки про те, наскільки просто перевірити законність доходів, повноту їх декларування, а відповідно, й сплати податків по відношенню до кожного громадянина. Як наслідок, можна буде донарахувати ПДФО, скасувати соціальну виплату, субсидію тощо.

Однак повернімось до НБУ. Так, на початку тижня голова департаменту платіжних систем НБУ Сергій Шацький зазначив, що співвідношення готівкової маси до ВВП в Україні становить на кінець 2015 року 14,6 %; у Польщі, до прикладу, такий показник становить 7,5%, і саме таким бачить для себе орієнтир НБУ в 2020 році.

Для цього Національний банк спільно з банкірами, фінансистами та фахівцями розробляє концепцію Cashless economy, яка буде націлена на скорочення досі високої частки отримання готівки за допомогою платіжних карт – 68,8%.

Крім цього, за інформацією банкіра, з 1,6 млрд грн отриманого населенням доходу за 2015 рік, 47 % отримано в готівці. Тому фокус зазначеної вище програми буде спрямовано саме на фізичних осіб.

Говорячи про тіньовий сектор, на сьогодні з великими обсягами готівки справді є труднощі; чистка банківської системи, проведена НБУ, це питання тільки ускладнила. У гравців цього сегмента української економіки найбільш дешевим, ефективним та досі дієвим способом оготівковування залишаються картки та банкомати (0,5–1 % комісії). Як наслідок, цілком вірогідно, що податковова реформа 2017 року неодмінно зачепить фізичних осіб-підприємців у частині операцій із коштами, що надходять на їх рахунки від юридичних осіб.

Також Шацький зазначив, що досі відповідальність за порушення граничної суми розрахунків у готівці є незначним, передбаченим КУпАП у вигляді штрафу від 100 до 200 НМДГ, тобто від 1 700 грн до 3 400 грн.

Щодо лімітів на розрахунки готівкою.

Наприклад, у Німеччині, Франції, Португалії, Італії гранична сума розрахунків у готівці для громадян становить: 1 000 євро, в Греції – 1 500 євро, Іспанії – 2 500 євро, Бельгії – 3 000 євро, а в Україні ліміт встановлено на рівні 150 тис. грн, що є еквівалентом у 5 200 евро.

Наприкінці тижня заступник голови НБУ Владислав Рашкован повідомив, що Нацбанк планує знизити максимальну суму розрахунків готівкою. «Ми хотіли це робити, але питання, наскільки я розумію, що це вимога закону. Ми працюємо з комітетом (профільним комітетом Верховної Ради України), щоб в тому числі це зробити» .

Власне кажучи, орієнтири дав його колега.

Думаю, що поступово гранична сума буде доведена до 30 тис. грн (еквівалента 1 000 евро, виходячи з крос-курсу евро/долар та прогнозу курсу гривні до долара на найближчі три роки). Втім, проміжними можуть бути й 100 тис. грн.

Таким чином, прогнозуємо, що поріг розрахунків у готівці неодмінно щорічно знижуватиметься – буде посилена відповідальність як покупця, так і продавця; сума штрафів кратно збільшиться, буде переглянуто умови ведення приватного підприємництва. Як результат, Ваші покупки та платежі матимуть історію та залишатимуть електронні відмітки (сліди), як і в повідомленні про підозру, наведеному вище. І перевірити їх раз на три роки не складе труднощів для фіскалів чи правоохоронців, залежно від того, об’єктом зацікавленості кого з них Ви станете.

Звісно, це створить незручності, призведе до непорозумінь для громадян, зменшить реальну суму коштів, яка є в розпорядженні, примусить думати над витратами, але водночас виведення тіньових доходів в офіційний сегмент збільшить доходи бюджету. Тому країні від цього має стати краще, а це ж і є метою будь-якої революції чи зміни влади – процвітаюча країна, чи не так?