В те времена, когда украинский фондовый рынок был на подъеме, инвесторы помимо акций, массово скупали облигации, которые выпускали предприятия, банки и прочие компании. Выгода таких вложений была очевидна: выбирая в качестве объекта вложения облигацию, можно было не переживать, что она завтра подешевеет в несколько раз. Поскольку компания, выпустившая эту бумагу, гарантировала регулярную выплату фиксированной прибыли. Да и уровень доходности облигаций в докризисное время был немалым: 13-14% годовых, что практически совпадало с процентами, которые банки устанавливали по депозитам в национальной валюте.

В итоге, в 2006-2008 годах облигационный рынок рос как на дрожжах. Так, если в 2006 году общий объем сделок с корпоративными облигациями составил 62,4 млрд гривен, то в 2007 году – уже 134,7 млрд гривен, а в 2008 году он достиг рекордных 205,2 млрд гривен.

Облигации выпускали все, кому не лень, потому что для бизнеса они были источником дешевых и легких денег. В итоге, к этому инструменту стали прибегать даже финансово неустойчивые компании и предприятия, на проблемы которых рейтинговые агентства попросту закрывали глаза. Хотя именно рейтинг должен был предупреждать о тех рисках, которые берет на себя инвестор, покупая облигацию банка «ХХХ» или компании «YYY».

Тем не менее, развязка драмы наступила уже в 2009 году. Приход кризиса выявил несостоятельность десятков облигационных выпусков, а также ошибочность присвоенных им рейтингов.

Не единожды обжегшись

«Сити’ком», «Союз-Виктан», «Квиза-Трейд» (управляет сетью магазинов «Велика Кишеня»), «Караван» - названия именно этих компаний чаще всего ассоциируются с наиболее громкими дефолтами пятилетней давности.

Но, в реальности, эти компании составляют лишь малую часть тех, кто в годы кризиса был вынужден признать свою неспособность выполнить взятые на себя обязательства. Так, по данным агентства «Кредит-Рейтинг», если в 2005 году был зафиксирован лишь 1 облигационный дефолт, в 2006 году – 2, в 2007 году – 4, то в 2008 году – уже 24, а в 2009 году, ставшем «пиковым», - свыше 50 дефолтов. Причем, по 6 из них компании имели высокие рейтинги, говорившие о крайне низкой вероятности наступления нежелательных событий.

«Основные причины дефолтов – это, как правило, убытки или отсутствие прибыли. Хотя, не стоит исключать и внутренние факторы, такие как ошибки менеджмента, неправильное планирование т.д.», - говорит директор инвестиционно-банковской деятельности инвестгруппы «АРТ Капитал» Александр Сницаренко.

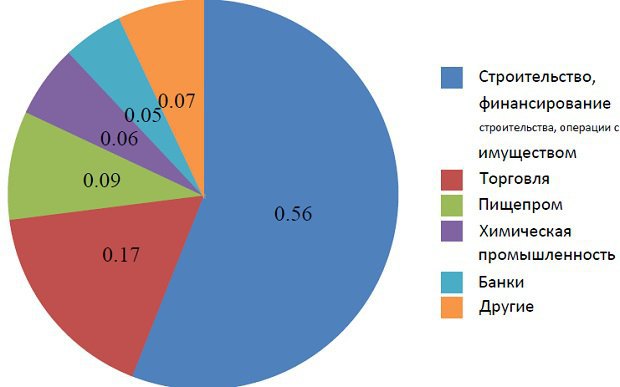

В перечень наименее удачливых попали компании, занимавшиеся строительством и его финансированием. На их долю пришлось 56% дефолтов. Следом шли предприятия из сферы торговли (17%), а третьими – компании пищевой промышленности (9%).

Отраслевая структура облигационных дефолтов (по состоянию на конец 2009 года)

Источник: РА «Кредит-Рейтинг»

Причем, некоторые эмитенты, вместо того, чтобы искать с инвесторами компромисс и пути цивилизованной реструктуризации, пускались на всевозможные ухищрения. Лишь бы не вернуть держателям бумаг деньги. Например, собственники упомянутого «Каравана», задолженность которого по облигациям к моменту объявления дефолта превышала 150 млн гривен, вывели свои активы на другое юрлицо, лишив инвесторов возможности требовать то, что им причиталось. Почти также поступил и один из собственников сети магазинов «Сити’ком» (на данный момент от сети остался лишь один супермаркет в Киеве – авт.) Владимир Колодюк. Якобы из-за конфликта со своим братом Андреем, он вывел летом 2009 года сеть на другое юрлицо, что позволило не возвращать держателям облигаций около 100 млн гривен.

В итоге, все те, кто раньше активного скупал облигации, стали от них спешно избавляться. Как инвестиционные фонды, так и банки, а также частные инвесторы. Объем сделок с корпоративными бумагами резко сжался уже в 2009 году, сократившись по сравнению с предыдущим годом на 60%, а в 2010 году объем торгов этими бумагами просел еще на 15% до объемов 2006 года.

Динамика и структура торгов корпоративными облигациями

Источник: Нацкомиссия по ценным бумагам и фондовому рынку, ФБ «Перспектива»

Без надежды на воскрешение

Особой активности на рынке корпоративных облигаций не наблюдается до сих пор, и в ближайшем будущем – не предвидится. Например, по словам специалиста отдела продаж долговых ценных бумаг инвесткомпании Dragon Capital Сергея Фурсы, сегмент корпоративных облигаций по-прежнему пребывает в «коме» и до конца 2013 года его оживления ждать не стоит, да и а на 2014 год ситуацию предсказать трудно. «Оптимистическим может стать лишь сценарий, который предусматривает подписание ассоциации с ЕС и возобновление сотрудничества с МВФ», - считает Фурса.

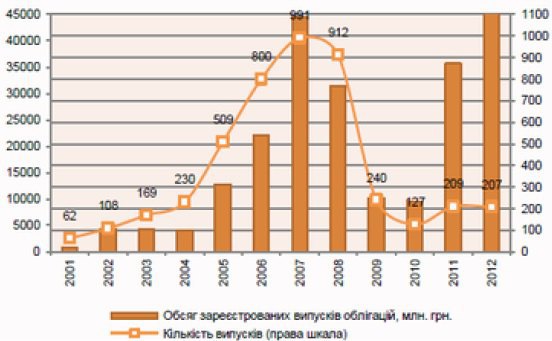

И это хорошо видно не только по динамике сделок с облигациями, но в первую очередь – по объемам выпуска ценных бумаг. Самым сложным оказался 2010 год, за который эмиссия новых облигаций чуть превысила 11 млрд гривен против почти 45 млрд гривен в наиболее успешном 2007 году. В 2011 и 2012 году объемы вновь выпущенных бумаг возросли, хотя по итогам 2012 года «штучное» количество эмиссий корпоративных облигаций было даже ниже, чем в 2004 году.

Читайте також"Укрзализныця" впервые выпускает еврооблигации

«Правда, за 8 месяцев нынешнего года было зарегистрировано 173 выпуска облигаций предприятий на сумму 25,73 млрд грн. По сравнению с аналогичным периодом 2012 года – это прирост количества на 42%, а объема – на 33%», - подчеркивает директор ФБ «Перспектива» Станислав Шишков. С другой стороны, по итогам 1 полугодия 2013 года объем сделок с корпоративными бумагами составил лишь 45 млн гривен, а это лишь треть объема всего 2012 года.

К тому же, большая часть облигационных выпусков все равно остается «формальной». «После некоторого роста рынка в 2011 году, в прошлом году и в этом лишь отдельные выпуски корпоративных облигаций заслуживали внимания и были публичными. В то же время большая часть выпусков носила технический характер, и они не были доступны рыночным игрокам», - объясняет аналитик рынка облигаций группы «Инвестиционный Капитал Украина» (ICU) Тарас Котович.

Динамика зарегистрированных выпусков корпоративных облигаций в 2001-2012 годах

Источник: национальное рейтинговое агентство «Рюрик»

Низкая активность в сегменте связана не только со сложным финансовым положением украинского бизнеса (например, промышленное производство в Украине падает уже больше года, о каких заимствованиях может идти речь?), но и в наличии более привлекательной альтернативы.

Такой альтернативой за последние пару лет стали облигации внутреннего госзайма (ОВГЗ), которые всеми силами пытается насаждать правительство в лице Министерства финансов. На данный момент ОВГЗ, в сравнении с корпоративными долгами, действительно более интересный инструмент. Во-первых, гарантией по ним в последней инстанции выступает государство. Во-вторых, инвесторы имеют выбор: приобретать бумаги в гривне, либо в валюте. Например, для физических лиц еще с прошлого года существовала возможность приобрести казначейские обязательства, номинированные в долларах с доходностью 9,2% годовых, что даже выше, чем доход по валютным депозитам в крупных банках.

Полная дискредитация

Правда, участники рынка считают, что время массовых дефолтов уже позади. «С 2009 года в Украине (на внутреннем рынке, - LB.ua) не было дефолтов или реструктуризаций по локальным корпоративным облигациям», - отмечает Сергей Фурса. Другой вопрос, что все чаще слышно о проблемах со внешними заимствованиями украинских компаний. Например, еще в начале 2010 года Люксембургская фондовая приостановила торги еврооблигациями кипрской компании Interpipe Limited, являющейся собственником трубно-колесной компании «Интерпайп» бизнесмена Виктора Пинчука по причине дефолта по еврооблигациям.

В середине сентября нынешнего года заявила о неспособности расплатиться по кредиту ЕБРР угледобывающая компания Sadovaya Group, скатившаяся в миллионные убытки в нынешнем году против прибыли в 2012. Также чудом избежал облигационного дефолта газовый монополист «Нафтогаз».

Поэтому, пусть на внутреннем рынке облигаций и наступило относительное спокойствие, проблемы отечественных эмитентов за границей могут обернуться для Украины еще более неприятными последствиями. Например, доходность правительственных еврооблигаций уже достигает 12-13% годовых. Это немыслимо высокие значения, при которых впору объявлять нашу страну банкротом. И если на внутреннем рынке облигаций восстановить спрос инвесторов после того, как экономика вернется в рост, реально, внешние заимствования будут недоступными для бизнеса еще очень долгое время.