Європейські країни, до Союзу яких прагне доєднатись Україна не лише формально, але і по принципам організації суспільства та економіки, вважають малий та середній бізнес фундаментом не тільки соціально-орієнтованої ринкової економіки, але і основою стійкого розвитку суспільства взагалі. У вже згаданих рекомендаціях економістів МВФ, зроблених у 2017 році, зазначено, що у різних країнах потрібно діяти по різному, але завжди керуючись трьохвекторним підходом, який передбачає кроки в сфері структури економіки, податково-бюджетній та грошово-кредитній сферах”. Європейці для збереження ринкових позицій малого та середнього бізнесу неухильно дотримуються цього правила в своїй податковій, дотаційній та кредитній політиках.

В податковій сфері це особливо помітно по суттєвій різниці в оподаткуванні доходів засновників юридичних осіб при виплаті дивідендів, так званих пасивних доходів, та в оподаткуванні доходів фізичних осіб від трудової, в тому числі замозайнятої, діяльності, або – активних доходів.

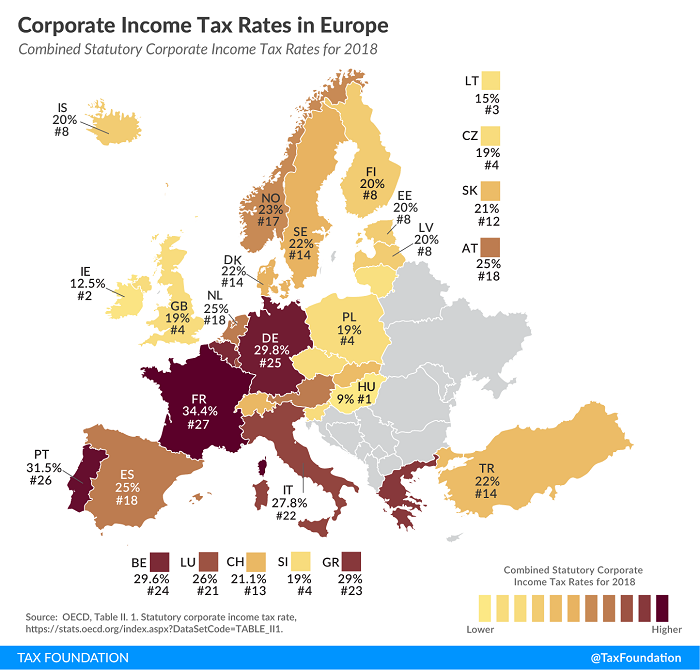

Перед виплатою дивідендів юридична особа в будь-якій країні Європи повинна сплатити податок на прибуток на загальних підставах на по суттєво вищим ставкам ніж в Україні.

За обрахунками ННЦ „Інститут аграрної економіки” НААН, в Україні податкове навантаження при використанні агропідприємством єдиного податку рівне 6% ставці податку на прибуток.

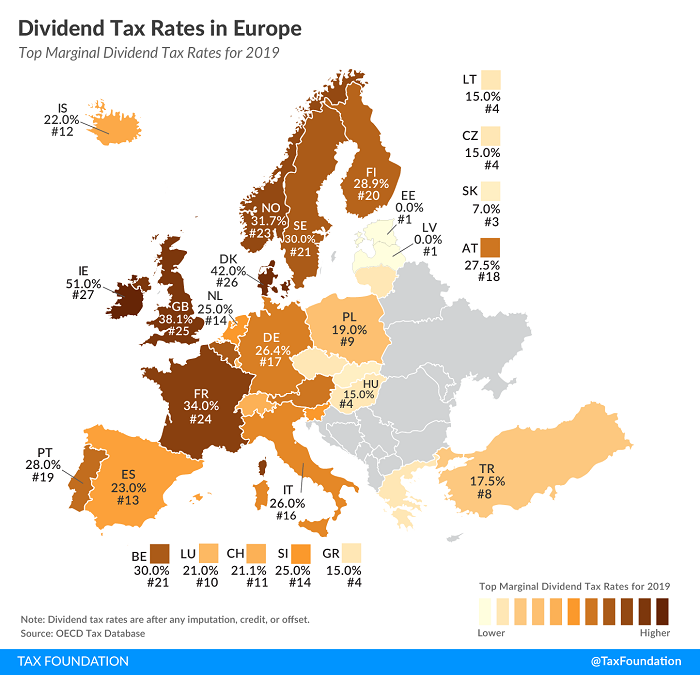

Після сплати податку на прибуток підприємством їх засновники зобов’язані сплатити податок на дивіденди, ставки якого в європейських країнах вищі за українські вже не просто суттєво, а в рази. „Єдинщики” в Україні сплачують лише 9% податку на дивіденди.

Оподаткування ж активних доходів фермерів, які використовують податок на доходи фізичних осіб, тобто переважно малого бізнесу, в Європейських країнах навпаки, досить низьке. Всі країни надають їм суттєвий розмір еллоувенсу (певна початкова сума доходу, яка оподатковується по нульовим ставкам) та прогресивну шкалу. На противагу Європі в Україні фізична особа зобов’язана платити 18% податку на свої доходи „на загальних підставах”, тобто 18% від виручки. „Списати” із виручки витрати, яких в ній дві третини, фізособа не в змозі, відсутня норма закону. Тому ці 18% фактично є п’ятдесятивідсотковим оподаткування реального доходу. Саме тому переважна більшість самозайнятих господарств не інтегрована в організований ринок, свідомо уникає ведення бізнесу в легальному податковому полі, в результаті, продаючи продукцію посередникам без документів, що підтверджують її походження, втрачають на до чверті свого доходу.

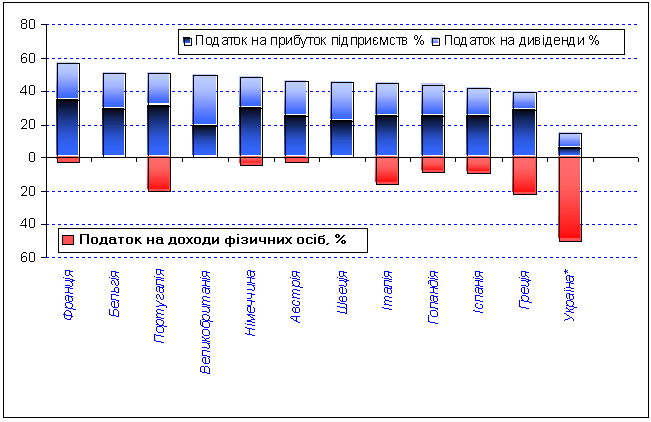

Графічно співставлення зазначених рівнів оподаткування виглядає наступним чином (обрахунки для фізичних осіб зроблено на прикладі річного доходу у 12 тисяч євро):

Інші преференції для фізичних осіб, як то право використовувати нормативний метод обрахунку доходу раз в рік в прив’язці до гектарів чи поголів’я та не вести бухгалтерський облік, сплачувати ПДВ по нижчим ставкам (так званим компенсаційним до ціни) та вести спрощений податковий облік, які дуже широко практикуються в світі, зокрема в країнах ЄС, також відсутні. Як і преференції середнього бізнесу, який майже в усіх розвинених країнах має нижчі ставки на прибуток, суттєві спрощення ву веденні обліку та звітності.

Отже, якщо в країнах ЄС податкова політика спрямована на підтримку малого і середнього бізнесу, то в Україні - навпаки. В жодній іншій розвиненій країні малий те середній виробник не ослаблюється оподаткуванням в тій мірі, як це робиться у нас. Україна є чи не єдиною країною у світі, в якій оподаткування малого бізнесу кратно вище, ніж великого.

Таким чином, головним фактором такого підвищеного інтересу іноземного та несільськогосподарського капіталу до українського сільського господарства є створені безпосередньо для нього пільгові податкові умови з одного боку та відсутність конкуренції з боку малого та середнього бізнесу із іншого. Економічні важелі, які рекомендує МВФ та які дуже ефективно використовують всі країни для секторального розвитку в потрібному для економіки і суспільства напрямі, у нас спрацьовують навпаки, стримуючи розвиток.

Тому висновок другий: без змін у податковій політиці земля, що при мораторії на обіг сільгоспземель, що при його відміні, буде концентруватись у представників міжнародного і несільськогосподарського капіталу, для якого створені найсприятливіші податкові та безконкурентні умови для господарювання. Швидке захоплення чільних позицій агрохолдингами в конкуренції з малим та середнім агробізнесом за право орендувати паї, яке ми спостерігали останні десятиріччя, – підтвердження цьому. І ці зміни необхідно впровадити до відміни мораторію і у відповідності до зобов’язань наблизити своє законодавство до європейських норм і принципів, взятих в Угоді про асоціацію України та ЄС. На мою особисту думку, більша частка голосів у минулих виборах, які виборці віддали проти попередньої влади, пояснюється саме тим, що нею не робилось бодай якихось кроків в цьому наближенні.

І зовсім недопустимо, зважаючи на явний перекіс в створених умовах господарювання на користь юридичних осіб порівняно із фізичними, урівнювати їх в правах купувати землю після відміни мораторію.