Глобальні тренди

Дві основні теми в світовій економіці мають вплив і на українську економіку.

По-перше, промислові підприємства Китаю протягом 2,5 року знижують ціни на свою продукцію, і ця тенденція продовжується. Індекс цін виробників скоротився на 4,6% рік до року проти падіння на 3,3% у грудні 2014.

Промисловий потенціал Китаю не вичерпається у найближчому майбутньому, а значить, ситуація на товарних ринках залишиться незмінною. Такий тренд зокрема стосується перспектив експорту сталі з України, які до того ж стримуються війною на Донбасі.

По-друге, економіка США , що скоротилася у першому кварталі на 0,7%, змусила ФРС відкласти підвищення ставки до осені. Крім того, інвестори будуть переглядати свої ставки на долар, який дорожчав із липня минулого року по березень 2015. Відносна слабкість американської економіки і обережність ФРС допоможе економікам, що розвиваються.

Єврозона все ще шукає вихід із боргової кризи, особливо це стосується південних країн регіону. Та якщо Італія та Іспанія намагаються триматися на плаву, то економіка в Греції не може переломити негативні тенденції. Грецька криза та низькі прогнози щодо зростання формують депресивну макрокартину для єврозони, яка передбачає слабкий порівняно із доларом євро та інфляцію нижчу цільового рівня ЄЦБ (2%).

Природа фінансового шторму

Призначення міністрів, виконання вимог МВФ, розробка ефективної фінансової політики стали до болі повільними та суперечливими, що підриває довіру до нової влади.

Ринок зігнорував повідомлення про переговори з МВФ і сприйняв січень-лютий, як два місяці поглиблення дефіциту та подальшого виснаження резервів.

У лютому низка подій призвела до зниження тиску на гривню. Ринок знехтував обіцянками влади реалізувати необхідні фіскальні реформи вирішивши, що влада повернеться до емісійного фінансування.

Однак потім ситуація змінилася. Коли в останній тиждень лютого вдарив фінансовий шторм (долар на чорному ринку подорожчав до 40 гривень) раніше нерішучі політики реалізували реформи, необхідні для забезпечення кредитування МВФ.

Лютневий шторм, навіть якщо і не повториться, збереже вплив на економічні прогнози стосовно України у 2015-17 роках.

Економічна політика у найближчому майбутньому кардинально відрізнятиметься від тієї, що спостерігалася протягом останніх восьми місяців. Випуск державних облігацій буде мінімальним порівняно з 2014 роком, суверенний і квазі-суверенний зовнішній борг буде реструктуризовано, а резерви будуть відновлені відповідно до вимог МВФ.

Водночас в країні існує ризик відродження чистого політичного популізму, який виник на початку травня, відразу після рішення уряду збільшити тарифи на ЖКГ-послуги.

Заручники рецесії

Статистика із реального сектору української економіки свідчить про те, що рецесія буде глибшою, ніж прогнозувалося раніше.

Прискорення економічного спаду було обумовлене збільшенням російської військової агресії на Донбасі та скороченням внутрішнього попиту, викликаного вищезгаданим фінансовим штормом.

"За нашими очікуваннями, економіка, швидше за все, досягне свого дна в в другому кварталі 2015 завдяки розуміній фінансовій та грошово-кредитної політиці, яка була реалізована у відповідь на лютневий шторм", - йдеться у звіті.

Експерти прогнозують падіння реального ВВП в 2015 році на 13,1% (проти спаду на 7,6% у попередньому прогнозі), зростання на 2,7% у 2016 та помірних темпів зростання - на 2% - у 2017 році.

Обсяг ВВП у період з 1кв. 1996 року по 1 кв. 2015 і прогноз на 2016-17

Майже у всіх регіонах зараз спостерігається спад виробництва, при чому найбільше страждають південно-східні області, які є ядром промислової бази країни. За рік Індекс промислового виробництва Луганська знизився на 90%, Донецька - на 52%.

Промислова активність на Харківщині, Дніпропетровщині і в Запорізькій області, де працюють великі промислові підприємства, також скоротилася - на 27%, 12% і 8% порівняно з 2014 роком.

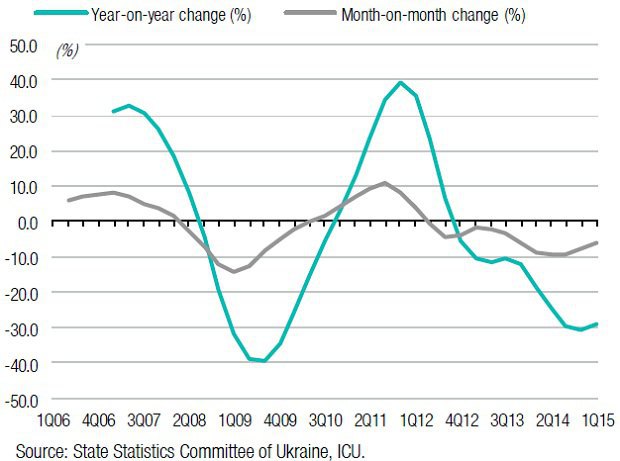

Слабкою стороною економіки також є капітальні інвестиції, які зменшилися у першому кварталі цього року на 14,8% порівняно з аналогічним періодом 2014. Найбільш депресивними регіонами є Донецька та Луганська області - падіння інвестицій на 70,9% і 94,1% - і близькі до зони воєнних дій Херсонщина (мінус 53,1%), Одещина (мінус 32,9%) та Запорізька область (мінус 30,7%).

Темпи зростання інвестицій, 1 кв. 2006 р. – 1кв. 2015 р.

Криза та стабілізація

Економіка у 2014-15 роках на відміну від кризових 2008-09 років стала більш чутливою до коливань на валютному ринку. Інфляційний стрибок відбувся в основному за рахунок девальвації гривні, в той час як зростання Індексу споживчих цін було викликане високими тарифами.

Оскільки доходи домашніх господарств і найманих працівників істотно скоротилися, першою ознакою відновлення економіки має бути поступове збільшення заробітної плати.

За прогнозами ІCU, ІСЦ у грудні 2015 року становитиме 52,7%, скоротившись до 23,6% у грудні 2016 і до 16,7% у грудні 2017.

У звіті також підкреслюється, що запуск програми МВФ забезпечив валютні надходження в країну і дозволив владі поповнювати валютні резерви. Так, на кінець травня 2015 валютні резерви виросли на 4,3 мільярда доларів, до 9,9 мільярда, і за прогнозом сягнуть 12,5 мільярда до кінця 2015 року.

Незважаючи на поповнення валютних резервів, перспективи зростання грошової маси в економіці є обмеженими. Водночас приплив гривневих вкладів, який спостерігався у квітні може продовжитися, цьому сприяють такі фактори як високі процентні ставки, низька дохідність валютних фінінструментів та відсутність передумов для зростання долара на світових ринках.

За успішної реструктуризації зовнішнього боргу, наявності програми МВФ та поступового відновлення резервів, ситуація у другому півріччі для української економіки буде більш сприятливою, резюмується у документі.

Гривня падатиме?

Конкурентоспроможність, отримана після значного знецінення гривні, підривається високим рівнем інфляції, яка становить 58% в річному вираженні, що значно вище інфляції у ключових торговельних партнерів України.

Літнє затишшя на валютному ринку дозволить зберегти курс на поточному рівні 21-22 гривні за долар до вересня. Водночас це може призвести до зростання реального курсу гривні, що не бажано для експорту та зростання в цілому.

Поряд з контролем за рухом капіталу, НБУ, очевидно, продовжить підтримувати гнучкість ринкового курсу, і вже до кінця року національна валюта може ослабнути.

За базового сценарію, в кінці 2015 долар коштуватиме 25 гривень, на кінець 2016 - 32 гривні та 35 гривень на кінець 2017 року.