Документ на кількох десятках сторінок детально описує нинішній стан української економіки, містить прогнози на найближчі кілька років, а також торкається проблем глобальної економіки, політичних та геополітичних питань. Керівник команди аналітиків, які готували цей документ - Олександр Вальчішен (Alexander Valchyshen).

Геополітика vs макроекономіка

Війна на українській території нагадує матрьошку, де велика лялька - це геополітика, а менші символізують економіку та владу Путіна в Кремлі. Події минулого року стали доказом того, що агресія Кремля стосовно України може пояснюватися макроекономічними факторами.

По-перше, економіка Росії та індекс схвалення діяльності Путіна неухильно скорочувалися з 2011 року і досягли критичної позначки у 2013 році, коли індекс схвалення діяльності Путіна різко впав до історичного мінімуму і економічне зростання ось-ось мало зупинитися.

По-друге, керівництво Росії не хотіло, або було просто недостатньо компетентним, аби успішно реструктуризувати економіку і позбавити її хронічної залежності від експорту енергоносіїв. Експорт енергоносіїв, як відомо, забезпечує майже половину доходів бюджету РФ.

По-третє, провалилася спроба стимулювати інновації в російській економіці за підтримки уряду. До того ж державні енергокомпанії РФ намагалися відмахнутися від сланцевого загрози, коли глобальний енергетичний ринок готувався до дешевої енергії сланців із США.

На тлі поганих економічних перспектив та суму населення за колишньою величчю, Кремль втілював свою стратегію, яка передбачала вторгнення в Україну, анексію Криму та воєнні дії на Донбасі. План Кремля виявився успішним, адже рейтинг Путіна повернувся до максимумів, які востаннє спостерігалися під час війни з Грузією в серпні 2008 року.

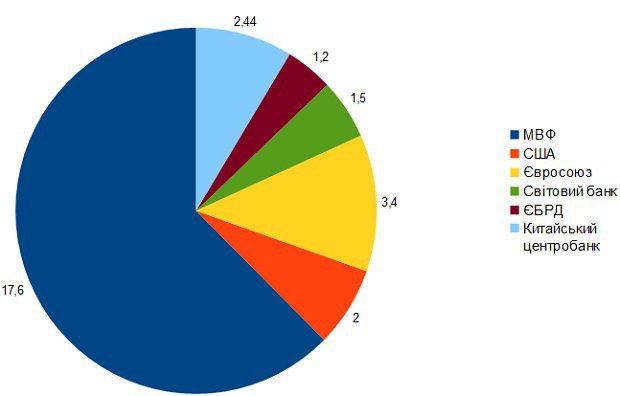

Оскільки дипломатичного рішення геополітичної кризи між Росією та Україною немає, то повинна формуватися система стримування агресії Кремля, що базується на трьох кроках - запровадженні масштабніших економічних санкцій щодо Росії; наданні Україні летальної зброї та забезпечені значної та регулярної фінансової допомоги Україні.

Оцінка зовнішньої фінансової допомоги для України в 2015-17, млрд дол. Загальна сума - 27,88 млрд дол.

Негаразди глобальні

У глобальній економіці є принаймні три важливі питання, вважають у ICU.

По-перше, це ралі долара, яке після восьмимісячного зростання з липня 2014 по лютий 2015 року, може відновитися ще в цьому році, а саме влітку, коли ФРС США почне піднімати ключову процентну ставку.

По-друге, економічна рецесія в Росії повинна продовжитися і в 2015-16 роках, що матиме негативний вплив на сусідні країни, які мають міцні торговельні зв’язки з РФ.

По-третє, промисловий сектор Китаю продовжує стагнувати, а значить, влада країни може дозволити подальше ослаблення юаня, що призведе до ще істотнішого зміцнення долара в цьому році.

В цілому початок 2015 характеризуються підступним поєднанням низьких темпів зростання і дефляції в глобальному масштабі.

Хвиля програм із стимулювання в основних країнах з розвиненою ринковою економікою – США, в Японії (з 2013 року) і в єврозоні (де потужне QE тільки почалося) так чи інакше здійснює вплив на ринки, що розвиваються.

Прогноз ICU щодо зростання глобальної економіки збігається з прогнозами МВФ у звіті World Economic Outlook від січня 2015 року. На думку ICU, глобальне зростання e 2015 становитиме 3,5% до минулого року і 3,7% у 2016-17 роках. Очікується також, що економіка Росії скоротиться на 5% цього року і на 1% у 2016 році.

Без шансу на зростання?

Просування (євразійського) Митного союзу Кремлем за іронією долі обернулося початком створення "Депресивного союзу". Неминуче падіння російської економіки підштовхнуло більшість сусідніх країн до девальвації та рецесії. В Україні ситуація погіршилася через гібридну війну Кремля.

Вплив російської кризи, який проглядається крізь призму провалу «других мінських домовленостей», а також крах вітчизняного банківського кредитного ринку, свідчать про те, що тенденція падіння української економіки може продовжитися і поглибитися.

"Наш базовий сценарій передбачає падіння економіки на 7,6% у 2015 році, нульове зростання у 2016 році і відновлення зростання лише у 2017 році - на 2,6%", - йдеться у звіті.

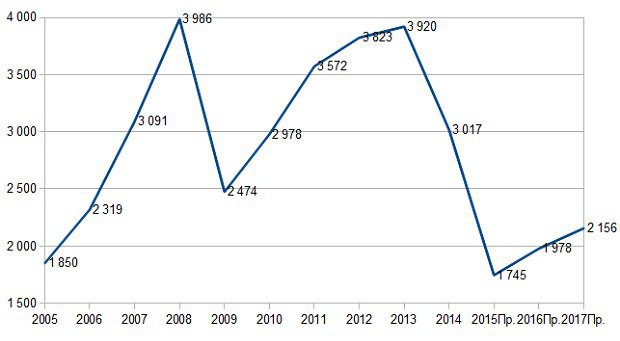

ВВП на одну особу у дол. на рік, історія та прогноз 2015-2017 рр.

Аналітики прогнозують зниження активності в усіх ключових галузях української економіки. Так, якщо раніше в ICU передбачали, що промислове виробництво впаде на 10,7% у 2015, то зараз експерти очікують падіння аж на 18,7% порівняно з минулим роком.

"Окупація Донбасу прокремлівськими бойовиками і їхня постійна агресія не дають шансу для нормалізації економічної активності в регіоні, який є осередком виробництва сталі і вуглевидобування... У 2016-17 за базовим сценарієм передбачається стабілізація сектору з подальшим ростом на 5% у 2017 році", - зазначається в звіті.

В 2015 році падіння чекає не лише промисловість, а і інші галузі, такі як транспорт, агропромисловий комплекс та торгівля. Втім, вже у 2016-17 роках усі вищезгадані сектори відновляться. АПК, за оцінками аналітиків, у 2016-17 ростиме на 5% щороку, роздрібна торгівля також вийде в "плюс" на 5% у 2016 та 8% у 2017 році, а вантажний та пасажирський обороти збільшуватимуться на 8% і 10% у 2016 та на 7% і 10% у 2017 роках відповідно.

Крім прогнозів для окремих галузей група ICU також очікує зростання номінального ВВП з 1,1551млдр грн у 2014 до 1,903млрд у 2015 році. Утім, передбачається, що розмір української економіки цього року в доларах скоротиться більш ніж удвічі – з 130 млрд дол. до 63 млрд дол., що є найменшим рівнем з 2004 року. Економіка повинна відновитися до 77млрд та 92 млрд дол. у 2016 та 2017 роках відповідно, йдеться у дослідженні.

Інфляція за підсумками 2015 року, як очікується, становитиме в середньому 29% (середньорічна у 2014 році - 12,1%), і 17,9% у 2016-му, 15% - у 2017-му.

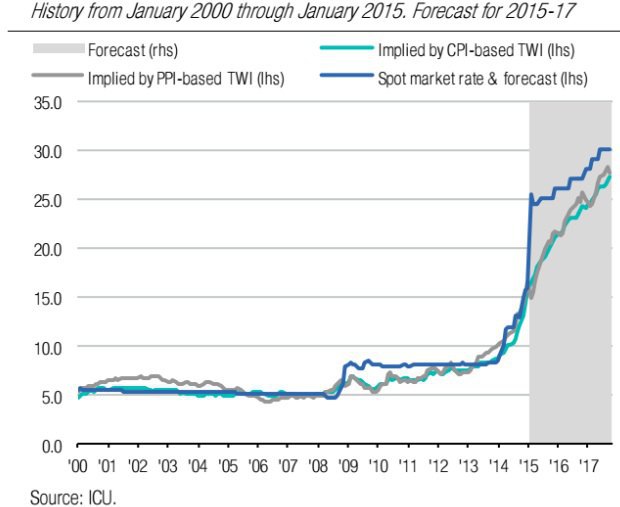

Затяжний стрес гривні

Гривня опинилася під великим тиском після недавніх подій на валютному ринку, коли курс внаслідок "панічного" попиту підскочив до рекордно високого рівня.

Нещодавнє падіння обмінного курсу до 31 гривні за долар означає зміщення курсу від справедливої вартості на 50%, в той час як під час кризи 2008-9 років зсув становив 40% на піку падіння, після чого спостерігалося відновлення.

Валюти які зазнавали схожих потрясінь, такі як російський рубль (грудень 2014 року), білоруський рубль (у жовтні 2011 року) і болівар (жовтень 2010) також втрачали до 30-40% своєї вартості. Українська валюта нещодавно "відкотилася" на 50% від справедливого курсу, а за поточних умов це зміщення може становити навіть 60%. Втім, такі зсуви завжди є недовготривалими і усуваються інфляцією або подорожчанням валюти, підкреслюють аналітики.

Курс гривні до долара у 2000-2014 роках та прогноз на 2015-2017 роки

Гривня залишатиметься в непростому становищі і зберігатиме схильність до падіння, однак перекоси зменшуватимуться з часом, в основному через інфляцію, прогнозує ICU. Ринковий курс повинен залишитися нарівні 25 гривень за долар, оскільки влада розгортає жорсткі адміністративні заходи, які дозволяють витрачати менше коштів на валютні інтервенції, уникаючи при цьому глибокого падіння курсу.У звіті також підкреслюється, що гривня є дуже недооціненню, що можна простежити як за торгово-зважений індексом так і шляхом порівняння споживчих кошиків.