Депозиты привлекают

Главной позитивной новостью стало постепенное восстановление доверия украинцев к банковской системе. Спустя два с половиной года массового банкопада и оттока средств, граждане и предприятия стали наконец-то возвращать их на сохранение в банки. Это позволило обеспечить высокую ликвидность банковской системы в течение первых восьми месяцев 2016 года. «Отмена лимитов на снятие гривневых вкладов и значительное повышение лимитов на снятие валютных средств не имело негативного влияния на динамику депозитов»,- отметил директор департамента финансовой стабильности НБУ Виталий Ваврищук.

Средства населения в банках выросли за восемь месяцев на 4,8% в гривне и 1,9% в иностранной валюте. В течении года Нацбанк повысили лимит на снятие средств с валютных счетов до 250 тыс. грн в сутки в эквиваленте, а деньги с гривневых счетов теперь можно снимать вообще без каки-либо ограничений. В результате, доля средств населения и бизнеса в обязательствах банков выросла за восемь месяцев с 64% до 69,8%.

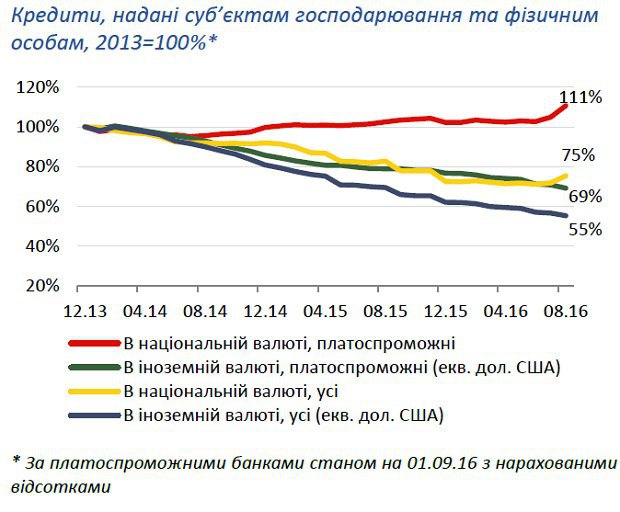

Кредиты разочаровывают

Ситуация с кредитованием пока выглядит менее оптимистично. Банки хоть и привлекают достаточно средств у украинцев, но пока не готовы расставаться с ними.

Кредитование остается сдержанным из-за низкой платежеспособности населения, закредитованности корпораций и все еще жестких условия выдачи займов. «Пока нет критической массы платежеспособных заемщиков, поэтому надеяться на быстрый рост кредитования мы не можем»,- констатирует Виталий Ваврищук. Прирост кредитного портфеля корпораций на 6 млрд грн был компенсирован уменьшением кредитов населению.

Большой проблемой для банков по-прежнему остаются кредиты, которые не гасятся заемщиками. Доля проблемных кредитов продолжала расти и сейчас она достигает 30,6% от общего кредитного портфеля. При этом, банки с украинским капиталом медленнее признаются в наличии таких проблем, чем иностранные финучреждения, где доля невозвратных долгов достигает 38% портфеля.

Вместо того, чтобы инвестировать деньги в экономику, банки предпочитают вкладывать их в менее рисковых государственные ценные бумаги.

С начала года банки купили облигаций внутреннего госзайма на 68,8 млрд грн. В тоже время они стали вкладывать меньше денег в депозитные сертификаты Нацбанка – их портфель уменьшился на 56 млрд грн. Тем не менее, совокупная доля вложений в облигации внутреннего госзайма (ОВГЗ), депозитные сертификаты, межбанковские кредиты и корсчета НБУ на начало сентября превысила 25% активов банков.

Ставки падают

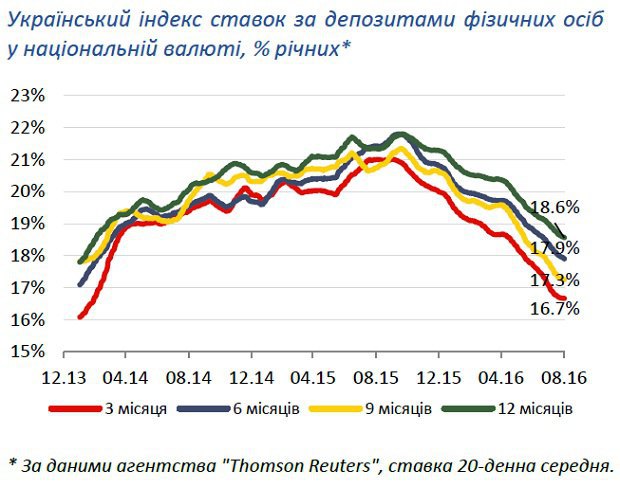

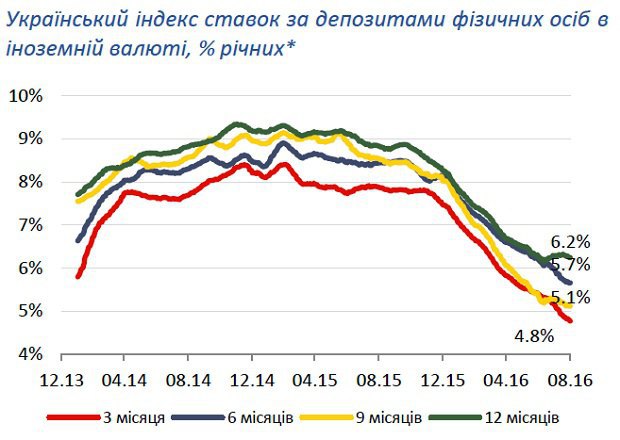

Нацбанк весь год постепенно снижал свою учетную ставку с 22% до 15%, и она наконец-то начала оказывать влияние на стоимость денег в банковской системе. В результате депозиты значительно подешевели- с начала года годовые гривенвые вклады в среднем потеряли 2,7 п.п. и опустились до отметки в 18,6%. Валютные депозиты потеряли еще больше и сейчас находятся на историческом минимуме. С начала года они опустились примерно на 2 п.п. - до 6,2% годовых. Это связано с низким спросом у банков на средства в иностранных валютах. «Банки не готовы привлекать валютные депозиты, так как сейчас нет спроса на валютные кредиты. Банки, особенно с иностранным капиталом, платят символическую доходность по таким вкладам, а в некоторых учреждениях она менее 1%. Некоторые банки с иностранным капиталом полностью отказались от привлечения депозитов в иностранной валюте», – поясняет Виталий Ваврищук.

Разрыв в ставках по депозитам в национальной и иностранной валютах остается очень большим и составляет более 10 п.п. Снижение ставок дало банкам возможность в определенной степени ослабить ценовые условия кредитования бизнеса, что способствовало умеренному росту кредитного портфеля бизнеса.

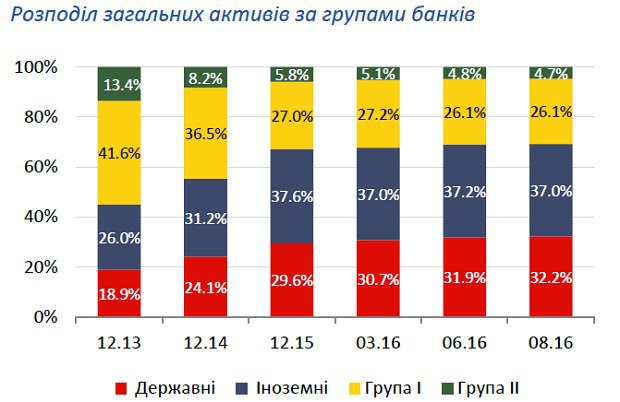

Госбанки обнадеживают

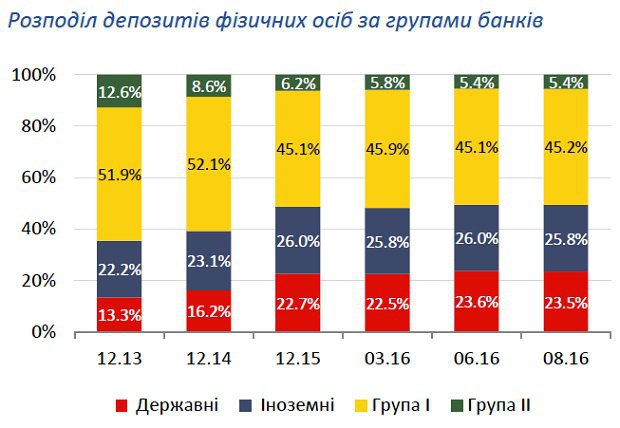

Чистка на банковском рынке хоть и была в этом году не такой значительной, как ранее, но все-таки продолжалась. В результате количество платежеспособных банков сократилось, а доля рынка государственных учреждений в общих активах выросла на 2,7 п.п. - до 32,2%. Однако это не означало, что граждане доверяли свои сбережения исключительно государству -- по депозитам прирост их доли составил только 0,8 п.п -- до 23,5%.

Система стабилизируется

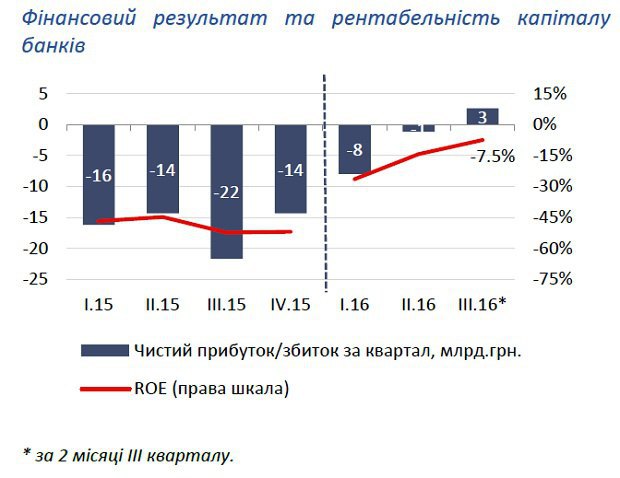

Финансовый результат работы банков значительно улучшилось по сравнению с 2015 годом. Это произошло из-за того, что они меньше денег стали тратить на отчисление в резервы. В результате начиная с мая банковская система показала чистую прибыль три месяца из четырех. Однако операционная прибыль до налогообложения уменьшилась по из-за снижения чистых процентных доходов. Дополнительные средства от акционеров, привлеченные на выполнение требований по результатам диагностического обследования крупнейших банков, улучшили показатели адекватности капитала.

За восемь месяцев этого года в Украине обанкротилось 15 банков. Из них 4 стали неплатежеспособными из-за непрозрачной структуры собственности, 2 - из-за невыполнения программ докапитализации. Акционеры еще двух банков приняли решение о начале их самоликвидации.

Будущие ожидания

Нацбанк намерен и дальше снижать стоимость денег в системе, поэтому рассчитывает, что в следующих кварталах ставки по депозитам будут опускаться. Ожидается, что приток вкладов ускорится за восстановление доверия населения и бизнеса к банковскому сектору. Тем не менее, прирост депозитов в иностранной валюте будет оставаться слабым.

Также медленным будет восстановление кредитования во всех сегментах, кроме государственных корпораций. Причиной будут по-прежнему высокие кредитные риски. Тем не менее, Нацбанк ждет, что стоимость кредитования будет постепенно снижаться. В IV квартале банки продолжат наращивать свои капиталы. В перспективе это должно сделать систему более надежной.