Что представляет cобой сегодня рынок продуктового ритейла в Украине?

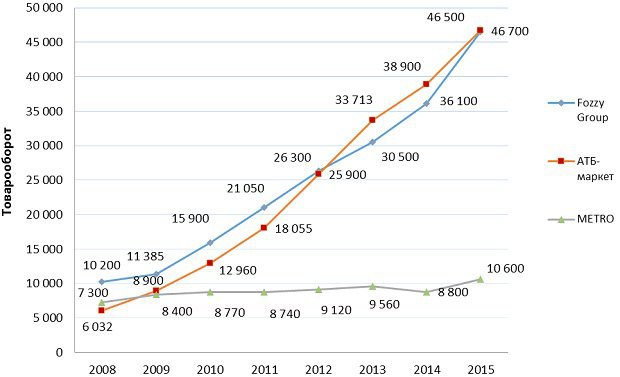

Если вкратце, то на рынке есть два основных игрока – «АТБ-Маркет» (Днепр) и Fozzy Group (Киев). Из года в год эти торговые операторы все больше отрываются от других. Они меняются между собой только местами в зависимости от объема выручки. Например, четыре года назад лидером по обороту была Fozzy Group, после этого – «АТБ-Маркет». Итоги за 2016 г. еще не подведены, но скорее всего сеть «АТБ» удержит лидерство.

Какая часть рынка приходится на этих двух лидеров?

За 2016 г. свои данные по обороту пока что предоставили не все сети. В 2015 г. доля «АТБ-Маркет» составляла 9,8% от общего объема рынка ритейла (не только продуктового), Fozzy Group – 9,7%. Это говорит о том, что на рынке конкурентов много, которые перераспределяют между собой оставшуюся часть рынка. Если под торговой сетью считать компанию с количеством продуктовых магазинов самообслуживания больше двух, то на данный момент таких компаний насчитывается около 150.

Есть ли принципиальные различия между продуктовым ритейлом в Украине и странах-соседях?

Если сравнивать украинский рынок с российским, то здесь мы во многом похожи. В России на рынке тоже присутствует множество операторов, тогда как его локомотивами являются две компании – Х5 Retail Group и «Магнит».

В свою очередь, рынок продуктового ритейла в Польше монополизировали иностранные компании – Tesco, Carrefour и др. Лидер рынка этой страны – сеть Biedronka – хотя и имеет чисто польское название, но управляется из Португалии. Ведущих операторов с инвестициями из Польши там очень мало.

Как вы считаете, будет ли и наш рынок развиваться по польскому сценарию?

В ближайшее время у украинского рынка точно будет свой путь. По крайней мере, ожидать массового наплыва иностранных операторов сюда в ближайшие годы не приходится.

В 2012 году «Forbes Украина» писал, что сеть «АТБ» изначально создавалась под продажу иностранному оператору Lidl. Какова вероятность того, что бизнес будет продан сейчас?

Возможно, сеть все равно будет продана, пусть и не в ближайшие годы. Скорее всего, только так Lidl или Aldi (или другие представители формата дискаунтеров из-заграницы) смогут зайти в Украину. Я вижу этот путь только через поглощение ими кого-то из действующих операторов.

Ожидается ли приход на рынок новых украинских брендов торговых сетей?

Вряд ли. Как-никак, рынок формировался 15 лет, поэтому создавать здесь сеть с нуля будет очень сложно.

Насколько успешно сети раскручивают собственные торговые марки?

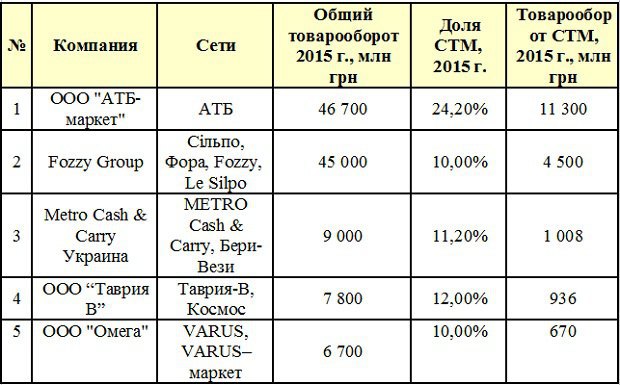

Рынок собственных торговых марок в Украине развивается довольно динамично, хотя до показателей продаж западноевропейских стран нам еще далеко. У Fozzy доля продаж private labels находится на уровне 10%, у «АТБ» – превышает 20%, тогда как на Западе этот показатель – за 30% и выше. Кроме того, в Украине не представлены сети жестких дискаунтеров, которые и являются локомотивами продаж private labels.

Составляют ли продуктовые рынки конкуренцию магазинам или уже нет? Можно ли оценить их доли сегодня?

Да, все еще составляют. В тех населенных пунктах, где уровень проникновения сетевых операторов низкий, базары остаются популярными среди населения. Естественно, в крупных городах наблюдается тенденция к уменьшению доли нецивилизованной розницы. Стихийные базары – это «черный нал», поэтому оценивать объемы их продаж очень сложно. В Киеве доли примерно такие: 70% и 30% в пользу цивилизованной розницы. В целом по Украине – 50% на 50%.

Насколько успешно продуктовые сети торгуют онлайн?

Продажа еды через интернет в Украине находится на ранней стадии развития. Говорить о том, что какую-то серьезную долю общей выручки сетей занимают продажи онлайн, нельзя. Тем не менее, примерно у 15 традиционных продуктовых ритейлеров в Украине уже есть свои онлайн-платформы, тогда как, например, в Польше их имеют практически все ведущие операторы. Отрыв других стран от Украины здесь больше, чем по рынку в целом.

Кто лидирует на рынке интернет-торговли?

Повторюсь, на этом рынке объемы продаж небольшие. Если говорить о лидерах, то в первую очередь следует называть сервис Zakaz.ua. Это интернет-платформа, которая предоставляет место традиционным ритейлерам, таким как «Ашан», Novus, Metro, Fozzy, для торговли онлайн. Среди крупных сетей собственные интернет-магазины имеют «Фуршет» и «Таврия В», в то время как у лидеров – «АТБ» и «Сільпо» – своих онлайн-площадок пока нет.

После начала войны на востоке Украины ни одна большая торговая сеть не ушла с рынка Украины в целом. Значит ли это, что они были слабо там представлены?

Война на Донбассе не стала причиной того, чтобы ритейлеры начали массово покидать рынок. Да, они покинули рынок того региона, но не рынок Украины в целом. Тем не менее, за последние годы все же ушли некоторые сети – например, «Край»/«Країна», «Бимаркет», «Барвинок». Ведущие операторы рынок не покидали. Все, кто уходил, за исключением сети «Амстор», которая переполовинилась, оставшись на Востоке в руках других акционеров, находились за пределами первой десятки.

В связи с призывами не покупать российский продукт, уменьшилась ли доля российских товаров на рынке?

Операторы не очень хотят говорить об этом. Мне кажется, что продажи особо не падали, потому что доля российских товаров в общем ассортименте и не была слишком большой. В общем, украинские компании и потребители к этому вопросу подошли неоднозначно. С одной стороны, бойкотировались «российские» «орбиты» и «сникерсы». С другой стороны, никто не обращал внимание на тот же «Роллтон», который, несмотря на то, что производится в Украине, принадлежит российской компании. Но в целом я противник того, чтобы переносить политику из властных кабинетов на полки магазинов.

Могут ли сети влиять на отпускные цены?

Однозначно. Сеть может попросить производителя временно или постоянно снизить цену. Чем больше сеть, тем больше она может закупать. Ведущие операторы с большой закупочной мощью могут лоббировать свои интересы, давить на поставщиков и производителей, заставляя их снижать цены.