Заметно досталось и украинским банкам, и их клиентам. Несколько учреждений были национализированы, вкладчики почти год не могли снять свои сбережения со счетов из-за "заморозки", а некоторые заемщики до сих пор не расплатились по валютным кредитам из-за 60%-ой девальвации. Какие уроки мы вынесли из кризиса?

Паспорт банковской отрасли

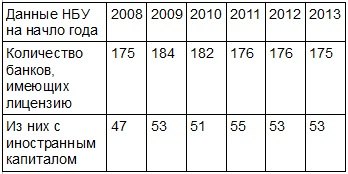

После кризиса количество банков в Украине снижалось, хотя и не существенно. В апреле мае 2013 года количество банков, имеющих лицензию, сравнялось с докризисным.

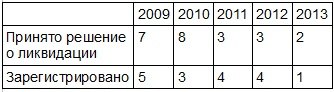

После кризиса выросло число ликвидируемых банков, и 2013 год также не стал исключением. В первом квартале приняты решения о ликвидации ПАО "Эрде Банк" и ПАО "Банк Таврика". Однако в посткризисные годы происходит и регистрация новых банков, хотя требования к капиталу банков были ужесточены: в 2010 - первом квартале 2013 годах банковскую лицензию получили 12 банков.

Несмотря на появление новых игроков, концентрация активов в банковском секторе Украины сохраняется. Пять банков контролируют около 40% рынка и эта тенденция усиливается.

Такие данные говорят о том, часть банков "карманные". Они созданы для обслуживания компаний своих же владельцев, а не для развития именно банковского бизнеса. Со временем количество таких банков в Украине будет сокращаться.

Кризис вывел в число лидеров по активам госбанки. Эти структуры увеличивали капитал (Укрэксимбанк) и получали наибольшее рефинансирование от НБУ, в частности, под госпрограммы.

Читайте такожКак уходили иностранные банки

А вот иностранцы из украинского банковского сектора активно уходили. Их место занимали украинские и российские акционеры. Так, владелец Дельта Банка Николай Лагун купил Сведабанк у Swedbank AB и Кредитпромбанк у акционеров, в числе которых были три иностранные компании. Бизнесмен и владелец Юник Юнекс Банка Вадим Новинский приобрел еще два банка: ФОРУМ и БМ Банк. Богатейший украинец, владелец Донгорбанка и банка ПУМБ Ринат Ахметов через свою компанию СКМ получил контроль над банком Ренессанс Капитал. А компании, связанные с владельцем Фидобанка и Евробанка Александром Адаричем приобрели Эрсте Банк. Еще как минимум пять банков могут сменить владельцев в этом году.

Основные причины ухода иностранцев таковы:

- Банковский сектор не будет бурно расти в ближайшее время, судя по прогнозам роста экономики Украины и ее торговых партнеров.

- Изменения в регулировании банковского сектора в самой Европе, которые не позволяют развивать дочерние структуры в третьих странах.

- Сугубо украинские реалии ведения бизнеса. Банкиры не защищены от недобросовестных заемщиков-мошенников, поэтому риски и стоимость ведения бизнеса в Украине перевешивают возможный заработок иностранцев.

Впрочем, драматизировать ситуацию с уходом иностранцев не стоит. С точки зрения ресурсной базы банки переориентируются на внутриукраинские ресурсы. С учетом европейских проблем вопрос о том, могли бы иностранцы удешевить кредитование в Украине, является дискуссионным. Кроме того, в Украине остаются международные банковские группы, которые приспособились к ведению бизнеса в Украине. На место европейских банков приходят российские банки, а уровень технологического развития некоторых украинских банков (например, Приватбанка или ПУМБ) не уступает уровню банков с иностранным капиталом.

На чем зарабатывают банки

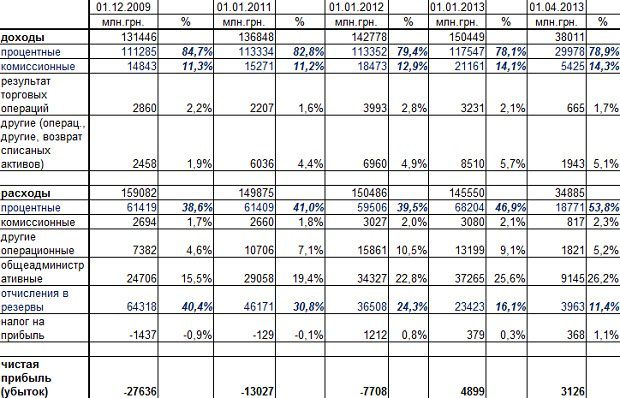

Доходы банков от выданных кредитов, пусть и не значительно, но снижаются. А расходы на выплаты по депозитам, наоборот, увеличиваются. Зато банки наращивают доход от комиссионных операций. Отчисления в резервы последовательно снижаются. Поэтому, несмотря на сокращение доли процентных доходов в общем объеме, в 2012 банковская система Украины смогла показать прибыль в размере 4,9 млрд гривен. (Годом ранее был убыток в 7,7 млрд гривен).

НБУ по требованию МВФ рассчитывает индикаторы финансовой стойкости банков. Согласно этим данным, объем проблемных кредитов в банковском секторе сокращается последние три года.

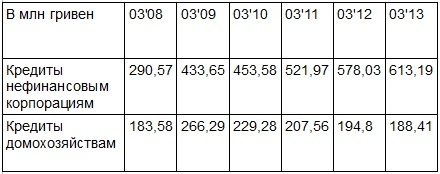

Доля кредитов, предоставленных юрлицам, увеличивается. А доля кредитов, которые получили граждане - физические лица, падает (прирост новых кредитов меньше выплат по старым).

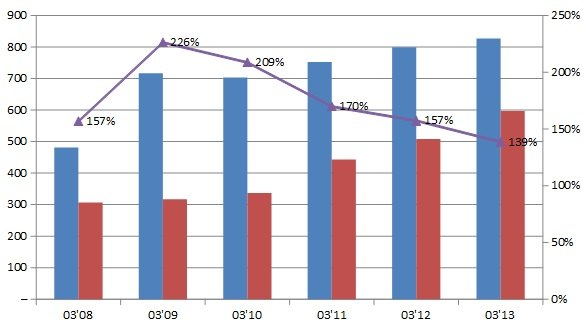

Отношение кредитов к депозитам постепенно снижается, что также говорит об улучшении банковской системы. Банки все меньше используют сторонние заемные средства (а не средства вкладчиков) для выдачи кредитов клиентам. Однако сейчас этот показатель составляет 140%, что говорит о том, что риски для банковской системы сохраняются. В теории идеальным соотношением кредитов к депозитам является пропорция 1:1, это означает, что банк выдает кредиты за счет привлеченных депозитов и не надеется на межбанковские кредиты для покрытия возможных срочных выплат.

Соотношение кредитов (синие столбцы) к депозитам (красные столбцы)

Слева по вертикальной оси - млн гривен, справа - проценты для кривой соотношения.

Данные НБУ, расчеты LB.ua

Уроки кризиса

В разгар кризиса и НБУ, и депутаты Верховной Рады пытались оперативно предупредить проблемы в банковской отрасли.

Постановлением № 273 от 09.06.2010 НБУ обязал банки увеличить регулятивный капитал до 120 млн грн в срок до 2012 года. Нацбанк также ограничил возможности недокапитализированных банков привлекать дополнительные депозиты. Хотя это решение НБУ вызвало негодование небольших банков (были даже судебные иски), споры завершились в пользу регулятора отрасли.

Нацбанк также пытается внедрить нормы Базеля III (посткризисные договоренности центробанков стран "Большой десятки" G10, - LB.ua). В частности, НБУ принял новый порядок формирования и использования резервов для возмещения возможных потерь по активным банковским операциям.

Антикризисные меры были и на уровне законов. Было введено требование об увеличении минимального уставного капитала банка до 120 млн грн на протяжении пяти лет. Депутаты обязали банкиров раскрыть структуру собственности банков. Были установлены требования к деятельности банковских групп и ограничения на операции между их участниками. Операции между нефинансовой компанией и банком из этой группы, которые создают кредитный риск, не должны превышать 5% от консолидированного уставного капитала группы. Операции между всеми нефинансовыми учреждениями группы не должны превышать 20% уставного капитала.

Международные организации помогли изменить систему гарантирования вкладов физлиц. Стало проще выводить неплатежеспособные банки с рынка, наполнять Фонд гарантирования средствами.

Банки vs клиенты

Кризис также показал, насколько несовершенна судебная система Украины. Проявилось и все недоверие между банками и их клиентами. Оказалось, что банки и клиенты могут жить "дружно" только в период стабильности. В кризис же все средства хороши для преследования своих интересов. При этом пострадали как кредиторы, так и должники.

Антикризисные меры были направлены больше на защиту интересов будущих кредиторов и их должников, а не на решение уже существующих проблем. Таким образом, спорные ситуации просто были "законсервированы".

Вот характерный пример. Были приняты изменения в Гражданский кодекс Украины, которыми банкирам запретили менять процентную ставку по кредитным договорам. Однако это не облегчило жизнь тем заемщикам, которым процентная ставка по кредиту была повышена до 10 января 2009 года.

Был введен запрет на валютное кредитование, а на уровне закона было закреплено требование о предоставлении заемщику детальной росписи совокупной стоимости кредита. Был также установлен запрет на взимание комиссий за досрочное погашение кредита, а также был принят ряд других второстепенных норм, которые скорее призваны усилить интересы новых заемщиков, чем разрешить проблемы существующих.

Банкам предоставили возможность проводить реструктуризацию задолженности по кредиту, но это лишь на время могло облегчить проблемы заемщика. Ведь из-за девальвации его долги перед банком могли вырасти чуть ли не в два раза в гривневом эквиваленте.

Не все банки соглашаются на освобождение заемщиков от штрафных санкций, а предусмотренная законом возможность "прощения" 0,5% суммы долга после трех лет реструктуризации - это вряд ли существенное облегчение для заемщика. К тому же, если банк получает право отнести сумму такого "прощения" на затраты, то заемщик такую сумму учитывает как доход, с которого он обязан уплатить налог и подать декларацию. Те же должники, которые по тем или иным причинам не смогли воспользоваться условиями реструктуризации, остались один на один со своими проблемами.

Для таких людей проблемы с банками могут не закончиться до конца жизни. Ведь право требования банков не ограничиваются стоимостью предмета залога, и банк может обратить взыскание и на другое, нежели залог, имущество должника. Сроки исковой давности могли быть увеличены в договорном порядке. К тому же в Украине так и не был введен институт банкротства физлиц, который действует во многих странах Европы.

Но пострадали и банки. Они пережили шквал исков о признании недействительными кредитных договоров. При этом причины находились самые разнообразные – от отсутствия у обеих сторон индивидуальной лицензии НБУ до предоставления справки о нахождении заемщика в СИЗО в день подписания кредитного договора.

Ликвидировать часть таких "поводов" помогла судебная практика, однако кредиторы продолжают сталкиваться с рядом проблем, в частности, с незаконным выводом активов из-под залога.

Но даже если банкир победил в суде, ему не стоит радоваться. Скорость исполнения судебных решений в Украине может соперничать с длительностью сериала "Санта-Барбара". В итоге банкир может остаться без фактического исполнения решения суда, получив лишь исполнительный лист. Например, если права собственности или пользования на залоговую квартиру имеют несовершеннолетние дети.

Однако и без таких нюансов процедура исполнительного производства является недешевым удовольствием для банков и сопряжена с дальнейшими юридическими рисками. Так как лица, которые затем реализуют имущество должника, тоже не всегда действуют добросовестно.

Часто пресса "демонизирует" банкиров. Но не стоит забывать, что банки – это не станки по печатанию денег. Банк одновременно и кредитор, и заемщик: он выдает кредиты и принимает депозиты. То есть проблемы в одной - кредитной - части этого уравнения порождают проблемы и с выплатой по депозитам.

И если Нацбанк и депутаты учли уроки кризиса и внесли профилактические изменения в правила игры на банковском рынке, то о судебной системе этого не скажешь. Не говоря уже об утрате доверия между банкирами и клиентами не только из-за кризиса, но и из-за этих бесконечных тяжб и попыток обмануть друг друга. Над этими уроками кризиса нам еще предстоит поработать.